米株

米株

【材料】アニコム ホールディングス<8715>のフィスコ二期業績予想

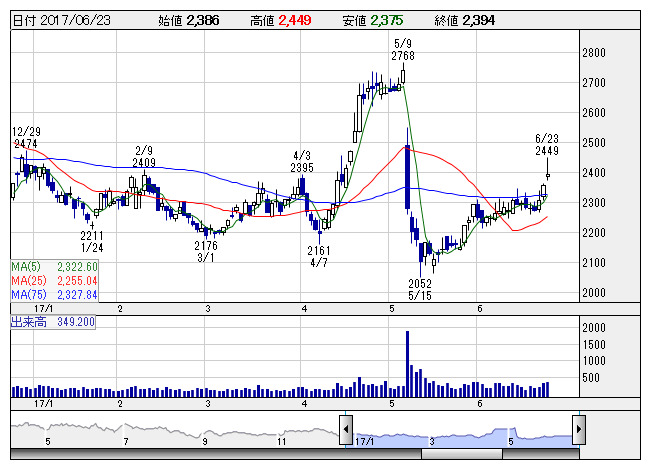

アニコムHD <日足> 「株探」多機能チャートより

アニコムHD <日足> 「株探」多機能チャートより※この業績予想は2017年6月10日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アニコム ホールディングス<8715>

3ヶ月後

予想株価

2,400円

ペット保険で国内トップシェアのアニコム損害保険が傘下。20.3期経常収益400億円目標。予防や健康寿命延伸に向けた投資を実行。即契約の継続率は88%前後。保有契約数は順調に増加。17.3期は2桁増益。

ペット保険市場の拡大が追い風。18.3期は2桁増収見通し。保有契約数は増加続く。今期業績計画を受けて株価は弱含みだが、事業優位性や業容拡大期待が下支え。業績面は織り込み済みで、今後の株価は調整一巡へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/32,300/-/1,770/1,170/65.20/5.00

19.3期連/F予/34,500/-/2,400/1,700/94.73/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/10

執筆者:YK

《FA》

提供:フィスコ