米株

米株

【材料】九電工<1959>のフィスコ二期業績予想

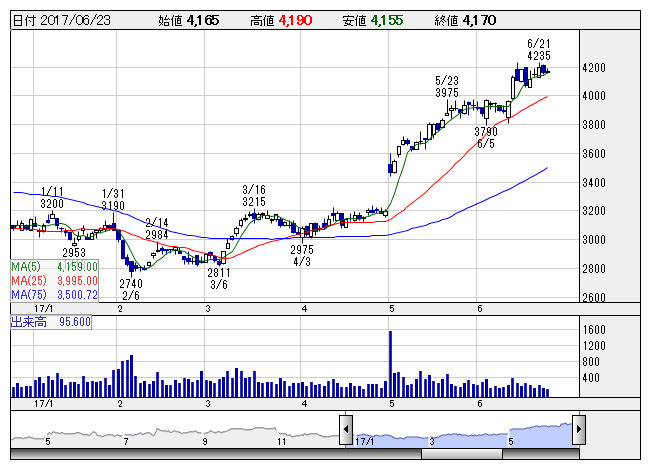

九電工 <日足> 「株探」多機能チャートより

九電工 <日足> 「株探」多機能チャートより※この業績予想は2017年6月8日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

九電工<1959>

3ヶ月後

予想株価

4,100円

九州地盤で電気設備工事を手掛ける。省エネ技術などエコ事業を配電・電気・空調に続く第4の柱に。20.3期売上4000億円目標。工事受注高は堅調。設備工事業は期首の手持工事が順調に進捗。17.3期は2桁増益。

首都圏の都市再開発の流れが追い風。18.3期は2桁営業増益見通し。増配計画。工事受注高は引き続き増加を見込む。株価は高値圏だが、PERには上値余地。今期業績期待が株高をサポート。当面は強含みの展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/370,200/36,100/37,100/24,600/350.75/80.00

19.3期連/F予/380,000/37,000/38,000/25,300/360.73/80.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/08

執筆者:YK

《FA》

提供:フィスコ