米株

米株

【材料】日電硝が急反発、国内大手証券が投資評価を「1」に引き上げ

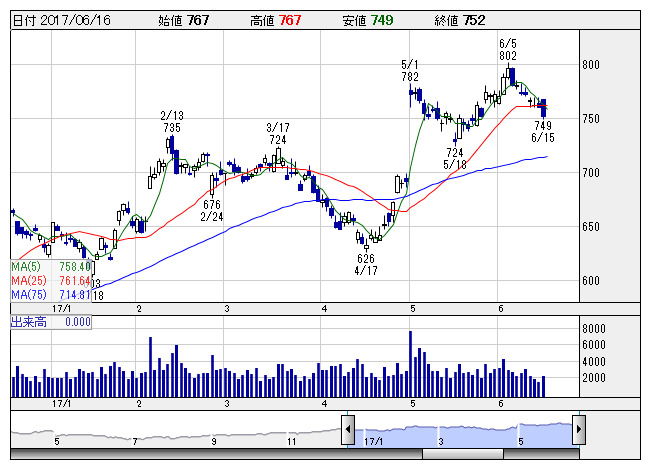

日電硝 <日足> 「株探」多機能チャートより

日電硝 <日足> 「株探」多機能チャートより同証券では、株価には同社がLCD用基板ガラスを中心とする収益構造から、ガラスファイバ事業を業績拡大のドライバーとする構造へ転換し始めた効果が十分に反映されていないと指摘。17年12月期の営業利益予想を240億円から290億円へ、18年12月期を同256億円から330億円へ、19年12月期を同267億円から360億円へ引き上げており、PPG欧米ガラスファイバ事業の取得に伴うシェア拡大で業績への貢献が顕在化することが、今後の株価のカタリストになるとしている。

出所:株経ONLINE(株式会社みんかぶ)