米株

米株

【材料】三井金属が続伸、国内大手証券が投資判断を「1」に引き上げ

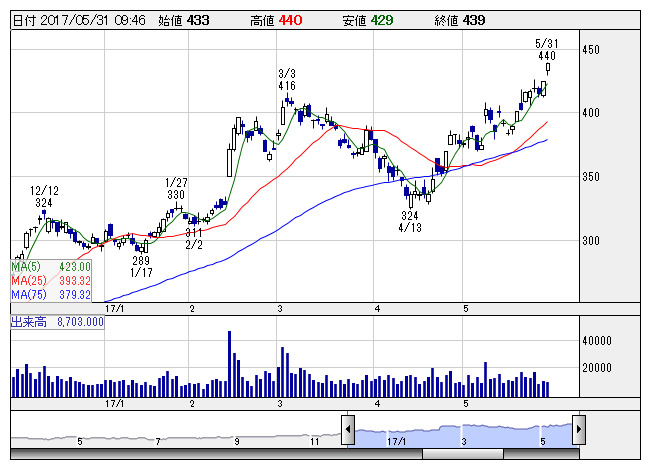

三井金 <日足> 「株探」多機能チャートより

三井金 <日足> 「株探」多機能チャートより同証券では、17年度に関してはPPC(パンパシフィック・カッパー)における製錬所定修などのコストアップを織り込み、営業利益予想を337億円から314億円へ下方修正したが、18年度に関してはICパッケージ回路基板用途のキャリア付極薄銅箔マイクロシンの販売数量前提引き上げや、カセロネス銅鉱山の収益改善見通しを新たに織り込み同370億円から387億円へ上方修正した。さらに、19年度もマイクロシンの拡販を主因に前年度比で増益トレンドが続くと予想している。マイクロシンのスマートフォン新規用途向けに関しては、既に採用している先端スマホメーカー2社に加えて、中華系スマホメーカー1社が採用を検討していると見られ、拡販に向けたシナリオが徐々に現実化しつつあるとしており、これに対して株価は織り込み不足と指摘している。

出所:株経ONLINE(株式会社みんかぶ)