米株

米株

【市況】国内株式市場見通し:日経平均は2万円目前での足踏みが続く

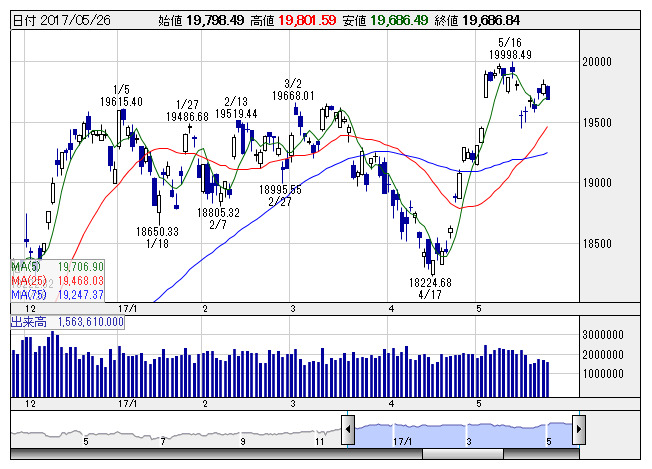

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより先週の日経平均は上昇。トランプ政権の政治混乱リスクが警戒されるなか、先週末の米国市場は大幅に続伸となった流れを受けて、週明けの日経平均は続伸で始まった。その後、英中部マンチェスターでの爆発事件が発生したことから投資家心理が悪化する場面もみられたが、トランプ・スキャンダル対しては、米国ではこれといって警戒感が強まっているようにはみえない状況。NYダウは6営業日続伸となるなか、日経平均もこう着感が強いものの、緩やかなリバウンドをみせていた。

週末の下げについては、トランプ米大統領周辺とロシアとの不透明な関係を巡る疑惑「ロシアゲート」で、トランプ氏の長女の夫、クシュナー上級顧問が捜査対象になっていると米メディア各社が報じており、ポジションを軽くしておく動きもあったとみられる。物色は任天堂<7974>が年初来高値更新と強含みとなったが、他の大型株は方向感が掴みづらい状況となり、資金は中小型株に流れる格好となった。個人主体の資金は業績評価の流れに集中しており、とりわけRIZAP-G<2928>のほか、グループ企業の業績改善を評価する流れが際立つ場面もみられた。

今週はより米国の動向を睨みながらの相場展開になりそうである。FBIのコミー前長官は、30日以降に上院情報委員会の公聴会で証言する予定でもあり、改めてトランプ政権の政治混乱リスクへの警戒が重しになる可能性がある。その他、米雇用統計など重要指標の発表も予定されている。

足元の底堅い値動きから先高観は強いだろうが、FOMC議事録で6月の利上げが決定的となるなか、米雇用統計等での反応も限られる可能性がある。また、G7サミットでは米国第一主義に基づき、保護主義的な主張を繰り返しているトランプ大統領は貿易赤字を問題視し、公正な貿易の実現を目指す考えを示している。輸出が不利になるドル高を改めてけん制してくるなか、円安には振れ難いだろう。雇用統計等への期待等があるものの、円安に振れづらいなか、日本株への支援材料は限られる状況。そのため、日経平均は2万円目前での足踏みが続くことになり、資金の流れは中小型株に向かいやすいとみておきたい。

とはいえ、中小型株についても業績評価とは言え、一部の銘柄に集中する流れが続いており、過熱感が警戒されるところ。良好な需給状況のなかで弱気になる必要はないものの、資金の逃げ足の速さが強まりやすく、やや慎重姿勢といったところ。相対的に出遅れている銘柄やテーマ株での水準訂正を狙った流れが意識されてきそうだ。また、仮想通貨の荒い値動きが話題となるなか、ブロックチェーン関連などには、思惑的な資金が向かいやすいとみられる。

一方で、米アップル筆頭にハイテク株の強い値動きが続いているが、台湾TSMCが試験的に生産したプロセッサが品質基準を満たしていないと伝えられている。有機ELに組み込まれる指紋センサーに関する問題も遅れていると伝えられるなか、アップル関連には強弱感が対立しやすい。その他、先日ソフトバンクG<9984>が出資したNVIDIAは、ミレニアル世代の投資家が最も多く保有しているといわれている。一方で、ヘッジファンドから最も多く空売りしているともされており、機関投資家などから下落傾向がある銘柄と見なされてきたと伝えられている。ハイテク株の動向に変化がみられてくるようだと、より日経平均の2万円回復への妨げになりそうだ。そのため、トランプ政権の落ち着きとともに、財政政策等への期待を背景とした金融株の復活が待たれるところだろう。

その他、経済指標では30日に米個人所得支出、米ケース・シラー20都市住宅価格指数、ユーロ圏景況感指数、独消費者物価指数、31日に米シカゴ製造業景況指数、米中古住宅販売成約指数、米地区連銀経済報告(ベージュブック)、独雇用統計、中国製造業・非製造業PMI、6月1日に米ADP雇用統計、米ISM製造業景況指数、ユーロ圏製造業PMI、2日に米雇用統計、米貿易統計が予定されている。

《FA》

提供:フィスコ