米株

米株

【市況】国内株式市場見通し:ハイテクセクター等が引き続き相場のけん引役に

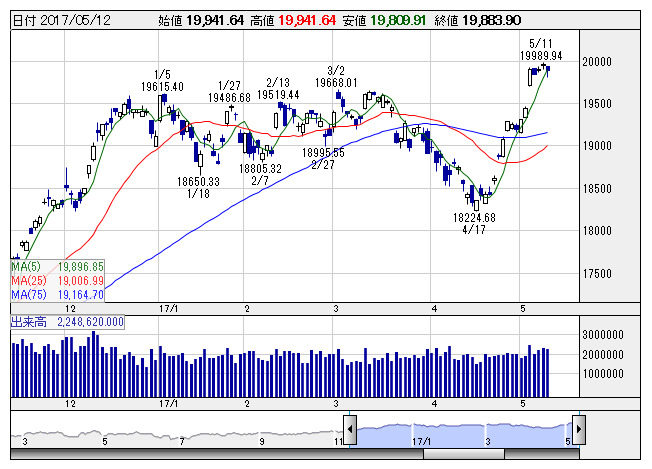

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより先週の日経平均は上昇。5日の米国市場では雇用統計の結果を受けてNYダウは反発。終値では3月3日以来、2ヶ月ぶりに21000ドルを回復。また、フランス大統領選の決選投票は、欧州連合(EU)の強化を訴える中道系独立候補のマクロン氏が勝利した。予想通りの結果ではあるが、EU安定への期待から評価材料となり、連休明けの日経平均は400円超の上昇から始まった。その後は決算ピークの中でこう着感が強まったものの、11日には一時19989.94円と節目の2万円まであと一歩に迫るなど、先高観が強いなかで高値圏での推移が続いた。

また、決算発表が後半戦のピークを迎えるなか、決算評価の流れが目立ち、とりわけ主要企業については、半導体などハイテクセクターが相場をけん引する格好となった。また、注目されたトヨタ<7203>については今期計画がコンセンサスを下回り一時6000円を割り込む場面もみられたが、その後の下げ渋りにより、アク抜けも期待されるなど、相場の地合いの良さが窺えた。

今週はメガバンク等の決算が控えているものの、週明け15日で概ね決算が通過する。そのため、改めて業績を再評価する相場展開が意識されそうである。足元の日経平均は、高値圏でのもち合いによって日柄調整をみせている。先週末の米国市場の不安定さから週初こそ利益確定の流れが優勢になりそうだが、下値の堅さから押し目買い意欲は強く、決算通過から改めて節目の2万円への意識が高まることになろう。

需給面では日経リンク債の早期償還に伴う225先物のヘッジ外しの売り需要が2万円手前での圧力として意識されているとの見方がされている。ただし、先週末のオプションSQにおいて225型が18万株超の買い越し、TOPIX型は売り越しとなるなか、ある程度の需給調整は一巡した感もある。上に幻のSQ値となり心理的な重しになるだろうが、海外勢による買い越し基調が明確に表れてきており、先高観は後退しないだろう。また、決算については半導体などハイテクセクターの業績改善が目立っているが、米アップルの新型「iPhone」の発売が今秋に予定されているほか、自動運転車向け半導体の需要も伸びている。SNS関連企業の好調もみられるなか、引き続き相場のけん引役になりそうだ。

一方で、米国市場は足元不安定な展開が見込まれる。5月2-3日に開催されたFOMC(連邦公開市場委員会)の声明文では、1-3月期の景気減速が一時的であるということが明示された。4-6月期の成長率の再加速を見込んでいると考えられる一方で、景気減速の主因は個人消費の減速であったことから、今後は小売売上高などの個人消費関連指標の行方を見見極める必要がある。そんななか、4月小売売上高が予想を下振れるなど、足元の経済指標に弱いものがみられており、米景気鈍化懸念から調整色が強まる展開が意識される。また、トランプ米大統領によるコミー連邦捜査局(FBI)長官の突然の解任よりトランプ政権運営に対する不透明感が再燃していることも利食いに向かわせやすい。米国市場の調整が輸出関連等への重しになり、これが日経平均の2万円を拒む要因になる可能性はありそうだ。

なお、物色は決算再評価のほか、14-15日に中国で一帯一路サミットが開催されることから、中国関連やインフラ関連辺りも関心が集まりそうである。その他、足元でビットコインが強い相場をみせるなか、ブロックチェーン関連のテーマ物色が強まりやすいほか、引き続き警戒されている北朝鮮情勢に伴う防衛関連のほか、ソフトバンクG<9984>やトヨタ<7203>等の成長戦略にみられるような、AI(人工知能)、AR(仮想現実)といった分野への物色も次第に広がりをみせてくるだろう。

経済指標では、15日に米5月ニューヨーク連銀製造業景況指数、米5月NAHB住宅市場指数、中国4月小売売上高、中国4月工業生産、16日に米4月住宅着工件数、米4月鉱工業生産、独5月ZEW景況感指数、17日に英4月雇用統計、18日に1-3月GDP速報、米新規失業保険申請件数、米フィラデルフィア連銀製造業景況指数、米4月景気先行指標総合指数、中国4月新築住宅価格、19日に4月訪日外国人客数が予定されている。

《FA》

提供:フィスコ