米株

米株

【市況】来週の相場で注目すべき3つのポイント:決算前半戦ヤマ場、日銀会合、米FOMC

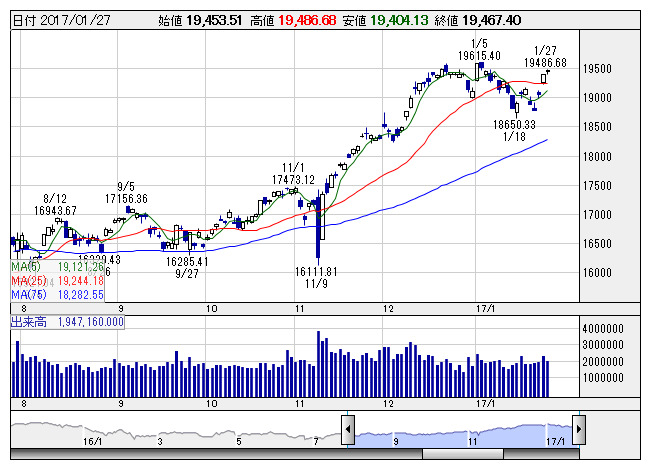

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより■株式相場見通し

予想レンジ:上限19650-下限19250円

来週は決算前半戦のヤマ場を迎えるなか、こう着感の強い相場展開になりそうだ。とはいえ、トランプ政権で恩恵を受けるであろう設備投資関連や金融セクターへの物色が強まってきており、市場はトランプ政権への期待を背景とした上昇相場に舵を切っている。年初の高値水準を回復してきており、テクニカル面でのシグナルは好転。先週の半ば以降の切り返しによってセンチメントは大きく改善するなか、改めて2万円に向けたスタート地点に立っている。

週半ば以降は円相場が1ドル113円前半で推移するものの、終日強含みの展開だった。これまで円相場の影響を受けやすかったことを考えると、市場は為替離れの展開になってきている。良好な需給状況のなか、円高へのマイナス面の反応は限られる。一方で、ポジティブ材料に対しては素直に反応する可能性がある。円相場は1ドル115円台を回復するなか、業績予想の上方修正への期待感も強まりやすいだろう。

日経平均は週後半の上昇でシグナルが好転してきており、中期トレンドでは改めて2万円の大台が意識されてくる可能性が高い。ただし、決算発表がピークを迎えることもあり、今週については手掛けづらい状況であろう。これまでの決算は概ね良好とはいえ、LINE<3938>はコンセンサスを下回ったことが嫌気され、上場来安値を更新した。

決算の好悪がはっきり出やすいなか、今週は1000社近い企業の決算が予定されており、31日に前半戦のヤマ場を迎える。機関投資家は決算シーズンのなかで積極的には動けず、指値状況の薄いなかでの過剰反応から、イレギュラーな価格形成になりやすく、より決算後の反応を見極めたいとするムードに向かわせよう。

その他、30、31日に日銀の金融政策決定会合が開かれる。経済成長率の見通しを引き上げる方向で議論するとみられ、指数連動型上場投資信託(ETF)買い入れの減額観測が強まりやすく上値を追いづらくなりそうだ。経済指標では2月1日には中国1 月製造業PMI、米1 月ISM 製造業景気指数が発表される。ISM は55.0 と前月(54.5)から上昇が予想されており、予想通りなら昨年8 月を底とした景気回復の継続が確認され、ポジティブ視されよう。

物色としては決算を手掛かりとした個別対応のほか、先高期待が強いなかでは、相対的に出遅れいるセクターやテーマ性のある中小型株などの修正リバウンドが意識される。中国は春節(旧正月)の大型連休に入った。インバウンド消費での爆買いを期待する向きは皆無だが、これを織り込んだ形でこれまで消費関連は低迷していたこともあり、越境ECなどを中心に見直しの対象になる可能性もありそうだ。

■為替市場見通し

来週のドル・円はもみあいか。米トランプ政権の政策内容は明らかになりつつあるが、自由主義的な米国経済とは相反する内容になるとの懸念は残されている。雇用拡大への期待は高まっているが、通商問題などで市場関係者の警戒感は残されており、リスク回避的なドル売りが再び強まる可能性がある。ただ、国内経済のテコ入れにつながる有意義な政策が提示された場合、米国株式のさらなる上昇が期待できることから、ドル売りは弱まる可能性がある。

また、日米金利差が再び拡大する可能性があることもドルに対する支援材料となる。1月30-31日には日本銀行の金融政策決定会合、1月31日-2月1日には米連邦公開市場委員会(FOMC)の会合が開かれる。今回はいずれも金融政策の現状維持が決定される公算だが、日本銀行は長期金利の上昇を抑制する方針を堅持するとみられている。FOMC声明が市場コンセンサスである年3回の利上げを支持する内容なら、日米金利差の拡大が想定されることでドル買い要因となろう。

■来週の注目スケジュール

1月30日(月):日銀金融政策決定会合、米個人消費支出、米中古住宅販売など

1月31日(火):鉱工業生産指数、黒田日銀総裁会見、ユーロ圏GDP、米FOMCなど

2月 1日(水):中製造業PMI、米ADP全米雇用報告、FOMC政策金利など

2月 2日(木):新車販売台数、ユーロ圏生産者物価指数、米消費者信頼感指数など

2月 3日(金):中財新製造業PMI、米非農業部門雇用者数、米ISM非製造業景況指数など

《TM》

提供:フィスコ