米株

米株

【注目】話題株ピックアップ【夕刊】(2):大塚商会、旭硝子、川崎汽

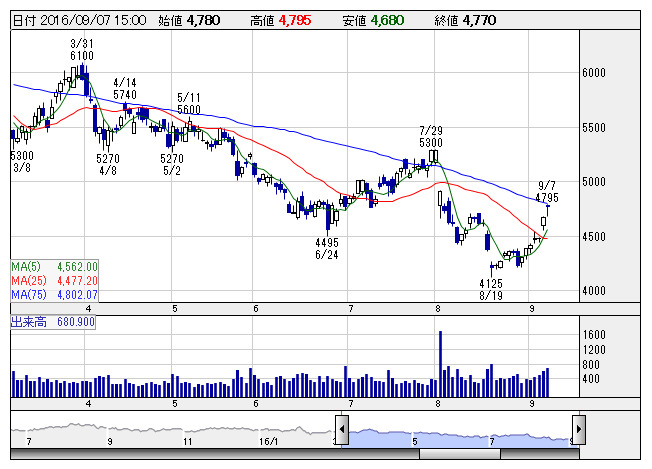

大塚商会 <日足> 「株探」多機能チャートより

大塚商会 <日足> 「株探」多機能チャートより大塚商会<4768>が7日続伸。三菱UFJモルガン・スタンレー証券が6日付のリポートで、目標株価を5750円から5650円へ引き下げた一方、レーティングを「ニュートラル」から「オーバーウエート」へ引き上げたことが好感された。株価は4月以降の需給要因や16年12月期上期営業利益が会社計画を下回ったことなどで調整が進んでいた。ただ、国内のIT投資が堅調であることや、第2四半期で成約に至らなかった商談の刈り取りが可能とみることなどを背景に第3四半期は同13%増と見込んでおり、短期的な見直しのきっかけになる可能性があるとしている。

■旭硝子 <5201> 654円 +13 円 (+2.0%) 本日終値

旭硝子<5201>が続伸。6日の取引終了後、欧州のバイオ医薬品製造受託業(CMO)大手の独バイオミーバ社(ハイデルベルク市)を買収したと発表しており、業容拡大を期待した買いが入っている。バイオミーバ社は、微生物発現系を用いたバイオ医薬品の開発・製造受託サービスを1993年から手掛ける業界大手。旭硝子では、ライフサイエンス事業を戦略事業の一つと位置づけているが、今回の買収により旭硝子の大量生産能力とバイオミーバ社の開発技術を融合することで、プロセス開発から商業生産向け原薬供給まで幅広いサービスを提供する新たなグローバルバイオCMOが誕生すると期待されている。

■川崎汽船 <9107> 265円 +3 円 (+1.2%) 本日終値

JPモルガン証券は5日、韓国の海運最大手で保有船腹量で世界7位の韓進(ハンジン)海運が経営破綻したことに対して、世界の海運会社に与える影響は「短期的にはポジティブ」と分析。ただし「一過性要因に過ぎず中長期的影響は限定的」とも指摘している。韓進海運の経営破綻を受け、同社運行船が世界各地で差し押さえられたり、入港できない状況に陥っている。同社運航船の稼働停止により、世界のコンテナ船需給は引き締まっている。特に、9月は欧米航路の繁忙期であり、同社の破綻は「市況回復の追い風」になるとみられる。このため、短期的には海運会社にポジティブで7~9月期と10~12月期の利益押し上げ要因となるとみている。日系3社のコンテナ船エクスポージャーの順位は川崎汽船<9107>、商船三井<9104>、日本郵船<9101>。ただ、川崎汽は韓海海運と同じアライアンスに入っていたため一定の影響も受けるだろう、という。韓海海運の法的手続きが決まらなければ、コンテナ業界への影響が数カ月続く可能性はある。もっとも、「こうした異常事態はいずれ収束するので、市況への影響は一過性に終わるだろう」とみている。

■東宝 <9602> 3,145円 +10 円 (+0.3%) 本日終値

東宝<9602>が6日続伸。6日付で岡三証券がレーティング「強気」継続、目標株価を3600円から3800円へ引き上げた。「シン・ゴジラ」と「君の名は。」は、幅広い層を惹き付け、記憶・記録に残る作品となることを指摘。17年2月期は通期連結営業利益で会社側計画の330億円(前期407億1000万円)に対して従来予想の384億円から410億円へ、18年2月期は400億円から413億円へ引き上げている。

■日本製粉 <2001> 756円 +2 円 (+0.3%) 本日終値

6日、日本製粉 <2001> が発行済み株式数(自社株を除く)の0.87%にあたる140万株(金額で10億5560万円)を上限に、7日朝の東証の自己株式立会外買付取引「ToSTNeT-3」で自社株買い(買い付け価格は6日終値の754円)を実施すると発表したことが買い材料。需給改善や株式価値の向上といった株主還元が好感されたほか、株価浮揚策としてもポジティブに受け止められた。

■日本曹達 <4041> 437円 -55 円 (-11.2%) 本日終値 東証1部 下落率トップ

6日、日本経済新聞社が日本曹達 <4041> を10月3日付で日経平均銘柄から除外すると発表したことが売り材料視された。

■くらコーポレーション <2695> 4,875円 -445 円 (-8.4%) 本日終値 東証1部 下落率2位

6日、くらコーポレーション <2695> が決算を発表。直近3ヵ月の実績である16年5-7月期(3Q)の連結経常利益が前年同期比18.5%減の13.8億円に落ち込んだことが売り材料視された。「シャリカレー」シリーズなどサイドメニューの投入やフェア開催が奏功し増収を確保したものの、販管費や売上原価が膨らみ採算が悪化したことが響いた。四半期ベースで2ケタ増益が続いていただけに、減益に転じたことを嫌気する売りが向かった。なお、16年10月期第3四半期累計(15年11月-16年7月)の連結経常利益は前年同期比4.7%増の50.2億円だった。

■浜松ホトニクス <6965> 3,035円 -180 円 (-5.6%) 本日終値 東証1部 下落率3位

SMBC日興証券が6日付で浜松ホトニクス <6965> の投資判断を「2(中立)→3(弱気)」に引き下げ、目標株価を3100円→2600円に減額したことが売り材料視された。リポートでは、医用機器向けセンサーの技術進歩による需要拡大に一巡感があり安定成長期に入っていると指摘。さらに、ウェアラブル端末向け部品への期待から上がった株価には割高感があるとしている。同証券では、16年9月期の連結営業利益を233億円→203億円(会社計画は204億円)、17年9月期を266億円→194億円にそれぞれ引き下げた。

株探ニュース