米株

米株|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 38,283.85 | +257.68 | 154.77 | +0.23 | 44,296.51 | +426.16 | 3,267.19 | -103.21 |

| 0.68% | 0.15% | 0.97% | -3.06% | ||||

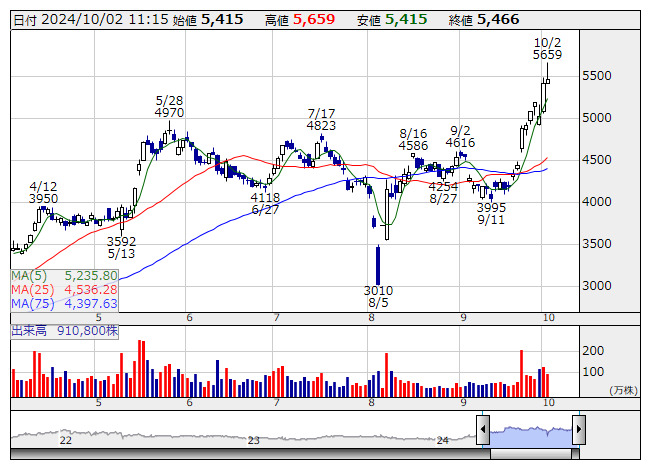

日製鋼 <日足> 「株探」多機能チャートより

日製鋼 <日足> 「株探」多機能チャートより

- ・

バブル崩壊後、ベゾスを覚醒させた賢者の助言 アマゾン・ドット・コム④.. (10/01)

バブル崩壊後、ベゾスを覚醒させた賢者の助言 アマゾン・ドット・コム④.. (10/01) - ・10月IPOスタート、「東京メトロ」を中心に秋相場を舞い上がるか <株探トップ.. (10/01)

- ・本格起動する「量子コンピューター関連株」、新技術の進展で再脚光 <株探.. (09/30)

- ・「防災」関連がトップにランク、石破新総裁の「防災省」創設構想で脚光 <注目.. (09/30)

- ・10月に配当取りを狙える【高利回り】ベスト30 <割安株特集> (10/01)

- ・目指せFIRE、「4%ルール達成」目指して優待と不動産関連に挑戦 (09/30)

- ・利益成長“青天井”銘柄リスト【総集編】第4弾 27社選出 <成長株特集> (09/29)

- ・三井郁男氏【日経平均一時2000円安、石破政権誕生で調整続くのか?】 <相場観.. (09/30)

- ・【北浜流一郎のズバリ株先見!】 ─ 石破新政権誕生で最注目のテーマ・銘柄は? (09/29)

- ・【杉村富生の短期相場観測】 ─マーケットにとっては最悪の総裁選結果! (09/29)

株探からのお知らせ

日経平均

|

|

日 中 足 |

| 日 足 |

- 【明日の好悪材料】を開示情報でチェック! (11月22日発表分)

- 【北浜流一郎のズバリ株先見!】 ─ 攻勢へ転じる中小型株にスポットライト!

- 【杉村富生の短期相場観測】 ─金融セクター、暗号資産関連がメーン!

- トランプ劇場再来、予期不能の相場で光る「DOE導入・累進配当株」 <株探トップ特集>

-

10万円以下で買える、高ROE&低PER 23社【スタンダード】編 <割安株特集>

-

株価指数先物 【週間展望】 ―自律反発想定も、米国など外部要因の影響を受けやすい需給状況

- 個人投資家・有限亭玉介:リスクオンの新大統領相場の中から勝ち星を狙う注目株【FISCOソーシャルレポーター】

- 【高配当利回り株】ベスト50 <割安株特集> (11月22日現在)

人気ニュース【ベスト5】

プレミアム会員限定コラム

お薦めコラム・特集