米株

米株

【材料】ジモティー:業績の底堅い成長続く、ジモティーの広告売上に加えて今期以降はジモスポの店舗展開に期待集まる

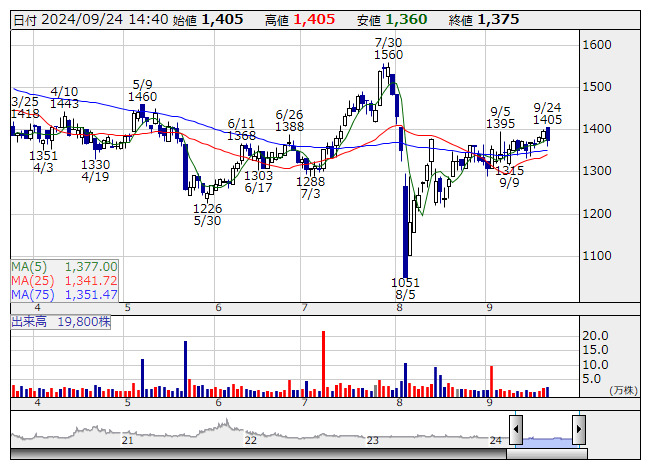

ジモティー <日足> 「株探」多機能チャートより

ジモティー <日足> 「株探」多機能チャートよりジモティー<7082>は、クラシファイドサイト「ジモティー」の企画・開発・運営を行う。

クラシファイドサイトとは、地域や目的によって分類された募集広告を一覧形式で掲載する広告媒体の1つであり、誰でも手軽に広告を投稿できる点が特徴となっている。ジモティーでは認証済みの人なら誰でも無料で情報を掲載でき、取引内容は不要品の売買に限らず、中古車やバイクの売買、バイト・正社員の募集や不動産の入居者募集など多岐にわたっている。近所で直接取引をするので、買う人はお得な価格で信頼できる品物を手に入れることができ、 売る人は送料や梱包のコストなどをかけずにリピート客となる可能性が高い顧客を獲得できる。双方にとって移動や輸送のコストがほとんどかからないほか、ゴミを減らすことも可能なため地球環境も意識したサービスとなっている。顧客層は40代以上がメインで全体の70%を占めており、子供有り世帯は全国平均の約3倍以上。

収益構造は、アドネットワーク事業者と連携して各事業者に広告枠を提供することで「広告売上」(24年12月期上期累計の売上高に対して72.0%)を獲得するほか、投稿を目立たせるための機能課金やメディアとデータを連携して送客するDB連携を提供し、提携先への資料請求・契約等のユーザーアクション発生に応じた成果報酬で「マーケティング支援売上」(同15.0%)を得ている。その他売上(同13.0%)は、ジモスポでの商品売上及び業務受託売上、ネット決済時に発生する手数料課金、HRでの応募課金等がある。

24年12月期上期累計の売上高は920百万円(前年同期比2.4%増)、営業利益は294百万円(同15.7%減)で着地した。2023年度は営業利益が上期偏重で推移したため、上期時点で減益となっているが、通期では問題なく達成可能な水準に推移しているようだ。主要KPIとなるPV数は5%成長、売買カテゴリにおける新規投稿数は8%成長を続けている。eCPM(1,000PV当たり広告単価)の推移では、4月下旬に自社広告のCPA最適化の機能をリリースし、その直後から広告単価の著しい下落を招いてしまったようで、その修正に2ヶ月を要したが、6月末時点から徐々に修正後の機能で回復している。これに伴い、eCPMの前四半期比で低下したが、主力の広告売上は前年同期比3%増となった。また、マーケティング支援の減少率は昨年末に底打ちしており、注目しておきたい「その他売上」のうち、自治体連携を核としたジモスポ事業が順調に成長。その他売上単体で前年同期比31%増と、マーケティング支援売上に迫る成長を見せている。通期の売上高は前期比10.0%増の1,926百万円、営業利益は同10.0%増の559百万円を見込んでいる。

同社は今後、地元で必要なものや潜在的に求めていたものに出会える情報密度の高い地域プラットフォームを目指す。競合となる企業やサービスは存在しておらずビジネスモデルにかなりの優位性を持っている一方で、ジモティーは対面取引がほとんどで、他フリマアプリとは異なりオンライン決済割合が低いほか、結果的に課金ポイントが多岐にわたっており改善余地が大きくなっている。また、提供価値に対してマネタイズが進んでいない主な理由として、成約価値ベースでのカテゴリシェアで中古車・バイク・求人・不動産の比率が計70%超と高い水準に対して、これまで保険やローン等のアドネットワーク広告が収益の大半を占めており、ユーザーの検索ニーズと広告内容が合致しにくかったという。まずは、商品戦略としてユーザーとマッチ度の高い広告を仕入れて、表示比率及びマッチング精度を上げることで、売上を少なくとも3倍~最大10倍程度まで伸ばせると考えているようだ。広告価値が高く、顕在的に検索されている商品の広告を自社で調達して表示比率も上げていく。広告戦略としても、ユーザーの検索ニーズに合致したクライアントを増やすほか、広告商品のターゲティングを進化させていくことによってよりクライアントにとっての広告効果を改善させていくようだ。

さらに、同社は自治体との提携による地域密着型のリアルサービスを行っており、既に全国の自治体と(1)リユース啓発、(2)自治体回収品リユース、(3)官民共同リユース(ジモスポ出店)という3パターンの提携を推進して、合計177の自治体と提携。その中でも、5自治体(6店舗)とは共同でジモティースポット(ジモスポ)を出店し、「使えるもの」を「無料」で持込、ごみを減量しながら不要品を即座に処分できるスポットを作っている。ジモスポは、持ち込みは自治体告知を基本とし、販売はジモティー掲載を基本とするため販促費がかからず、持ち込み品は基本的に無料で回収・販売を行うため原価がかからないモデルとなっている。2024年第3四半期中に1店舗当たり年商1億円、営業利益1,000万円のモデルを完成させるようで、今後は店舗展開を加速させることを想定している。既にモデル店開発、FC事例開発は順調に進んでいるようで、名古屋市にてFCモデル1号店の出店契約を締結した。今期中に5店舗の展開を目指しているようだが、まずは合計100店舗を想定して展開していくようで、これらの店舗売上・利益が順調に積み上がると業績に対するインパクトはかなり大きなものになりそうだ。業績の順調な成長が続くなか、主力の広告売上やマーケティング支援売上も回復基調にあり、ジモスポも順調に立ち上がり始めているいま、同社の今後の動向には最大限注目しておきたい。

《NH》

提供:フィスコ