米株

米株

【特集】退職金は全額投入、雇用延長もノー、FPも真っ青の投資術

目指せ億トレ、頑張り投資家さんの稼ぎ技

筋トレ投資家Tさん、yamakabuさん、Mintyさんの場合-第1回

イラスト:福島由恵■筋トレ投資家Tさん(ハンドルネーム・60代・男性)のプロフィール :

60歳で会社を定年退職し、現在は、本来は65歳からの公的年金を繰り上げ受給しながら株式投資に勤しんでいる。退職金を含めた累積元本の4000万円を2倍以上に増やし、かつ年間で受け取る配当金も300万円に達する。学生時代から空手を始め、筋トレも40年間継続する。筋トレの大会で3年連続チャンピオン獲得の実績も持つ。「株探-個人投資家大調査-2024」の回答者で、投資スタイルは「配当、株主優待重視」、日本株投資の腕前は「上級者」となる。

イラスト:福島由恵■yamakabuさん(ハンドルネーム・60代・男性)のプロフィール :

現在は、雇用延長で働きながらの兼業投資家。累積元本約1500万円を元手にし、現在の運用資産は約6800万円になる。

かつては新興株の集中投資だったが、大ヤラレを機に高配当分散投資にシフトし現在も継続中だ。「株探-個人投資家大調査-2024」の回答者で、投資スタイルは「配当、株主優待重視」、日本株投資の腕前は「中級者」となる。

イラスト:福島由恵■Mintyさん(ハンドルネーム・40代・女性)のプロフィール :

会社員、母親&妻、投資家の3つの顔を持つ兼業投資家。株式以外に不動産投資を手掛ける。夫と協力し、毎月20万円を証券口座に投入し、累積元本約3800万円を8500万円にまで増やした。

「株探-個人投資家大調査-2024」の回答者で、投資スタイルは「テクニカル・需給重視」、日本株投資の腕前は「中級者」となる。

・「本コラム」の記事一覧を見る

退職金はそっくり株につぎ込む、

雇用延長の誘いには、ノーと回答、

銀行借り入れがたくさんあっても、株の買い増し優先――。

これらは、今回登場する60代男性の筋トレ投資家Tさんとyamakabuさん、そして40代女性のMintyさん(いずれもハンドルネーム)の3人の特徴の一部を示したものだ。

3人に共通するのは、1円でも株の軍資金を増やすために、資産形成のセオリーに反旗を翻すことも躊躇しない姿勢で、言ってみれば「反常識3人組」となる。

FP(ファイナンシャルプランナー)も真っ青な3人組の奮闘記を2回に分けて紹介する。初回は、退職金を丸々株式投資に注ぎ込んだ筋トレ投資家Tさん(以下、筋トレさん)について見ていく。

筋トレ投資家Tさん――株に限らず、世間の常識の逆を歩む

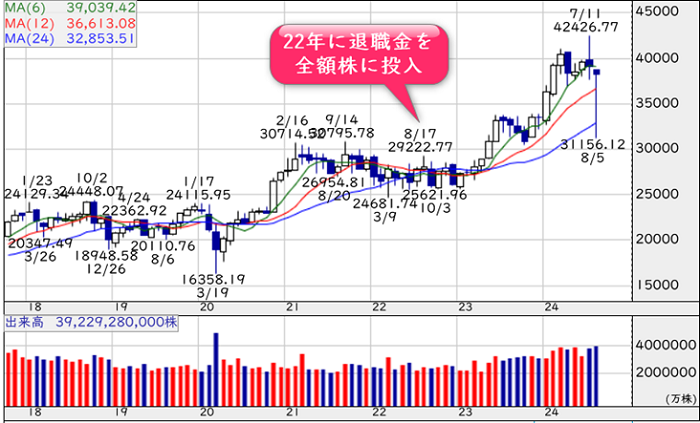

2016年から株式投資を始めた筋トレさんは、累積元本4000万円を8600万円に膨らませている。その原動力となったのが、昨年(2023)に定年退職で受け取った退職金の1800万円を、日本株に全額つぎ込んだことだ。

「え、退職金を全部」と思わずのけぞってしまう人もいるだろう。だが、傍から見れば危なっかしい行動を取ったのは、今こそ、得意とする逆張り戦略の好機と判断したことがある。

筋トレさんが勝負に出る前年の2022年は、米国の"異次元の金融引き締め"の影響で、日本株市場は軟調な展開となっていた。この年の日経平均株価の年間騰落率は▲9.4%と、20年の+16%、21年の+4.9%から反落していた(▲はマイナス)。

しかし、年間騰落率のマイナスがこの先、何年も続くとは考えにくい。利上げで米国のインフレが落ち着けば、今度は利下げ期待で株式市場は反騰に動く。そのタイミングはどこなのかは正確にはわからないが、必ずやって来るはずだ。

ならば「マーケットが軟調な今こそがチャンス」と、勝負に出る判断をした。

■日経平均株価の月足チャート(17年10月~)

働き方だけでなく、年金、保険も「逆張り」

この逆張り思考は、筋トレさんの十八番のようなもので、株式投資に限らず、普段の生活でも発揮する。

たとえば、昨年に60歳で、会社員生活からきっぱりと手を引いたのも、その1つだ。「老後資金の安定には、できるだけ長く働く」というのが、昨今のマネープランの常識。しかし、筋トレさんは、その真逆の道を歩んだ。

雇用面だけではない。筋トレさんは「公的年金」「保険」についても、FPやマネープランの常識にとらわれない判断を下している。

年金については、受給開始年齢を前倒しする繰り上げ受給を選択した。また死亡や医療などを保障する、保険については、現役時代にすべて解約している。

住民税非課税世帯になった方がメリットあり

ただしこのやり方は、定年後もできるだけ長く働くこととセットで考えるのが前提だ。

これに対して筋トレさんは、敢えて働くのを辞め、額が減っても受給開始を繰り上げる選択をした。雇用延長しても、「仕事量は変わらないのに給与が減る」ことに、理不尽さを感じたことが大きな理由だ。

ただし、感情だけで判断したのではない。中途半端に給与をもらうよりも、年金収入のみの住民税非課税世帯になった方が、家計でのメリットが大きいと判断したのだ。

また、自分で自由に使える時間や、投資に割く時間を増やした方が、収入面のみならず精神面でもプラスが大きいという結論に至った。

保険については、医療、介護、死亡保障のいずれも、保有する金融資産や収入、そして扶養義務を負う親族の状況に応じて備えるというのがFP的な発想だ。子どもが成人前で定年前の資産形成のステージでは、保険の必要度は高いものとされている。

だが、筋トレさんは、保険に頼らなくても、住宅ローンもなく、家計のやりくりや投資を踏まえた自助努力でどうにかなると判断して、解約した。

逆行のマイナス面は投資の成果でカバー

世間の常識とは逆を歩むリスクを取るために、筋トレさんは日本株投資では「高配当で財務良好な高クオリティ株」を割安水準で取得することに神経を使う。

具体的には、

・ 有利子負債が少ない

・ キャッシュフローが黒字

・ROE(自己資本利益率)10%水準

――を重視して高配当株を選び、原則、バイ&ホールドをする。

8月初めの暴落時には、連れ安株を買う

条件の揃った高配当株を仕込むタイミングは、主に大暴落の時期だ。つい最近も、日経平均株価が高値から1カ月足らずで30%に迫るような大暴落する最中の今年8月2日、筋トレさんはしっかりと事前に監視していた銘柄に買い向かっていった。

その銘柄とは何だったのか。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

筋トレ投資家Tさん、yamakabuさん、Mintyさんの場合-第1回

登場する銘柄

編集・構成/真弓重孝(株探編集部)、文・イラスト/福島由恵(ライター)

イラスト:福島由恵

60歳で会社を定年退職し、現在は、本来は65歳からの公的年金を繰り上げ受給しながら株式投資に勤しんでいる。退職金を含めた累積元本の4000万円を2倍以上に増やし、かつ年間で受け取る配当金も300万円に達する。学生時代から空手を始め、筋トレも40年間継続する。筋トレの大会で3年連続チャンピオン獲得の実績も持つ。「株探-個人投資家大調査-2024」の回答者で、投資スタイルは「配当、株主優待重視」、日本株投資の腕前は「上級者」となる。

イラスト:福島由恵

現在は、雇用延長で働きながらの兼業投資家。累積元本約1500万円を元手にし、現在の運用資産は約6800万円になる。

かつては新興株の集中投資だったが、大ヤラレを機に高配当分散投資にシフトし現在も継続中だ。「株探-個人投資家大調査-2024」の回答者で、投資スタイルは「配当、株主優待重視」、日本株投資の腕前は「中級者」となる。

イラスト:福島由恵

会社員、母親&妻、投資家の3つの顔を持つ兼業投資家。株式以外に不動産投資を手掛ける。夫と協力し、毎月20万円を証券口座に投入し、累積元本約3800万円を8500万円にまで増やした。

「株探-個人投資家大調査-2024」の回答者で、投資スタイルは「テクニカル・需給重視」、日本株投資の腕前は「中級者」となる。

・「本コラム」の記事一覧を見る

退職金はそっくり株につぎ込む、

雇用延長の誘いには、ノーと回答、

銀行借り入れがたくさんあっても、株の買い増し優先――。

これらは、今回登場する60代男性の筋トレ投資家Tさんとyamakabuさん、そして40代女性のMintyさん(いずれもハンドルネーム)の3人の特徴の一部を示したものだ。

3人に共通するのは、1円でも株の軍資金を増やすために、資産形成のセオリーに反旗を翻すことも躊躇しない姿勢で、言ってみれば「反常識3人組」となる。

FP(ファイナンシャルプランナー)も真っ青な3人組の奮闘記を2回に分けて紹介する。初回は、退職金を丸々株式投資に注ぎ込んだ筋トレ投資家Tさん(以下、筋トレさん)について見ていく。

筋トレ投資家Tさん――株に限らず、世間の常識の逆を歩む

2016年から株式投資を始めた筋トレさんは、累積元本4000万円を8600万円に膨らませている。その原動力となったのが、昨年(2023)に定年退職で受け取った退職金の1800万円を、日本株に全額つぎ込んだことだ。

「え、退職金を全部」と思わずのけぞってしまう人もいるだろう。だが、傍から見れば危なっかしい行動を取ったのは、今こそ、得意とする逆張り戦略の好機と判断したことがある。

筋トレさんが勝負に出る前年の2022年は、米国の"異次元の金融引き締め"の影響で、日本株市場は軟調な展開となっていた。この年の日経平均株価の年間騰落率は▲9.4%と、20年の+16%、21年の+4.9%から反落していた(▲はマイナス)。

しかし、年間騰落率のマイナスがこの先、何年も続くとは考えにくい。利上げで米国のインフレが落ち着けば、今度は利下げ期待で株式市場は反騰に動く。そのタイミングはどこなのかは正確にはわからないが、必ずやって来るはずだ。

ならば「マーケットが軟調な今こそがチャンス」と、勝負に出る判断をした。

■日経平均株価の月足チャート(17年10月~)

注:出来高・売買代金の棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、同値は「グレー」。以下同

働き方だけでなく、年金、保険も「逆張り」

この逆張り思考は、筋トレさんの十八番のようなもので、株式投資に限らず、普段の生活でも発揮する。

たとえば、昨年に60歳で、会社員生活からきっぱりと手を引いたのも、その1つだ。「老後資金の安定には、できるだけ長く働く」というのが、昨今のマネープランの常識。しかし、筋トレさんは、その真逆の道を歩んだ。

雇用面だけではない。筋トレさんは「公的年金」「保険」についても、FPやマネープランの常識にとらわれない判断を下している。

年金については、受給開始年齢を前倒しする繰り上げ受給を選択した。また死亡や医療などを保障する、保険については、現役時代にすべて解約している。

住民税非課税世帯になった方がメリットあり

ただしこのやり方は、定年後もできるだけ長く働くこととセットで考えるのが前提だ。

これに対して筋トレさんは、敢えて働くのを辞め、額が減っても受給開始を繰り上げる選択をした。雇用延長しても、「仕事量は変わらないのに給与が減る」ことに、理不尽さを感じたことが大きな理由だ。

ただし、感情だけで判断したのではない。中途半端に給与をもらうよりも、年金収入のみの住民税非課税世帯になった方が、家計でのメリットが大きいと判断したのだ。

また、自分で自由に使える時間や、投資に割く時間を増やした方が、収入面のみならず精神面でもプラスが大きいという結論に至った。

保険については、医療、介護、死亡保障のいずれも、保有する金融資産や収入、そして扶養義務を負う親族の状況に応じて備えるというのがFP的な発想だ。子どもが成人前で定年前の資産形成のステージでは、保険の必要度は高いものとされている。

だが、筋トレさんは、保険に頼らなくても、住宅ローンもなく、家計のやりくりや投資を踏まえた自助努力でどうにかなると判断して、解約した。

| 項目 | 筋トレさん | 世間の常識 |

| 働き方 | 無職で住民税非課税世帯となる | 雇用延長などで健康なうちは働く |

| 退職金 | 全額を株につぎ込む | リスク資産の投資は一部とし、計画的に使う |

| 保険 | 現役世代のうちからすべて解約 | 家計や資産状況を鑑み、必要に応じて備える |

| 年金 | 65歳以前に繰り上げ受給 | 65歳から、もしくは繰り下げて受給 |

逆行のマイナス面は投資の成果でカバー

世間の常識とは逆を歩むリスクを取るために、筋トレさんは日本株投資では「高配当で財務良好な高クオリティ株」を割安水準で取得することに神経を使う。

具体的には、

・ 有利子負債が少ない

・ キャッシュフローが黒字

・ROE(自己資本利益率)10%水準

――を重視して高配当株を選び、原則、バイ&ホールドをする。

8月初めの暴落時には、連れ安株を買う

条件の揃った高配当株を仕込むタイミングは、主に大暴落の時期だ。つい最近も、日経平均株価が高値から1カ月足らずで30%に迫るような大暴落する最中の今年8月2日、筋トレさんはしっかりと事前に監視していた銘柄に買い向かっていった。

その銘柄とは何だったのか。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...