米株

米株

【材料】スカイマーク:羽田空港を拠点とする国内航空会社

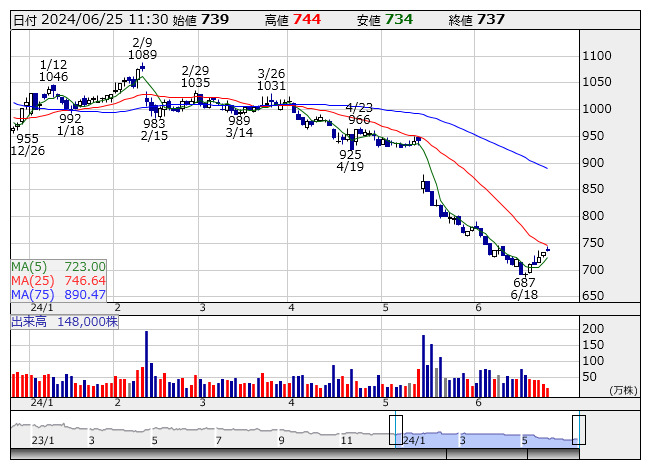

スカイマーク <日足> 「株探」多機能チャートより

スカイマーク <日足> 「株探」多機能チャートよりスカイマーク<9204>は、羽田空港を拠点として国内高収益路線に注力する航空会社である。

同社は、フルサービスキャリアともLCCとも異なる独自のポジショニングで、高品質なサービスを身近な価格で提供している。2024年3月時点で北海道から沖縄県・宮古(下地島)まで、12空港・23路線・1日当たり154便の運航を行う。旅客単価が高く、収益性に優れている羽田空港を拠点とする路線を中心に運航しており、保有・運用コストが比較的低廉な小型機(ボーイング737-800型機)のみの単一機材で運航することで整備コストを抑制している。なお、運航品質面では2022年度においては6年連続となる「定時運航率No.1」を確保しており、2023年度には2年連続となる「顧客満足度」第1位を獲得した。

2024年3月期の売上高は前年同期比22.9%増の104,075百万円、営業利益は同35.2%増の4,668百万円で着地した。旺盛な旅客需要とイールドマネジメントの取り組みにより増収増益を達成しており、座席利用率は83%とコロナ前水準まで正常化したほか、コストの増加分は単価の大幅な上昇で対応したようだ。平均単価は前年比1,072円増、目標比+435円の12,756円で着地しており、単価引き上げによる増収効果は約85億円となった。25年3月期の売上高は前期比7.8%増の112,200百万円、営業利益は同25.0%減の3,500百万円を見込む。旺盛な需要が継続してトップラインは一桁成長の一方で、インフレや円安・原油高、政府補助金の剥落影響等によるコスト増で減益の想定となっている。

競合としては、羽田発着便の国内線を運航するフルサービスキャリアであるが、同社は遜色ない高品質なサービスを提供しながら、安価な運賃設定などで優位性がある。中期経営計画では、事業収益が1,500億円以上、営業利益が150億円程度を見込んでおり、中期的な単価引き上げペースを加速させるようだ。

一方で、リース契約済のB737-8(6機)の受領時期を2025第2四半期以降へ変更している。そのほか、来年2025年は羽田空港の発着枠が5年に1度見直されるタイミングだが、コロナ禍を受けて4年後ろ倒しになる可能性もある。発着枠の増加など、計画が後ろにずれる可能性があるため、機材の導入や発着枠見直しの状況は同社業績にどのように影響してくるか注目しておきたい。

《NH》

提供:フィスコ