米株

米株

【特集】熊野英生(第一生命経済研)が斬る ―どうなる?半年後の株価と為替―

日米の株式相場は足もとで安定した展開が続いている。投資家の間では米連邦準備理事会(FRB)による利下げや、半導体や生成AI(人工知能)関連銘柄の成長への期待が残る。ただ、米当局による利下げの回数や時期はいまだに不透明なままで、さらなる高値を追う投資家の動きは鈍っている。ロシアによるウクライナ侵攻やイスラエルとイスラム組織ハマスの衝突も収束のメドがつかず、地政学的リスクは強まっている。アナリストやエコノミストなどの専門家は、「半年後の株価」や「半年後の為替」をどう見ているのか。インタビューを通じて、著名アナリストに予測してもらい、その背景を詳報する。第26回は、第一生命経済研究所の熊野英生・首席エコノミストに話を聞いた。

●熊野英生(くまの ひでお)

株式会社第一生命経済研究所 経済調査部 首席エコノミスト

1967年7月 山口県生まれ。1990年3月 横浜国立大学経済学部卒。1990年4月 日本銀行入行。同行調査統計局、情報サービス局を経て、2000年8月 第一生命経済研究所入社。2011年4月より現職。

――最高値を更新した日米株式相場は高値圏で膠着状態にあるように見えます。半年後(12月末)の日米株価と円相場の予測を教えてください。

熊野:私は半年後の日経平均株価を3万9000円程度、ダウ工業株30種平均を4万ドル程度と予測しています。この半年は日経平均株価が3万6000円から3万9000円程度、ダウ平均は3万6000ドルから4万1000ドル程度で推移すると考えています。

――半年間で見れば、日米の株式相場には比較的動きがあるということですね。理由を教えて下さい。

熊野:現時点では、株式相場に最も大きな影響を与えるのは中央銀行の金融政策です。株式市場では、FRBによる利下げへの過度な期待が剥げ落ちつつあります。市場関係者は年内に3回の米利下げを期待していましたが、実際には1回、もしくはゼロ回になると見られます。米国経済のファンダメンタルズ(基礎的条件)は強いものの、米国株はハイテク株を筆頭に過熱感があります。特にITセクターは当面、調整圧力が強いと見ています。

一方で、日銀は意外に早く利上げに動くでしょう。早ければ7月に利上げする可能性があると思います。岸田文雄首相が5月7日に首相官邸で日銀の植田和男総裁と面会し、円安対策に協力するよう求めたためです。背景には、植田氏が4月26日の記者会見で、円安が物価に与える影響は無視できるかと聞かれ、「はい」と答えて以降、円売りに歯止めがかからなくなっていたことがあるとみられます。

金融緩和を続ける日本の姿勢を評価して日本株に買いを入れていた海外投資家から見れば、金融引き締めはネガティブな動きです。流動性相場という前提が崩れれば、日本株に買いが入りづらくなるでしょう。日経平均は夏場にかけて3万6000円程度まで下落するとみています。

――日米ともに株式相場がいったん下落するものの、年末にかけては回復するとの予想ですが、理由は?

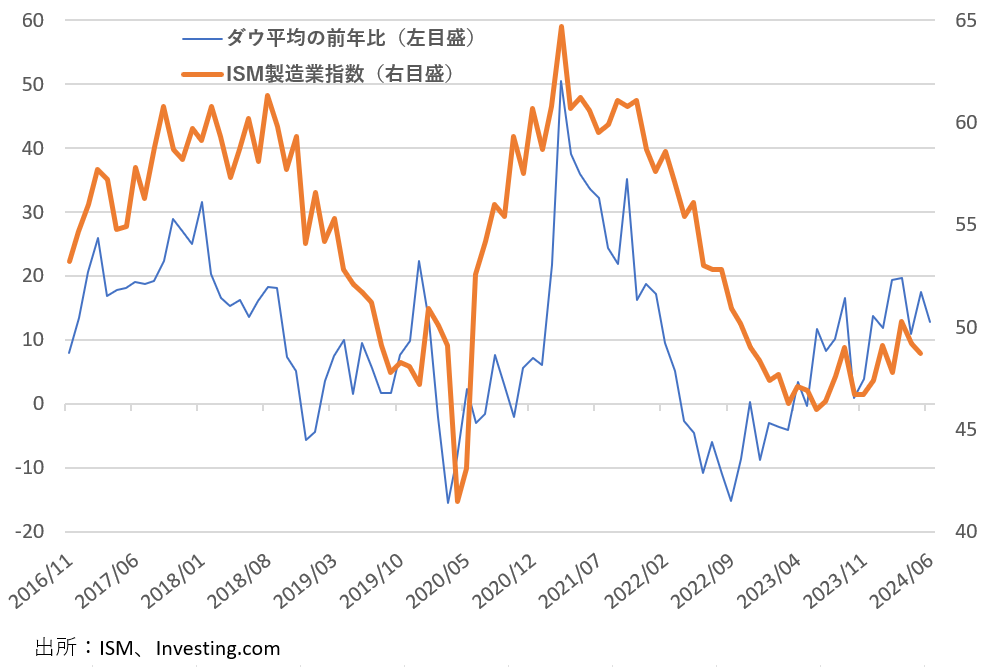

熊野:好不況が数年の周期で入れ替わる半導体の「シリコンサイクル」が回復に向かっているためです。多くの半導体を必要とする生成AIなど新たな技術の開発競争も激しくなっています。年末にかけて関連銘柄にさらに買いが入り、株式相場全体を押し上げるでしょう。米サプライマネジメント協会(ISM)の製造業景況感指数も底入れし、米経済や株式相場はインフレ圧力を消化しながら回復していくと予測します。米国株の回復は日本、台湾、韓国の株価も押し上げるでしょう。

つまり、足もとでは投資家の期待と違う日米の金融政策が株式相場を押し下げますが、秋口からは日米ともに半導体関連を中心に企業業績も株価も回復し始めるでしょう。米国株には過熱感はあるものの、バブル崩壊にはならないと見ています。

図1 米国株価とISM指数の推移

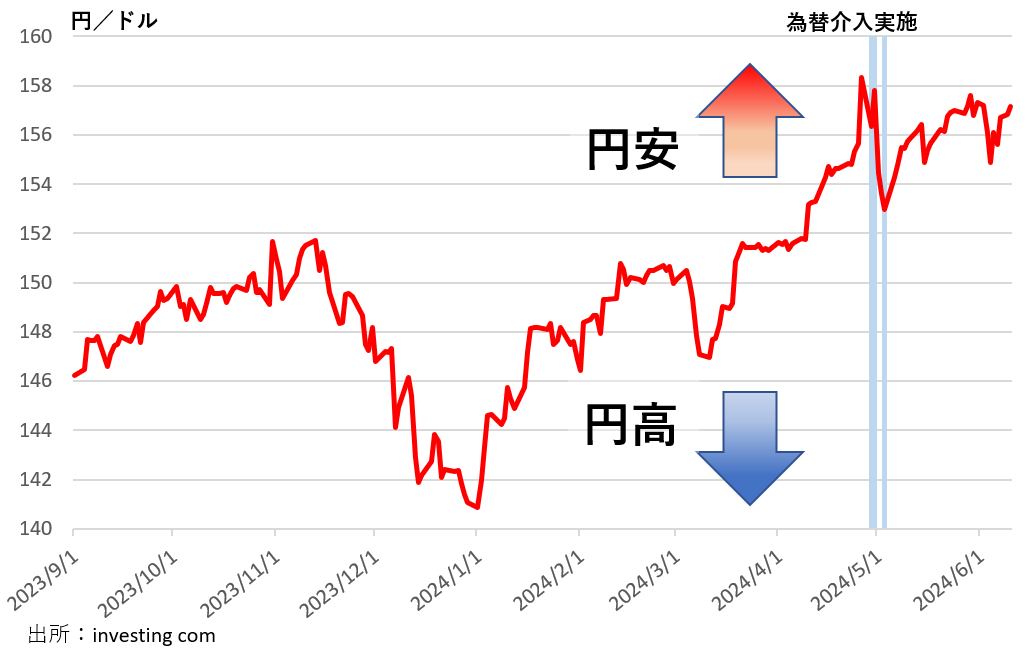

――歴史的な円安はいつまで続くと見ますか。

熊野:現在は米ドル一強の時代です。日銀が利上げした場合、1ドル=150円程度まで円相場は上昇するでしょうが、長続きはしないでしょう。輸入物価の上昇で貿易収支の赤字拡大につながり、円安要因となるためです。私は、日銀が7月頃に利上げして、いったん円高になるものの、その後はじわじわと円安となり、日銀が12月に再度利上げするというシナリオだと考えています。

図2 ドル円レートの推移

――日本では6月に定額減税が始まりました。

熊野:日本のファンダメンタルズや株価に対する影響はほとんどないでしょう。定額減税と給付を含む支援策の規模は国内総生産(GDP)の約1%に相当しますが、電気・ガスなどの料金上昇や物価高がその一部を相殺するため、実質的な経済の押し上げ効果は非常に小さいでしょう。

――日本株、米国株で注目するセクターは。

熊野:半導体やマグニフィセント・セブンです。11月には米大統領選が予定されており、来年にかけては利下げが考えられます。ハイテク株にはお金が流れやすくなるでしょう。加えて、生成AIの開発競争や進化が予想以上のスピードで進んでおり、半導体需要がさらに膨らむと予想されるからです。また、中国企業が躍進している電気自動車(EV)に対する課税や規制が強化されれば、ハイブリッド車などが強い日本の自動車産業に注目が集まる可能性もあります

――日本では新NISA(少額投資非課税制度)が始まり、個人の投資も増えてきました。

熊野:日本の場合は銀行預金の金利が当面、十分に上昇しません。個人投資家の方々は、長期の積み立て投資を続けて配当益などを確保する方が良いと思います。その場合、円資産だけでなく、米ドル建て資産を組み入れる方が良いでしょう。ECB(欧州中央銀行)も利下げする見通しで、米ドルが強い時代が当面続くとみられるからです。

(※聞き手は日高広太郎)

株探ニュース

●熊野英生(くまの ひでお)

株式会社第一生命経済研究所 経済調査部 首席エコノミスト

1967年7月 山口県生まれ。1990年3月 横浜国立大学経済学部卒。1990年4月 日本銀行入行。同行調査統計局、情報サービス局を経て、2000年8月 第一生命経済研究所入社。2011年4月より現職。

熊野英生氏の予測 4つのポイント

(1)半年後の日経平均株価は3万9000円程度

(2)半年後のダウ工業株30種平均は4万ドル程度

(3)日銀は7月にも利上げの可能性。円買いが入るものの、その後失速へ

(4)日米の半導体関連のほか、マグニフィセント・セブンに注目

(1)半年後の日経平均株価は3万9000円程度

(2)半年後のダウ工業株30種平均は4万ドル程度

(3)日銀は7月にも利上げの可能性。円買いが入るものの、その後失速へ

(4)日米の半導体関連のほか、マグニフィセント・セブンに注目

――最高値を更新した日米株式相場は高値圏で膠着状態にあるように見えます。半年後(12月末)の日米株価と円相場の予測を教えてください。

熊野:私は半年後の日経平均株価を3万9000円程度、ダウ工業株30種平均を4万ドル程度と予測しています。この半年は日経平均株価が3万6000円から3万9000円程度、ダウ平均は3万6000ドルから4万1000ドル程度で推移すると考えています。

――半年間で見れば、日米の株式相場には比較的動きがあるということですね。理由を教えて下さい。

熊野:現時点では、株式相場に最も大きな影響を与えるのは中央銀行の金融政策です。株式市場では、FRBによる利下げへの過度な期待が剥げ落ちつつあります。市場関係者は年内に3回の米利下げを期待していましたが、実際には1回、もしくはゼロ回になると見られます。米国経済のファンダメンタルズ(基礎的条件)は強いものの、米国株はハイテク株を筆頭に過熱感があります。特にITセクターは当面、調整圧力が強いと見ています。

一方で、日銀は意外に早く利上げに動くでしょう。早ければ7月に利上げする可能性があると思います。岸田文雄首相が5月7日に首相官邸で日銀の植田和男総裁と面会し、円安対策に協力するよう求めたためです。背景には、植田氏が4月26日の記者会見で、円安が物価に与える影響は無視できるかと聞かれ、「はい」と答えて以降、円売りに歯止めがかからなくなっていたことがあるとみられます。

金融緩和を続ける日本の姿勢を評価して日本株に買いを入れていた海外投資家から見れば、金融引き締めはネガティブな動きです。流動性相場という前提が崩れれば、日本株に買いが入りづらくなるでしょう。日経平均は夏場にかけて3万6000円程度まで下落するとみています。

――日米ともに株式相場がいったん下落するものの、年末にかけては回復するとの予想ですが、理由は?

熊野:好不況が数年の周期で入れ替わる半導体の「シリコンサイクル」が回復に向かっているためです。多くの半導体を必要とする生成AIなど新たな技術の開発競争も激しくなっています。年末にかけて関連銘柄にさらに買いが入り、株式相場全体を押し上げるでしょう。米サプライマネジメント協会(ISM)の製造業景況感指数も底入れし、米経済や株式相場はインフレ圧力を消化しながら回復していくと予測します。米国株の回復は日本、台湾、韓国の株価も押し上げるでしょう。

つまり、足もとでは投資家の期待と違う日米の金融政策が株式相場を押し下げますが、秋口からは日米ともに半導体関連を中心に企業業績も株価も回復し始めるでしょう。米国株には過熱感はあるものの、バブル崩壊にはならないと見ています。

図1 米国株価とISM指数の推移

――歴史的な円安はいつまで続くと見ますか。

熊野:現在は米ドル一強の時代です。日銀が利上げした場合、1ドル=150円程度まで円相場は上昇するでしょうが、長続きはしないでしょう。輸入物価の上昇で貿易収支の赤字拡大につながり、円安要因となるためです。私は、日銀が7月頃に利上げして、いったん円高になるものの、その後はじわじわと円安となり、日銀が12月に再度利上げするというシナリオだと考えています。

図2 ドル円レートの推移

――日本では6月に定額減税が始まりました。

熊野:日本のファンダメンタルズや株価に対する影響はほとんどないでしょう。定額減税と給付を含む支援策の規模は国内総生産(GDP)の約1%に相当しますが、電気・ガスなどの料金上昇や物価高がその一部を相殺するため、実質的な経済の押し上げ効果は非常に小さいでしょう。

――日本株、米国株で注目するセクターは。

熊野:半導体やマグニフィセント・セブンです。11月には米大統領選が予定されており、来年にかけては利下げが考えられます。ハイテク株にはお金が流れやすくなるでしょう。加えて、生成AIの開発競争や進化が予想以上のスピードで進んでおり、半導体需要がさらに膨らむと予想されるからです。また、中国企業が躍進している電気自動車(EV)に対する課税や規制が強化されれば、ハイブリッド車などが強い日本の自動車産業に注目が集まる可能性もあります

――日本では新NISA(少額投資非課税制度)が始まり、個人の投資も増えてきました。

熊野:日本の場合は銀行預金の金利が当面、十分に上昇しません。個人投資家の方々は、長期の積み立て投資を続けて配当益などを確保する方が良いと思います。その場合、円資産だけでなく、米ドル建て資産を組み入れる方が良いでしょう。ECB(欧州中央銀行)も利下げする見通しで、米ドルが強い時代が当面続くとみられるからです。

(※聞き手は日高広太郎)

◆日高広太郎(ジャーナリスト、広報コンサルティング会社代表)

1996年慶大卒、日本経済新聞社に入社。東京本社の社会部に配属される。小売店など企業ニュースの担当、ニューヨーク留学(米経済調査機関のコンファレンス・ボードの研究員)を経て東京本社の経済部に配属。財務省、経済産業省、国土交通省、農水省、日銀、メガバンクなどを長く担当する。日銀の量的緩和解除に向けた政策変更や企業のM&A関連など多くの特ダネをスクープした。第一次安倍内閣時の独ハイリゲンダムサミット、鳩山政権時の米ピッツバーグサミットなどでは日経新聞を代表して同行取材、執筆。東日本大震災の際には復興を担う国土交通省、復興庁のキャップを務めた。シンガポール駐在を経て東京本社でデスク。2018年8月に東証1部上場(現プライム市場)のB to B企業に入社し、広報部長。2019年より執行役員。2022年に広報コンサルティング会社を設立し、代表に就任。ジャーナリストとしても記事を複数連載中。2022年5月に著書「B to B広報 最強の戦略術」(すばる舎)を出版。内外情勢調査会の講師も務め、YouTubeにて「【BIZ】ダイジェスト 今こそ中小企業もアピールが必要なワケ」が配信中。

1996年慶大卒、日本経済新聞社に入社。東京本社の社会部に配属される。小売店など企業ニュースの担当、ニューヨーク留学(米経済調査機関のコンファレンス・ボードの研究員)を経て東京本社の経済部に配属。財務省、経済産業省、国土交通省、農水省、日銀、メガバンクなどを長く担当する。日銀の量的緩和解除に向けた政策変更や企業のM&A関連など多くの特ダネをスクープした。第一次安倍内閣時の独ハイリゲンダムサミット、鳩山政権時の米ピッツバーグサミットなどでは日経新聞を代表して同行取材、執筆。東日本大震災の際には復興を担う国土交通省、復興庁のキャップを務めた。シンガポール駐在を経て東京本社でデスク。2018年8月に東証1部上場(現プライム市場)のB to B企業に入社し、広報部長。2019年より執行役員。2022年に広報コンサルティング会社を設立し、代表に就任。ジャーナリストとしても記事を複数連載中。2022年5月に著書「B to B広報 最強の戦略術」(すばる舎)を出版。内外情勢調査会の講師も務め、YouTubeにて「【BIZ】ダイジェスト 今こそ中小企業もアピールが必要なワケ」が配信中。

株探ニュース