米株

米株|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 38,283.85 | +257.68 | 154.77 | +0.23 | 44,296.51 | +426.16 | 3,267.19 | -103.21 |

| 0.68% | 0.15% | 0.97% | -3.06% | ||||

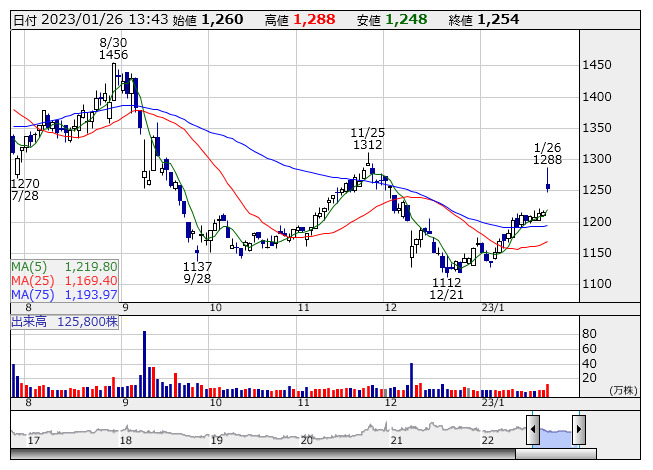

アイモバイル <日足> 「株探」多機能チャートより

アイモバイル <日足> 「株探」多機能チャートより

- ・

「10年上昇・5倍株」のIT関連銘柄も、PERは10倍程度のわけ (01/26)

「10年上昇・5倍株」のIT関連銘柄も、PERは10倍程度のわけ (01/26) - ・【北浜流一郎のズバリ株先見!】 ─鉄が浮かんで木の葉が沈む、「鉄鋼株高」に.. (01/22)

- ・亜空間ビジネスに開花の季節、「メタバース関連ネクスト」が動き出す <株探.. (01/25)

- ・権利取り本番前に仕込む! 10年減配なし「安心の高配当優良株」6選 <株探.. (01/23)

- ・【高配当利回り銘柄】ベスト30 <割安株特集> 1月25日版

- ・利益成長【青天井】銘柄リスト〔9-11月期〕14社選出 <成長株特集> (01/22)

- ・武者陵司「勝利に近づく、『死に至る病』との闘い」<前編> (01/24)

- ・国内金利は上昇、米国景気は悪化想定なら割安・内需、でも足元の内需は割高.. (01/25)

- ・雨宮京子氏【戻り足強める日経平均、リスクオンは続くか】(2) <相場観特集> (01/23)

- ・インバウンド視野に攻勢、業績回復「百貨店」株に逆襲高期待膨らむ <株探.. (01/24)

株探からのお知らせ

日経平均

|

|

日 中 足 |

| 日 足 |

人気ニュース【ベスト5】

プレミアム会員限定コラム

お薦めコラム・特集