米株

米株

【特集】松波俊哉(ニッセイアセットマネジメント)が斬る ―どうなる?半年後の株価と為替―

米連邦準備理事会(FRB)の利上げを受けて、世界の資本・金融市場の動揺が続いている。ロシアによるウクライナ侵攻は収束のメドがつかず、新型コロナウイルスの感染拡大を背景としたサプライチェーン(供給網)の混乱も残る。FRBは来年以降も利上げを続ける方針を示しており、市場の不透明感はなお強い。アナリストやエコノミストなどの専門家は、「半年後の株価」や「半年後の為替」をどう見ているのか。インタビューを通じて、著名アナリストに予測してもらい、その背景を詳報する。第10回はニッセイアセットマネジメントの松波俊哉・チーフ・アナリストに話を聞いた。

●松波俊哉(まつなみ としや)

ニッセイアセットマネジメント・チーフ・アナリスト。

早稲田大学卒業後、大手生命保険会社でフランス駐在、外債運用担当を経て、ニッセイアセットマネジメントで外債運用・経済分析など資産運用業務に従事。

学生時代はアメリカンフットボール学生日本代表のディフェンスバックとして活躍。

現在は総合格闘技歴20年の業界唯一の「武闘派アナリスト」。

クイック&シンプルを信条に、マクロ経済や市場の深読み情報を社内外に発信中。

――2022年12月の米消費者物価指数(CPI)は前年同月比の上昇率が6カ月連続で伸びを縮めました。米国のインフレはやや減速してきましたが、FRBはなお利上げを続ける方針です。市場関係者の間では世界的な景気減速への懸念が強まっていますが、半年後(2023年6月末)の日米株価をどう予想しますか。

松波:私は半年後の日経平均株価を2万7000円程度と予測しています。底値はアンダーシュート(下振れ)した場合でも、2万5000円前後にとどまると見ています。半年後は米S&P500株価指数も4000を回復すると予測します。2023年1~3月期は米国株主導で下落し、底値を付けた後、4月以降に日米株式相場が回復に向かうというイメージです。

――日米株式相場の大崩れはなく、春以降にじわじわ株価が回復するということですね。理由を教えてください。

松波:1~3月期の株価下落の要因は、米欧諸国をはじめとしたグローバル経済のリセッション(景気後退)入りと企業収益の悪化です。

日本の場合は、コスト高による企業収益の圧縮が株価の重荷になります。商品市況は足もとでは落ち着きを取り戻していますが、昨年6月ころがピークでした。原材料価格の高騰はだいたい半年後に企業収益を悪化させるため、2022年12月期の業績と23年12月期の業績予想に悪影響を与えるとみられます。

日本の株式相場は4~6月期から浮上すると考えています。これには3つの理由があります。まず、日経平均株価の予想PER(株価収益率)が足もとで12倍とここ20年の平均である14倍を下回っていることです。米S&P500株価指数の予想PERが17倍であることからも、日本株が過小評価され、割安な水準にとどまっていることがわかると思います。

2つ目の理由は欧米諸国に比べてコロナ禍からの経済回復が遅れた分、消費者による力強いペントアップ(先送り)需要が今後期待できることです。政府の観光支援策「全国旅行支援」を背景に日本人の国内旅行は増加しています。

3つ目は政府による水際対策の緩和です。訪日外国人も急増し、国内需要が押し上げられるでしょう。中国の製薬会社が「メッセンジャーRNA(mRNA)」と呼ばれる技術を使った新型コロナウイルスのワクチン工場を相次ぎ新設していることも朗報です。同国がコロナ禍の封じ込めに成功するようであれば、中国人の爆買い需要の復活も期待できます。

――どんなセクターの株式に注目していますか。

松波:個人的な見解ですが、日本株ではディフェンシブ(景気動向に業績が左右されにくい、生活必需品である食品や医薬品、社会インフラ関連などを指す)銘柄です。損害保険など金融関連にも注目しています。

――米国はすでにスタグフレーション的な状況にあるとの見方もあります。今回の景気後退や株価下落を過去のITバブル崩壊などになぞらえる市場関係者も出てきました。

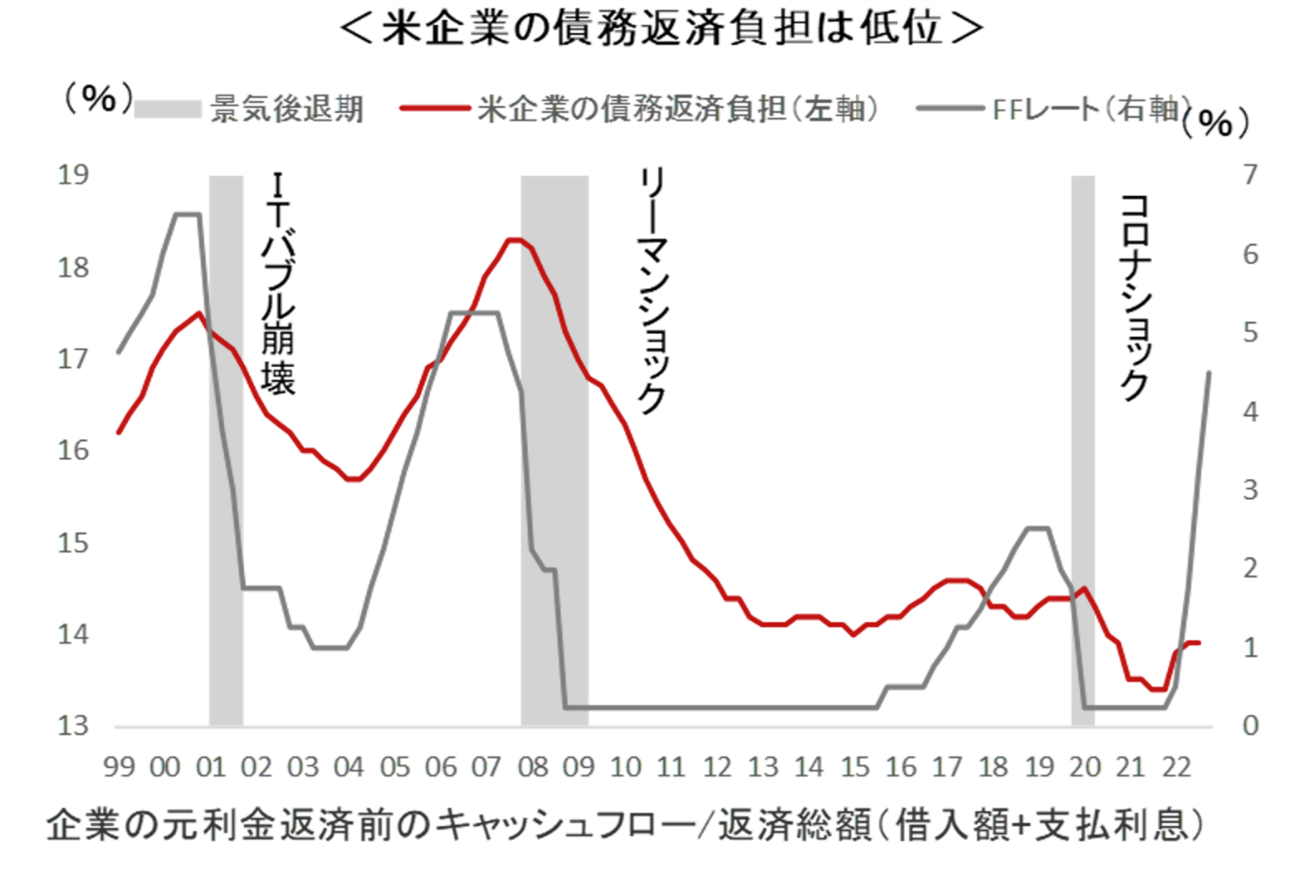

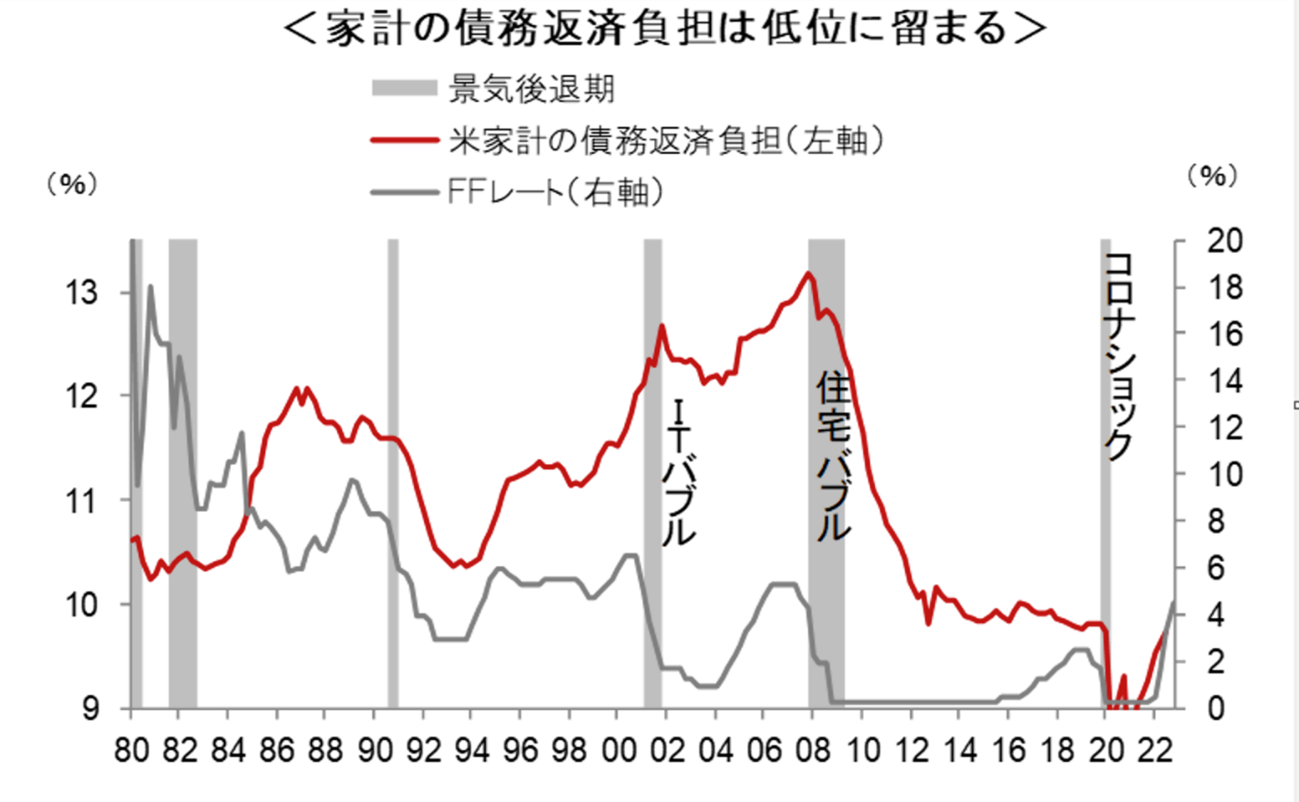

松波:私は深刻な景気後退(ディープリセッション)にはならないと考えています。これまでのディープリセッションの原因の大半はクレジット(信用)バブルでした。しかし、現在は米企業や家計の対外債務返済額と対外収入との比率を表す「債務返済負担」がリーマン・ショックやITバブル崩壊時に比べて大幅に低い水準にあります。米国経済の健全性は維持されており、金融機関による貸し渋りや貸しはがしは発生しないでしょう。

――日銀が22年12月に長期金利の変動幅の上限を0.25%から0.5%に引き上げました。日銀の政策修正についてどう評価していますか。

松波:5年先の期待インフレ率がすでにマイナス金利導入前の水準まで上昇しており、納得のいく政策だったと評価しています。しかし、日本の実質金利はなおマイナスで、金融引き締めとまではいえません。変動の大きな項目を除いた「基調インフレ率」が足元もと1.3%程度ですので、その程度まで金利が上昇しなければマイナス金利は解消しません。

ただ、日銀が今後も長期金利の上限を引き上げられるかには疑問があります。米欧諸国が不景気になり、FRBやECB(欧州中央銀行)が利上げを停止する可能性があるからです。そうした世界経済の動きの中で日銀が利上げと受け止められかねない動きをすれば、円相場が急激に上昇し、1ドル=120円割れになるリスクがあります。

日経平均株価は輸出企業のウエイトが高く、これまでは円安だったからこそ一定の水準を維持していました。為替相場が円高に転じれば、日経平均が大きく下げる可能性があります。日銀は今後も難しい政策のかじ取りを迫られるでしょう。

――円相場は22年に一時1ドル=151円台まで下落しました。日銀の政策によっては大幅な円高になる可能性があるとのことでしたが、23年の見通しは。

松波:確かにそうしたリスクはありますが、実際には1ドル=130円割れが定着するような状況にはならないと考えています。米欧の中央銀行が利上げを停止した場合、日銀は利上げと受け止められかねない金融政策を取らないでしょう。投資家も実質的にマイナス金利となっている日本円を買い続ける理由はありません。日本の貿易収支の赤字も構造的な円安圧力です。23年は原油価格が前年比では下落していますから赤字幅は縮小するとみられますが、過去最高水準の赤字が続くことに変わりはありません。日本企業による海外企業のM&A(合併・買収)など、海外への直接投資が加速することも円安要因となります。

(※聞き手は日高広太郎)

株探ニュース

●松波俊哉(まつなみ としや)

ニッセイアセットマネジメント・チーフ・アナリスト。

早稲田大学卒業後、大手生命保険会社でフランス駐在、外債運用担当を経て、ニッセイアセットマネジメントで外債運用・経済分析など資産運用業務に従事。

学生時代はアメリカンフットボール学生日本代表のディフェンスバックとして活躍。

現在は総合格闘技歴20年の業界唯一の「武闘派アナリスト」。

クイック&シンプルを信条に、マクロ経済や市場の深読み情報を社内外に発信中。

| 松波俊哉の予測 4つのポイント | |

| (1) | 半年後の日経平均株価は2万7000円程度 |

| (2) | 半年後のS&P500株価指数は4000程度 |

| (3) | 日米株価は1~3月期に大底をつけ、4月以降は回復に向かう |

| (4) | 日本株では損害保険など金融関連、ディフェンシブ株に注目 |

――2022年12月の米消費者物価指数(CPI)は前年同月比の上昇率が6カ月連続で伸びを縮めました。米国のインフレはやや減速してきましたが、FRBはなお利上げを続ける方針です。市場関係者の間では世界的な景気減速への懸念が強まっていますが、半年後(2023年6月末)の日米株価をどう予想しますか。

松波:私は半年後の日経平均株価を2万7000円程度と予測しています。底値はアンダーシュート(下振れ)した場合でも、2万5000円前後にとどまると見ています。半年後は米S&P500株価指数も4000を回復すると予測します。2023年1~3月期は米国株主導で下落し、底値を付けた後、4月以降に日米株式相場が回復に向かうというイメージです。

――日米株式相場の大崩れはなく、春以降にじわじわ株価が回復するということですね。理由を教えてください。

松波:1~3月期の株価下落の要因は、米欧諸国をはじめとしたグローバル経済のリセッション(景気後退)入りと企業収益の悪化です。

日本の場合は、コスト高による企業収益の圧縮が株価の重荷になります。商品市況は足もとでは落ち着きを取り戻していますが、昨年6月ころがピークでした。原材料価格の高騰はだいたい半年後に企業収益を悪化させるため、2022年12月期の業績と23年12月期の業績予想に悪影響を与えるとみられます。

日本の株式相場は4~6月期から浮上すると考えています。これには3つの理由があります。まず、日経平均株価の予想PER(株価収益率)が足もとで12倍とここ20年の平均である14倍を下回っていることです。米S&P500株価指数の予想PERが17倍であることからも、日本株が過小評価され、割安な水準にとどまっていることがわかると思います。

2つ目の理由は欧米諸国に比べてコロナ禍からの経済回復が遅れた分、消費者による力強いペントアップ(先送り)需要が今後期待できることです。政府の観光支援策「全国旅行支援」を背景に日本人の国内旅行は増加しています。

3つ目は政府による水際対策の緩和です。訪日外国人も急増し、国内需要が押し上げられるでしょう。中国の製薬会社が「メッセンジャーRNA(mRNA)」と呼ばれる技術を使った新型コロナウイルスのワクチン工場を相次ぎ新設していることも朗報です。同国がコロナ禍の封じ込めに成功するようであれば、中国人の爆買い需要の復活も期待できます。

――どんなセクターの株式に注目していますか。

松波:個人的な見解ですが、日本株ではディフェンシブ(景気動向に業績が左右されにくい、生活必需品である食品や医薬品、社会インフラ関連などを指す)銘柄です。損害保険など金融関連にも注目しています。

――米国はすでにスタグフレーション的な状況にあるとの見方もあります。今回の景気後退や株価下落を過去のITバブル崩壊などになぞらえる市場関係者も出てきました。

松波:私は深刻な景気後退(ディープリセッション)にはならないと考えています。これまでのディープリセッションの原因の大半はクレジット(信用)バブルでした。しかし、現在は米企業や家計の対外債務返済額と対外収入との比率を表す「債務返済負担」がリーマン・ショックやITバブル崩壊時に比べて大幅に低い水準にあります。米国経済の健全性は維持されており、金融機関による貸し渋りや貸しはがしは発生しないでしょう。

――日銀が22年12月に長期金利の変動幅の上限を0.25%から0.5%に引き上げました。日銀の政策修正についてどう評価していますか。

松波:5年先の期待インフレ率がすでにマイナス金利導入前の水準まで上昇しており、納得のいく政策だったと評価しています。しかし、日本の実質金利はなおマイナスで、金融引き締めとまではいえません。変動の大きな項目を除いた「基調インフレ率」が足元もと1.3%程度ですので、その程度まで金利が上昇しなければマイナス金利は解消しません。

ただ、日銀が今後も長期金利の上限を引き上げられるかには疑問があります。米欧諸国が不景気になり、FRBやECB(欧州中央銀行)が利上げを停止する可能性があるからです。そうした世界経済の動きの中で日銀が利上げと受け止められかねない動きをすれば、円相場が急激に上昇し、1ドル=120円割れになるリスクがあります。

日経平均株価は輸出企業のウエイトが高く、これまでは円安だったからこそ一定の水準を維持していました。為替相場が円高に転じれば、日経平均が大きく下げる可能性があります。日銀は今後も難しい政策のかじ取りを迫られるでしょう。

――円相場は22年に一時1ドル=151円台まで下落しました。日銀の政策によっては大幅な円高になる可能性があるとのことでしたが、23年の見通しは。

松波:確かにそうしたリスクはありますが、実際には1ドル=130円割れが定着するような状況にはならないと考えています。米欧の中央銀行が利上げを停止した場合、日銀は利上げと受け止められかねない金融政策を取らないでしょう。投資家も実質的にマイナス金利となっている日本円を買い続ける理由はありません。日本の貿易収支の赤字も構造的な円安圧力です。23年は原油価格が前年比では下落していますから赤字幅は縮小するとみられますが、過去最高水準の赤字が続くことに変わりはありません。日本企業による海外企業のM&A(合併・買収)など、海外への直接投資が加速することも円安要因となります。

(※聞き手は日高広太郎)

◆日高広太郎(ジャーナリスト、広報コンサルティング会社代表)

1996年慶大卒、日本経済新聞社に入社。東京本社の社会部に配属される。小売店など企業ニュースの担当、ニューヨーク留学(米経済調査機関のコンファレンス・ボードの研究員)を経て東京本社の経済部に配属。財務省、経済産業省、国土交通省、農水省、日銀、メガバンクなどを長く担当する。日銀の量的緩和解除に向けた政策変更や企業のM&A関連など多くの特ダネをスクープした。第一次安倍内閣時の独ハイリゲンダムサミット、鳩山政権時の米ピッツバーグサミットなどでは日経新聞を代表して同行取材、執筆。東日本大震災の際には復興を担う国土交通省、復興庁のキャップを務めた。シンガポール駐在を経て東京本社でデスク。2018年8月に東証1部上場(現プライム市場)のB to B企業に入社し、広報部長。2019年より執行役員。2022年に広報コンサルティング会社を設立し、代表に就任。ジャーナリストとしても記事を複数連載中。2022年5月に著書「B to B広報 最強の戦略術」(すばる舎)を出版。内外情勢調査会の講師も務め、YouTubeにて「【BIZ】ダイジェスト 今こそ中小企業もアピールが必要なワケ」が配信中。

1996年慶大卒、日本経済新聞社に入社。東京本社の社会部に配属される。小売店など企業ニュースの担当、ニューヨーク留学(米経済調査機関のコンファレンス・ボードの研究員)を経て東京本社の経済部に配属。財務省、経済産業省、国土交通省、農水省、日銀、メガバンクなどを長く担当する。日銀の量的緩和解除に向けた政策変更や企業のM&A関連など多くの特ダネをスクープした。第一次安倍内閣時の独ハイリゲンダムサミット、鳩山政権時の米ピッツバーグサミットなどでは日経新聞を代表して同行取材、執筆。東日本大震災の際には復興を担う国土交通省、復興庁のキャップを務めた。シンガポール駐在を経て東京本社でデスク。2018年8月に東証1部上場(現プライム市場)のB to B企業に入社し、広報部長。2019年より執行役員。2022年に広報コンサルティング会社を設立し、代表に就任。ジャーナリストとしても記事を複数連載中。2022年5月に著書「B to B広報 最強の戦略術」(すばる舎)を出版。内外情勢調査会の講師も務め、YouTubeにて「【BIZ】ダイジェスト 今こそ中小企業もアピールが必要なワケ」が配信中。

株探ニュース