米株

米株

【特集】河野龍太郎スペシャルインタビュー (BNPパリバ証券チーフエコノミスト)

(撮影:住友一俊)

米国と中国の覇権争いやロシアによるウクライナ侵攻、社会経済の格差拡大……世界の分断は深まり、金融・資本市場の先行きにも不透明感が漂っている。高水準のインフレを受けた米連邦準備理事会(FRB)の利上げは続き、日銀も約10年にわたる大規模な金融緩和策を一部修正した。時代の大きなうねりの中で、グローバル経済やマーケットはどこへ向かうのか。混迷の先の世界を何が待つのか。ジャーナリストの日高広太郎氏が有識者に特別インタビューを行う。第1回目は、BNPパリバ証券チーフエコノミストの河野龍太郎氏。

河野龍太郎(こうのりゅうたろう)

BNPパリバ証券株式会社 経済調査本部長チーフエコノミスト。

1987年横浜国立大学経済学部卒業。住友銀行(現三井住友銀行)、大和投資顧問(現三井住友DSアセットマネジメント)、第一生命経済研究所を経て、2000年より現職。2022年の日経ヴェリタス エコノミスト人気調査で2年連続、9回目の首位に選ばれる。近書に『成長の臨界』(慶應義塾大学出版会)、共訳にアラン・ブラインダー『金融政策の理論と実践』(東洋経済新報社)等。

BNPパリバ証券株式会社 経済調査本部長チーフエコノミスト。

1987年横浜国立大学経済学部卒業。住友銀行(現三井住友銀行)、大和投資顧問(現三井住友DSアセットマネジメント)、第一生命経済研究所を経て、2000年より現職。2022年の日経ヴェリタス エコノミスト人気調査で2年連続、9回目の首位に選ばれる。近書に『成長の臨界』(慶應義塾大学出版会)、共訳にアラン・ブラインダー『金融政策の理論と実践』(東洋経済新報社)等。

米国が利下げに転じるのは2024年か

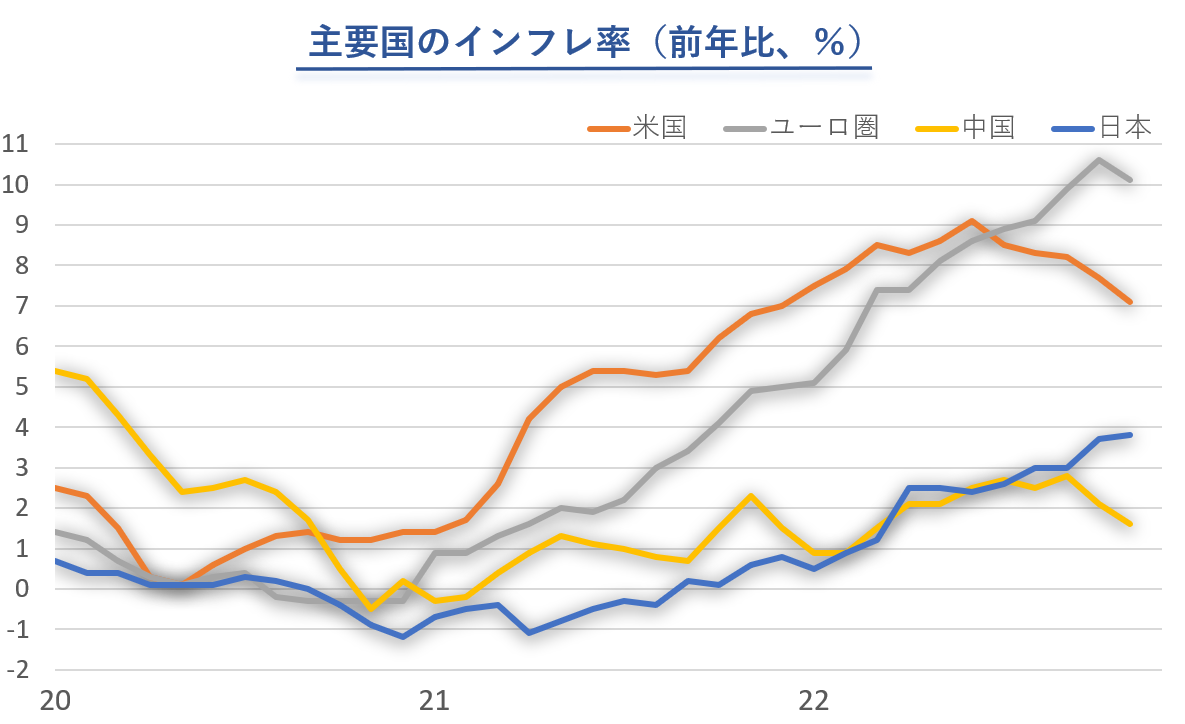

――2022年は世界的に高水準のインフレが続きました。23年は物価高と景気悪化が重なる「スタグフレーション」への懸念が出ています。

河野:グローバルインフレの背景には、新型コロナウイルス感染拡大による供給制約とその後の需要回復があります。米国ではバイデン大統領が、中央銀行のファイナンスのもとでGDP(国内総生産)比10パーセントもの大規模な財政政策を実施したことも物価高に拍車をかけました。もう1つの要因として、労働参加率の低下があります。足元の労働参加率は今もピークに比べれば1ポイント強低く、高齢者を中心に労働者の2%近い人が就業を止めました。それが賃金インフレにつながっています。

すでに欧州は22年7~9月から低成長になってきていますが、10~12月期にはマイナス成長に入っていると見ています。米国は10~12月期からは潜在成長率を下回ったと見られます。23年1~3月期はゼロ成長、4~6月期以降はマイナス成長になると考えています。高いインフレと経済停滞が共存するという意味で世界はすでにスタグフレーション的な状況にあると言えるでしょう。

――23年中はグローバルインフレと不況が続くのでしょうか。

河野:インフレはすでにピークに達しています。23年は景気悪化によって、物価上昇率は徐々に減速していくというのが通常シナリオです。ただ、インフレ率が3%程度に減速するまでは米連邦準備理事会(FRB)は利下げしないと見られます。利下げに転じるのは来年(24年)でしょう。

リスクシナリオは、労働供給の制約でサービス価格を中心にインフレ率がなかなか減速せず、金融引き締めが想定よりも長引くことです。また、テールリスク(確率は低いが甚大な被害をもたらすリスク)ですが、財政当局への信認低下を原因とする「財政インフレ」にも警戒する必要があります。米ジョンズ・ホプキンス大学のフランチェスコ・ビアンキ教授らがすでに懸念を表明していますが、仮に財政インフレなら本格的なスタグフレーションを招く可能性があります。

(出所)Macrobondより、BNPパリバ証券作成。

もはや「パウエル・プット」は期待できない

――グローバル不況の株式市場への影響は? 不景気によって米欧の利下げ期待が高まれば株式相場にはむしろプラスとの見方もあります。

河野:当面は楽観的な見方から株価が上昇する「偽りの夜明け」が続くと思われます。しかし、インフレの減速が想定通りに進まなければ、利上げが長引くことへの懸念から株価が急落するリスクが残ります。

今の市場関係者は、株価などが下落した際に中央銀行が金融緩和で下支えに動く「中銀プット」の時代しか知らない人がほとんどです。2020年までは25年間にわたって物価が安定してきましたから、景気が悪化すればすぐに金融緩和することができたわけです。しかし、物価安定が損なわれている現状では、もはや「パウエル(FRB議長)・プット」は期待できないことを理解する必要があるでしょう。

――日銀は12月の金融政策決定会合で、従来0.25%程度としてきた長期金利の変動許容幅を0.5%に拡大することを決めました。日銀による金融政策の修正をどう見ていますか。

河野:今回の政策修正は金融市場の問題だけでなく、政治的な話でもあったと考えています。岸田文雄首相と黒田東彦・日銀総裁が2022年11月に会談した際には、長短金利操作(イールドカーブ・コントロール=YCC)柔軟化の話が出ていたと推測しています。日米の金融政策へのスタンスの違いから金利差が拡大し、急速な円安が進んだことでグローバルインフレを日本が輸入する形になってしまい、国民生活に悪影響を及ぼしてしまったからです。

公的債務がGDPの約2.5倍に達する日本では、急激な金融政策の修正が利払い費の急増につながるため容認できません。金利が急上昇すれば企業経営を含めた実体経済へのマイナスも大きくなります。このため、YCCは撤廃されないと思いますが、今後も長期金利の変動許容幅を拡大する可能性はあります。例えば、3月までに再び拡大する、といったことが考えられます。

短期的には円高・ドル安に進むが、長期的には円安へ

――2022年の外国為替市場では円相場が一時1ドル=151円台まで下落しました。23年の見通しを教えてください。

河野:為替相場はおおむね実質金利差で動いています。日米の実質金利差は8月に1%程度でしたが、10月には2%に拡大しました。これが1ドル=150円に対応しています。通常のシナリオであれば、23年は景気後退を反映して米長期金利が下がり、日本は大規模緩和を修正する方向です。このため実質金利差が22年の1~2%から0~1%に縮小することが考えられます。

こうした動きを受けて、短期的には円高・ドル安の方向に動くでしょう。ただ、円の上値は1ドル=115円程度にとどまると考えています。背景には、米国と中国の対立やウクライナ戦争などによって地政学的リスクが高まり、エネルギーの海外依存度が高い日本の弱点が意識されるようになったことがあります。もう1つは、日本人の国内資産を重視する動きが変わってきたことです。今まで日本人が預金金利ゼロを甘受していた理由は、インフレ率がゼロもしくはマイナスだったからです。しかし、一定の物価上昇が定着するようになれば、預金の実質価値が目減りしてしまいますから、海外資産にどんどんシフトしていき、円安が進みやすくなるわけです。このため、長期的には徐々に円安が進むと予測されます。

――岸田政権は防衛費の増額に向けた法人税増税を掲げていますが、従業員への賃上げ要請と矛盾するとの声もあります。こうしたマクロ政策についてどう考えますか。

河野:「国際秩序が変化したことを受けた防衛費の増額は必要」というのが多くの人のコンセンサスになりつつあると思います。国民の生命や財産を守るための防衛費増額であれば、幅広い国民に増税をお願いし、所得の少ない人には給付付き税額控除で補うという形が一般的です。ただ、内閣支持率が低下している中ではそれが難しいのが実情でしょう。

法人税の増税については、世界的なサプライチェーン(供給網)やエネルギーの安全保障で最も恩恵を受けている大企業に負担してもらうというのは筋が通ってはいます。一方で政府が企業に賃上げを要請することについては、結果として賃上げした会社員が消費を増やし、売り上げが増えれば、企業にも恩恵があるということですから、大きな矛盾はないと考えています。

EV化の波のなかで生まれ変わる自動車産業

――電気自動車(EV)化の波の中で、日本経済の屋台骨である自動車産業の行方が裾野の広い部品企業を含めて懸念されています。今後の展開についてどのように考えますか。

河野:日本企業の経営者は利益の最大化だけでなく、長期・安定雇用を社会から強く要請されています。イノベーションが起こって新規事業が伸びると、旧事業とバッティングし、雇用リストラや事業売却の問題が出てきます。自動車産業がEVなどの事業に全面的に舵を切れないのはこうした雇用維持という役割があるからだと思われます。歴史的にみても、鉄道は馬車業界からは出てきませんでした。新しい自動車も自動車業界とは別の業界から出てくる可能性があると思います。

――確かに米テスラ社のイーロン・マスク最高経営責任者(CEO)は自動車産業の出身ではありません。他業界からの参入組が「新しい自動車」の中心になっていくとすれば、現在の自動車業界はどうなると見ていますか。

河野:自動車業界は、自動車を生産、販売するだけの企業ではなく、移動に関する問題解決のための企業に生まれ変わると予測しています。例えばスマートシティなどで町全体の交通システムなど都市インフラをつくっていくことに活路を見出すことができるでしょう。

◆日高広太郎(ジャーナリスト、広報コンサルティング会社代表)

1996年慶大卒、日本経済新聞社に入社。東京本社の社会部に配属される。小売店など企業ニュースの担当、ニューヨーク留学(米経済調査機関のコンファレンス・ボードの研究員)を経て東京本社の経済部に配属。財務省、経済産業省、国土交通省、農水省、日銀、メガバンクなどを長く担当する。日銀の量的緩和解除に向けた政策変更や企業のM&A関連など多くの特ダネをスクープした。第一次安倍内閣時の独ハイリゲンダムサミット、鳩山政権時の米ピッツバーグサミットなどでは日経新聞を代表して同行取材、執筆。東日本大震災の際には復興を担う国土交通省、復興庁のキャップを務めた。シンガポール駐在を経て東京本社でデスク。2018年8月に東証1部上場(現プライム市場)のB to B企業に入社し、広報部長。2019年より執行役員。2022年に広報コンサルティング会社を設立し、代表に就任。ジャーナリストとしても記事を複数連載中。2022年5月に著書「B to B広報 最強の戦略術」(すばる舎)を出版。内外情勢調査会の講師も務め、YouTubeにて「【BIZ】ダイジェスト 今こそ中小企業もアピールが必要なワケ」が配信中。

1996年慶大卒、日本経済新聞社に入社。東京本社の社会部に配属される。小売店など企業ニュースの担当、ニューヨーク留学(米経済調査機関のコンファレンス・ボードの研究員)を経て東京本社の経済部に配属。財務省、経済産業省、国土交通省、農水省、日銀、メガバンクなどを長く担当する。日銀の量的緩和解除に向けた政策変更や企業のM&A関連など多くの特ダネをスクープした。第一次安倍内閣時の独ハイリゲンダムサミット、鳩山政権時の米ピッツバーグサミットなどでは日経新聞を代表して同行取材、執筆。東日本大震災の際には復興を担う国土交通省、復興庁のキャップを務めた。シンガポール駐在を経て東京本社でデスク。2018年8月に東証1部上場(現プライム市場)のB to B企業に入社し、広報部長。2019年より執行役員。2022年に広報コンサルティング会社を設立し、代表に就任。ジャーナリストとしても記事を複数連載中。2022年5月に著書「B to B広報 最強の戦略術」(すばる舎)を出版。内外情勢調査会の講師も務め、YouTubeにて「【BIZ】ダイジェスト 今こそ中小企業もアピールが必要なワケ」が配信中。

株探ニュース