米株

米株

【注目】明日注目すべき【好決算】銘柄 富士石油、日揮HD、KeePer (10日大引け後 発表分)

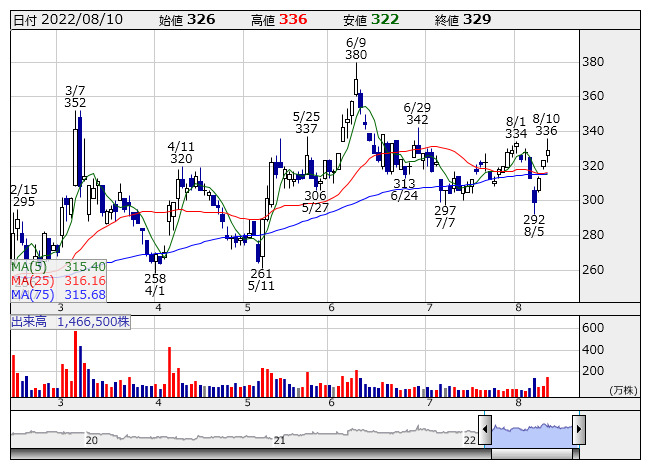

富士石油 <日足> 「株探」多機能チャートより

富士石油 <日足> 「株探」多機能チャートより10日の大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

富士石油 <5017> [東証P] ★今期経常を一転50%増益に上方修正

◆23年3月期第1四半期(4-6月)の連結経常損益は186億円の黒字(前年同期は8.9億円の赤字)に浮上して着地。併せて、通期の同利益を従来予想の81億円→241億円に3.0倍上方修正。従来の49.6%減益予想から一転して49.9%増益見通しとなった。

原油と為替の前提条件を見直し、第2四半期以降のドバイ原油価格を1バレル90ドル(前回は80ドル)、為替レートを1ドル=130円(前回は1ドル=120円)にそれぞれ変更した。これによる在庫影響の原価押し下げ効果の拡大に加え、製品マージンの堅調な推移などが上振れの要因となる。

日揮HD <1963> [東証P] ★今期経常を一転20%増益に上方修正、配当も5円増額

◆23年3月期第1四半期(4-6月)の連結経常利益は前年同期比3.1倍の185億円に急拡大して着地。併せて、通期の同利益を従来予想の300億円→360億円に20.0%上方修正。従来の0.1%減益予想から一転して19.9%増益見通しとなった。

主力の総合エンジニアリングの収益が想定より伸びることが寄与。為替の円安進行もプラスに働く。

業績好調に伴い、期末一括配当を従来計画の24円→29円(前期は15円)に増額修正した。

ゲオHD <2681> [東証P] ★4-6月期(1Q)経常は3.5倍増益で着地

◆23年3月期第1四半期(4-6月)の連結経常利益は前年同期比3.5倍の47.2億円に急拡大して着地。リユースショップ「2nd STREET」が新店効果やコロナ禍からの衣料品販売の回復で収益を大きく伸ばしたほか、メディア系リユースでは端末SIMロック販売の原則禁止を背景に中古スマートフォンの販売が好調だった。このほか、円安による為替差益の発生も利益を押し上げた。

第1四半期実績だけで、通期計画の76億円に対する進捗率は62.2%に達しており、業績上振れが期待される。

ラサ工 <4022> [東証P] ★今期経常を28%上方修正・最高益予想を上乗せ

◆23年3月期第1四半期(4-6月)の連結経常利益は前年同期比91.2%増の15億円に拡大して着地。化成品事業で半導体向け高純度リン酸の販売が好調だったうえ、原料高騰による値上げ効果も加わり、55.4%の大幅増収を達成した。

第1四半期業績の好調に伴い、通期の同利益を従来予想の36億円→46億円に27.8%上方修正。増益率が1.1%増→29.1%増に拡大し、従来の2期連続での過去最高益予想をさらに上乗せした。

関電化 <4047> [東証P] ★上期経常を25%上方修正・4期ぶり最高益更新へ

◆23年3月期上期(4-9月)の連結経常利益を従来予想の52億円→65億円に25.0%上方修正。増益率が18.6%増→48.3%増に拡大し、4期ぶりに上期の過去最高益を更新する見通しとなった。電池材料の売上高が想定を上回ることに加え、半導体・液晶向け特殊ガス類の販売も堅調に推移することが上振れの要因。

バルテス <4442> [東証G] ★今期経常を15%上方修正・最高益予想を上乗せ

◆23年3月期第1四半期(4-6月)の連結経常損益は2億0400万円の黒字(前年同期は2200万円の赤字)に浮上して着地。併せて、通期の同利益を従来予想の7億0600万円→8億1000万円に14.7%上方修正。増益率が21.7%増→39.7%増に拡大し、従来の5期連続での過去最高益予想をさらに上乗せした。

金融・公共・流通など利益率の高いエンタープライズ系領域の受注が好調に推移していることが上振れの要因。

KeePer <6036> [東証P] ★今期経常は26%増で5期連続最高益、9円増配へ

◆22年6月期の経常利益(非連結)は前の期比43.1%増の43.2億円に拡大して着地。続く23年6月期も前期比26.3%増の54.6億円に伸び、5期連続で過去最高益を更新する見通しとなった。今期はコーティング剤の新商品「ECOクリスタルキーパー」(仮称)を発売するほか、昨年9月からトヨタ販社向けに販売を開始したボディーコートの拡大などが寄与し、20.1%の大幅増収を見込む

業績好調に伴い、前期配当を29円→31円(前の期は20円)に増額し、今期も前期比9円増の40円に増配する方針とした。

IBJ <6071> [東証P] ★今期経常を19%上方修正

◆22年12月期上期(1-6月)の連結経常利益は前年同期比58.0%増の9.7億円に拡大し、従来予想の6.6億円を上回って着地。マーケティング強化と営業チャネルの拡大で法人加盟が増加したほか、入会営業担当の育成強化を背景に婚活パーティー経由の直営店入会が伸びたことが寄与。不採算事業の整理も大幅増益に貢献した。

併せて、通期の同利益を従来予想の16.3億円→19.5億円に19.3%上方修正。増益率が14.7%増→36.7%増に拡大する見通しとなった。

ヤマエGHD <7130> [東証P] ★4-6月期(1Q)経常は2.1倍増益で着地

◆23年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.1倍の22.7億円に急拡大して着地。外食需要の増加による業務用の売上回復に加え、住宅会社など4月以降に買収した企業の業績上積みが寄与した。

上期計画の33億円に対する進捗率は69.1%に達しており、業績上振れが期待される。

併せて、日本ピザハット・コーポレーションを子会社化すると発表。

松田産業 <7456> [東証P] ★今期経常を17%上方修正

◆23年3月期第1四半期(4-6月)の連結経常利益は前年同期比3.9%増の44.7億円に伸びて着地。併せて、通期の同利益を従来予想の114億円→133億円に16.7%上方修正。減益率が17.0%減→3.2%減に縮小する見通しとなった。

第1四半期において、貴金属関連事業で主力顧客である半導体・電子デバイス業界の生産状況が好調に推移し、貴金属リサイクルの取扱量や化成品などの販売が増加したことなどを反映した。

併せて、発行済み株式数の6.92%にあたる200万株を消却すると発表。

近鉄GHD <9041> [東証P] ★今期最終を一転78%増益に上方修正・最高益更新へ

◆23年3月期第1四半期(4-6月)の連結最終利益は前年同期比20.8%増の112億円に伸びて着地。併せて、通期の同利益を従来予想の270億円→760億円に2.8倍上方修正。従来の36.8%減益予想から一転して77.8%増益を見込み、2期連続で過去最高益を更新する見通しとなった。

近鉄エクスプレス <9375> [東証P]の連結子会社化に伴う業績上積みに加え、段階取得に係る差益を計上することが利益を押し上げる。

国際紙パルプ <9274> [東証P] ★4-6月期(1Q)経常は2.7倍増益で着地

◆23年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.7倍の48.1億円に急拡大して着地。供給不足とエネルギー価格の高騰により市況価格が上昇した欧州事業が収益を牽引した。古紙の販売や中国向け輸出が伸びた国内事業が増収増益となったことも寄与した。

第1四半期実績だけで、通期計画の94億円に対する進捗率は51.3%に達しており、業績上振れが期待される。

乾汽船 <9308> [東証S] ★今期経常を一転2%増益・最高益に上方修正、配当も41円増額

◆23年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.7倍の64.6億円に急拡大して着地。ハンディ船市況が想定を上回る水準で推移し、外航海運事業の収益が大きく伸びたことが寄与。

第1四半期業績の好調に伴い、通期の同利益を従来予想の105億円→137億円に30.6%上方修正。従来の22.2%減益予想から一転して1.7%増益を見込み、2期連続で過去最高益を更新する見通しとなった。

業績好調に伴い、今期の年間配当を従来計画の136円→177円(前期は224円)に大幅増額修正した。配当利回りは8.89%に上昇。

ビジョン <9416> [東証P] ★今期経常を36%上方修正

◆22年12月期上期(1-6月)の連結経常利益は前年同期比35.6%増の9.2億円に拡大し、従来の28.5%減益予想から一転して増益で着地。新型コロナウイルス感染拡大に伴う入国制限が世界的に緩和したことを背景に、グローバルWiFi事業でアウトバウンドやインバウンド、国内利用の様々な通信需要を取り込んだことが収益拡大につながった。PCR検査サービスが好調だったことも利益を押し上げた。

上期業績好調に伴い、通期の同利益を従来予想の14億円→19億円に36.0%上方修正。増益率が22.8%増→67.0%増に拡大する見通しとなった。

株探ニュース