米株

米株

【特集】高まる景気後退懸念の中で、「ただいま成長中」銘柄に注目

大川智宏の「日本株・数字で徹底診断!」 第94回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「インフレ対策なら注目は「業界トップ」、でも業種はどこでもいいの?」を読む

足元の株式市場は、大きなトレンド転換が発生しています。

2022年の前半は、FRB(米連邦準備理事会)が利上げ政策に舵を切ったこことでPER(株価収益率)やPBR(株価純資産倍率)が低い割安株が強烈なリバーサルを見せ、市場を牽引してきました。

しかし、7月下旬のFOMC(米連邦公開市場委員会)以降、今度は一気に成長株が優勢となる展開に転換した可能性があります。実際に、足元で業績の予想成長率に絡んだ指標の投資効果は、凄まじい勢いでプラスの効果を生み出しています。

足元は高成長銘柄の投資効果が高まる状況

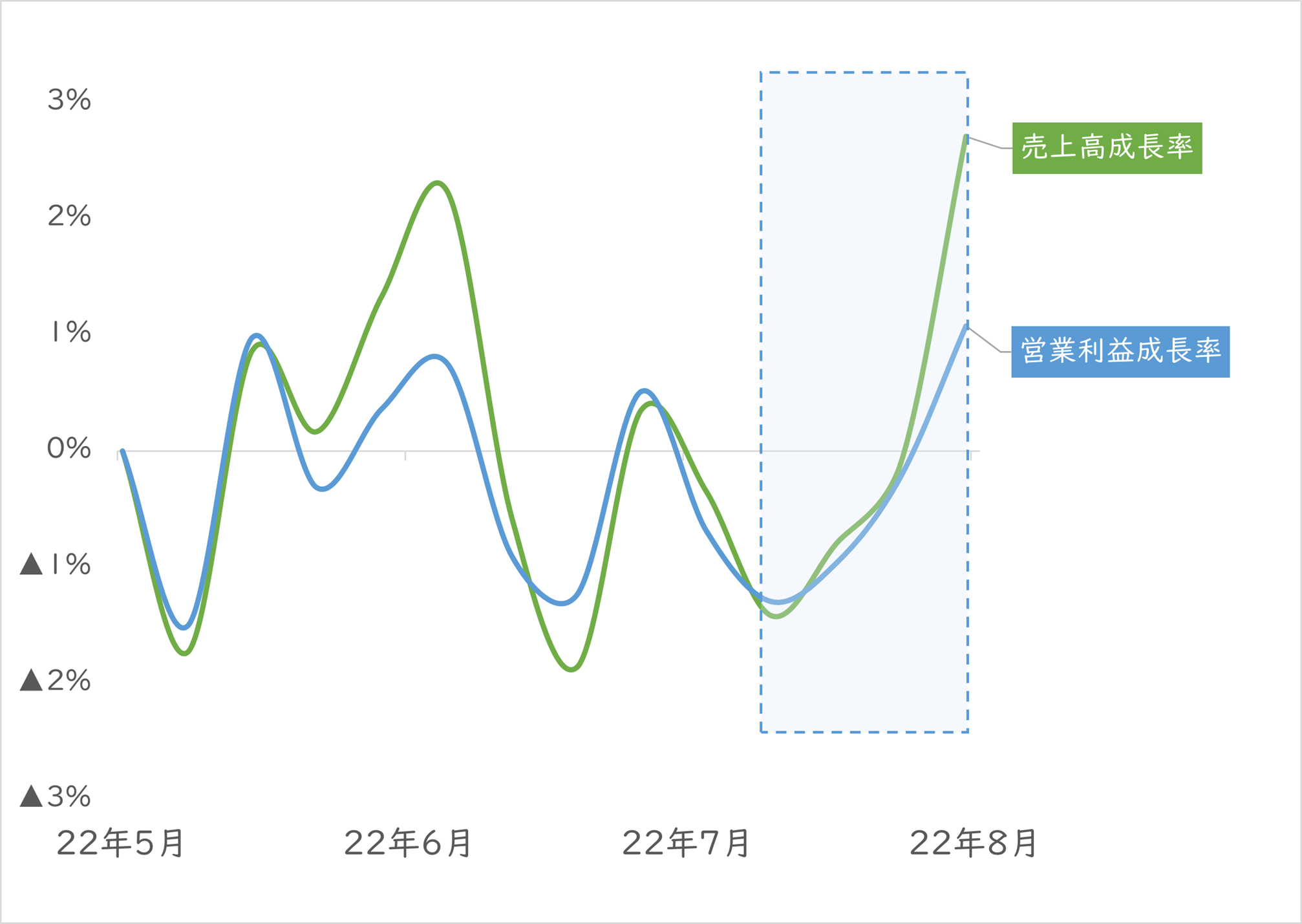

以下の図は、12カ月先コンセンサス予想売上高成長率および営業利益成長率の投資効果を見たものです。母集団はTOPIX(東証株価指数)構成銘柄で、上位と下位の25%(4分位)をロングショート(高成長率の買い、低成長率の売り)で計測しています。

図で示しているように、今年7月後半から足元にかけては高成長率の銘柄の買われ方が極端になっています。金利の伸び悩みが今後も継続する可能性が高いと市場は見ているのでしょう。

■予想売上高、営業利益成長率の投資効果

出所:データストリーム。▲はマイナス

この見通しが正しいとすれば、今後の投資戦略は業績予想の成長率が高い銘柄に投資しておけばいい、ことになります。しかし、現在の金利の低下はインフレの継続や供給制約の深刻化に伴う「景気後退」がその根底にあります。

いくら金利低下が成長株に需給面でプラスに作用しやすいとはいえ、個々の企業が成長期待を具現化しにくくなるからこそ景気後退に陥るのです。となると、成長性は12カ月先という1つのモノサシのみならず、もう少し長期の視点で包括的に見ていく必要性があります。

3期先まで増収増益の企業に注目すると

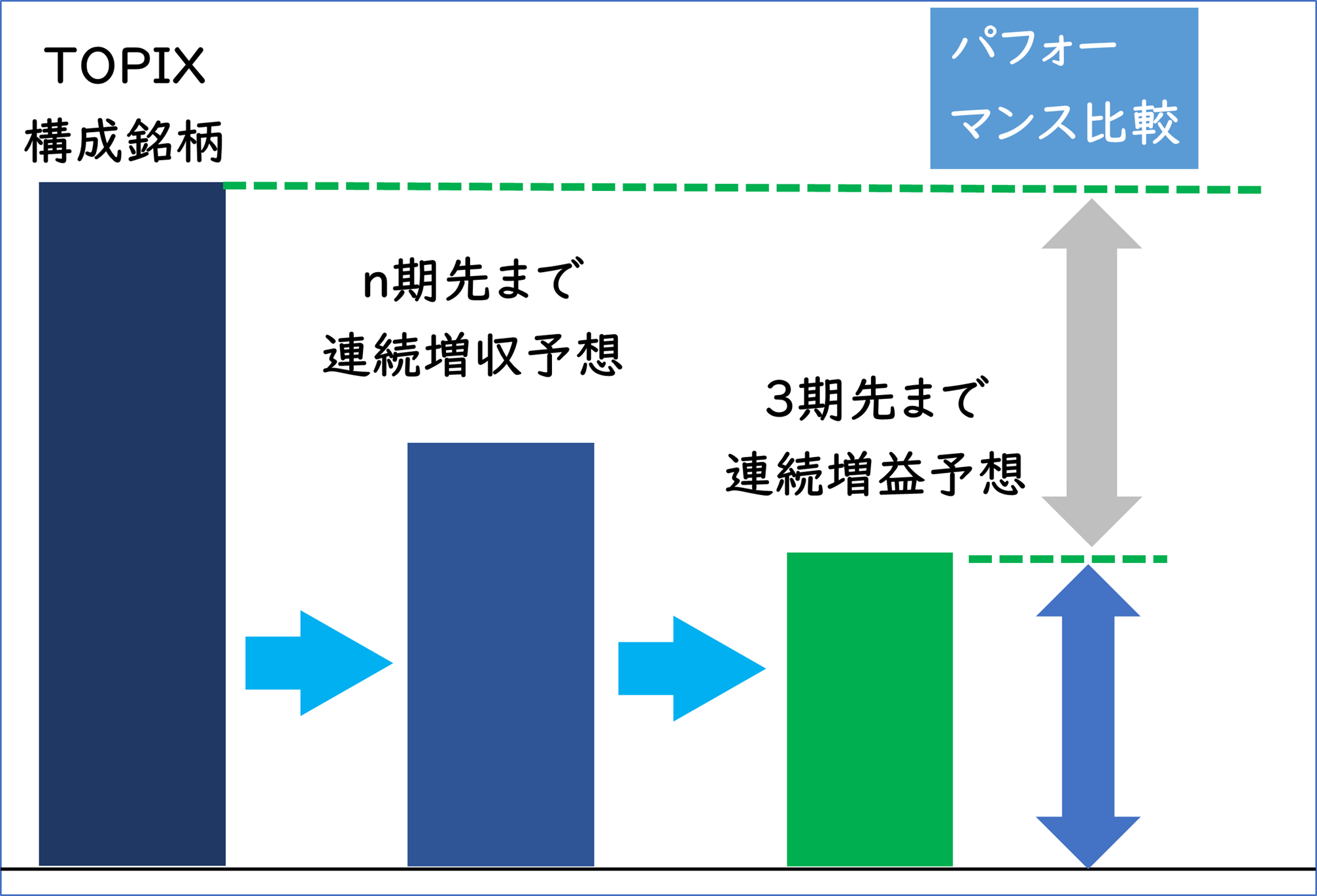

そこで、まず将来の成長性の計測期間を「今期」「来期」「3期先」まで拡大します。そして、各期の予想成長率を算出し、3期ともにプラス成長が見込まれる企業に注目していきます。

持続的な成長が期待されている企業は、何かしらの魅力的な事業テーマを有しているなど、中長期的な成長性が見込まれている可能性があるからです。

前述の投資効果と同様に、予想の売上高と営業利益を用い、3期先までの成長率を計算して条件を満たす銘柄とそうでない銘柄との間で投資効果に差異が生じるのかを観察しました。

パフォーマンスの計測期間は、金利が低下を始めて以降、足元のように成長性の投資効果が強く出始めた期間が適当であるため、キリ良く過去1カ月程度としました。銘柄の抽出イメージは、以下の通りです。

■3期先までの予想売上高・営業成長率に基づく銘柄抽出

出所:智剣・Oskarグループ

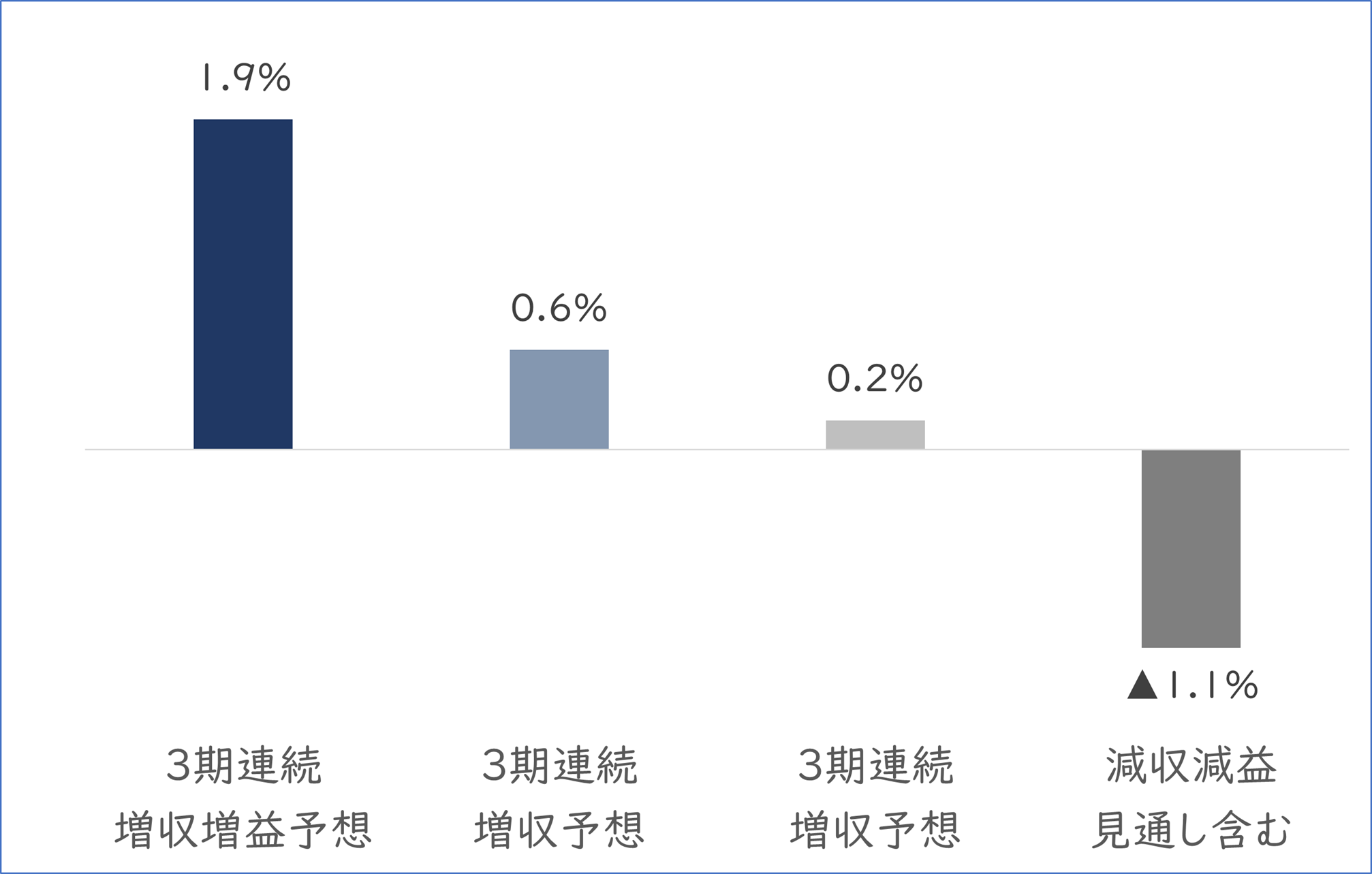

下の図では、3期先まで連続増収増益が期待されている銘柄群のほかに、参考として売上高と営業利益のいずれか、または両方とも連続成長が達成できないと予想される銘柄群の投資効果を示しています。

結果は、大枠では想定の通りになります。数字は対TOPIXです。

■3期先までの予想売上高・営業成長率分類の投資効果

出所:データストリーム

3期連続で増収増益が予想されている銘柄のパフォーマンスが最も強く出ており、減収減益の見通しを含む企業は唯一、パフォーマンスがマイナスとなります。

長期的に安定した業績の成長が見込まれている企業ほど、投資効果が高くなりました。

過去の成長実績も効果計測の対象に

ただ、この要素だけでは、成長力の面で不安な要素が残ります。というのは、今後の成長見通しが好況の維持が前提だった場合、景気後退が起これば、その予想は「絵に描いた餅」になってしまう可能性があります。加えて、まだ花開いていない事業の場合は、不透明感はさらに増します。

そこで、3期先まで成長が見込まれている企業から、コロナ禍を含めた景気の後退期にあっても増収増益を達成できていた実績に注目します。これは、コロナ禍などの不況期を経ても安定した成長を続け、かつ今後数年間もその成長が継続すると予想される企業のイメージを定量化したものになります。

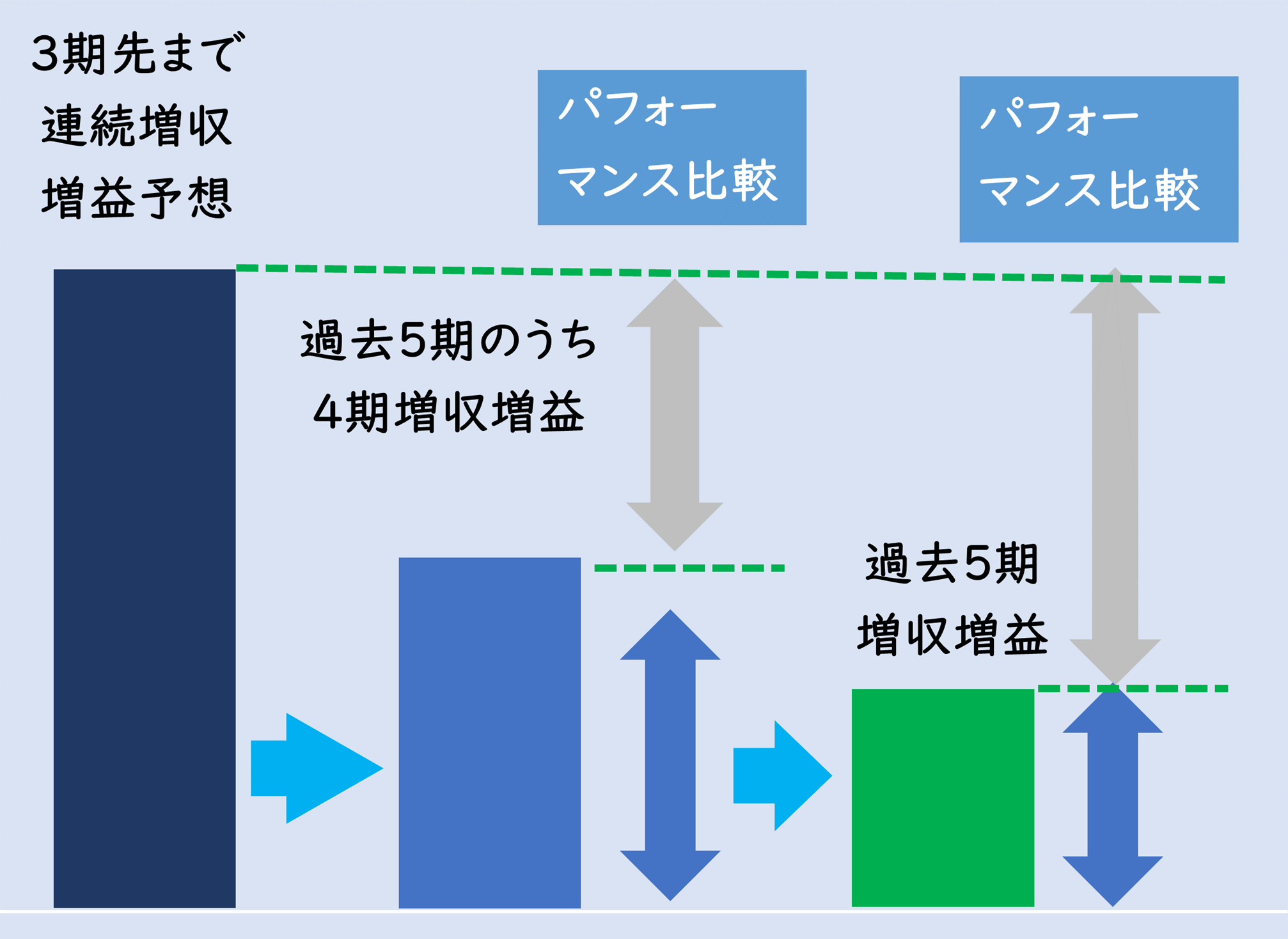

具体的には、以下のようなイメージで銘柄群を抽出し、先の分析と同様に過去1カ月程度の株価パフォーマンスを比較します。

■3期先連続増収・増益銘柄の過去5期成長性による分類

出所:智剣・Oskarグループ

母集団は売上高と営業利益がともに3期先まで毎期プラス成長が見込まれている銘柄とし、それらについて過去5期分の実績の売上高、営業利益の成長率がプラスであったか否かで銘柄を判断することにします。

5期すべてプラスとすると銘柄が限定される可能性もあるため、参考として5期のうち少なくとも4期は増収増益が達成できていた企業も抽出し、検証しています。結果は、以下の通りです。

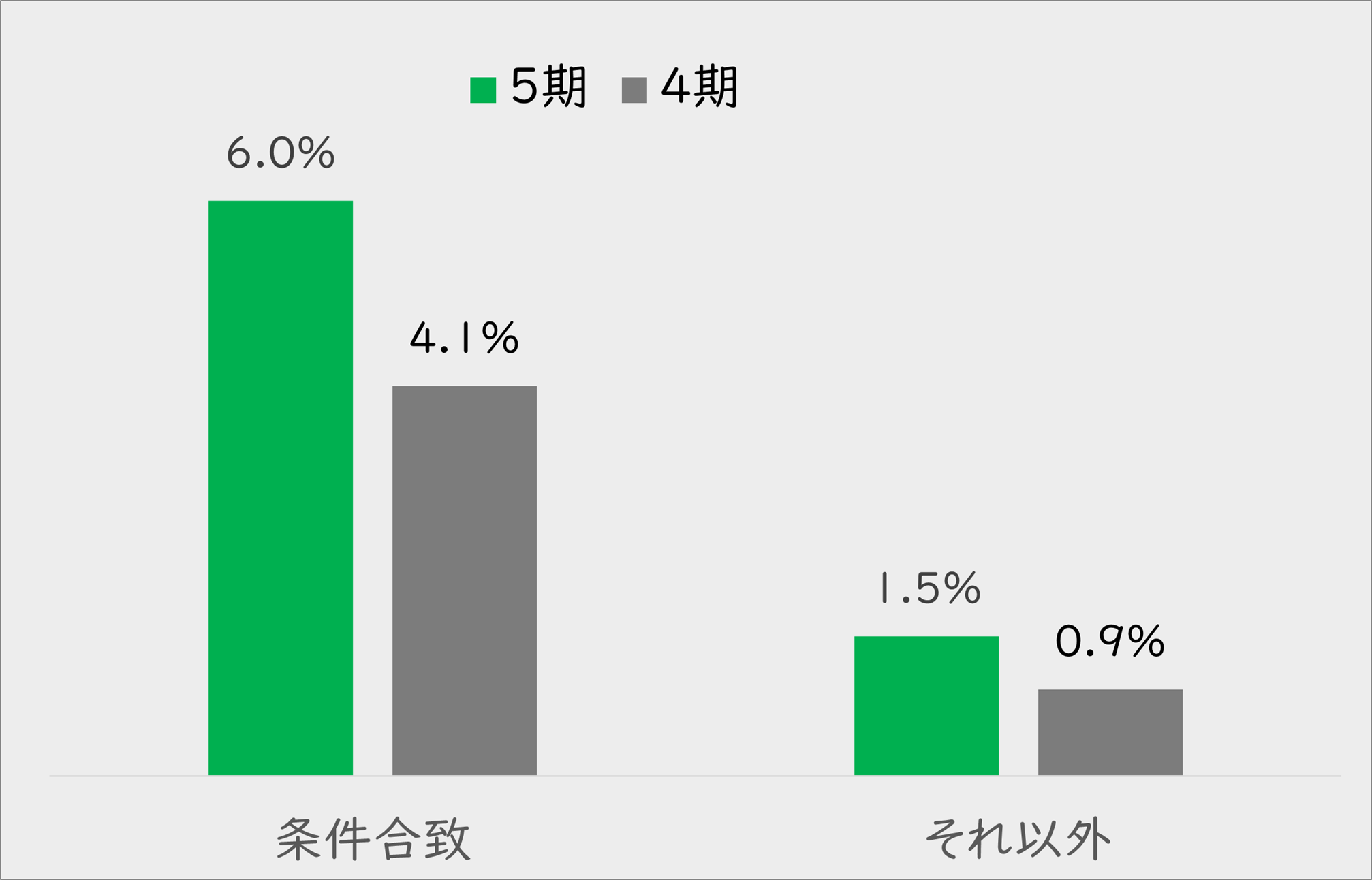

■3期先まで増収増益予想のうち、過去の成長実績別のパフォーマンス

過去5期とも増収増益であった企業のパフォーマンスは突出して高く、4期との差もそれなりに大きくなっていることが分かります。

こうした企業はすでに花開いている成長のドライバーを将来へ引っ張るだけですから、今後の成長見通しからずれる可能性は低いと言えるでしょう。

景気サイクルを考えると、世界景気は遅かれ早かれ後退局面入りする可能性が高い状況で、金利がここから加速度的な上昇を見せるとは考えにくいでしょう。その点では、事業基盤の安定した成長株を保有するのに適した時期が到来したと考えられそうです。

参考までに、過去5期が増収増益で、かつ3期先まで連続の増収増益予想の銘柄の一例を次ページに添付しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「インフレ対策なら注目は「業界トップ」、でも業種はどこでもいいの?」を読む

足元の株式市場は、大きなトレンド転換が発生しています。

2022年の前半は、FRB(米連邦準備理事会)が利上げ政策に舵を切ったこことでPER(株価収益率)やPBR(株価純資産倍率)が低い割安株が強烈なリバーサルを見せ、市場を牽引してきました。

しかし、7月下旬のFOMC(米連邦公開市場委員会)以降、今度は一気に成長株が優勢となる展開に転換した可能性があります。実際に、足元で業績の予想成長率に絡んだ指標の投資効果は、凄まじい勢いでプラスの効果を生み出しています。

足元は高成長銘柄の投資効果が高まる状況

以下の図は、12カ月先コンセンサス予想売上高成長率および営業利益成長率の投資効果を見たものです。母集団はTOPIX(東証株価指数)構成銘柄で、上位と下位の25%(4分位)をロングショート(高成長率の買い、低成長率の売り)で計測しています。

図で示しているように、今年7月後半から足元にかけては高成長率の銘柄の買われ方が極端になっています。金利の伸び悩みが今後も継続する可能性が高いと市場は見ているのでしょう。

■予想売上高、営業利益成長率の投資効果

出所:データストリーム。▲はマイナス

この見通しが正しいとすれば、今後の投資戦略は業績予想の成長率が高い銘柄に投資しておけばいい、ことになります。しかし、現在の金利の低下はインフレの継続や供給制約の深刻化に伴う「景気後退」がその根底にあります。

いくら金利低下が成長株に需給面でプラスに作用しやすいとはいえ、個々の企業が成長期待を具現化しにくくなるからこそ景気後退に陥るのです。となると、成長性は12カ月先という1つのモノサシのみならず、もう少し長期の視点で包括的に見ていく必要性があります。

3期先まで増収増益の企業に注目すると

そこで、まず将来の成長性の計測期間を「今期」「来期」「3期先」まで拡大します。そして、各期の予想成長率を算出し、3期ともにプラス成長が見込まれる企業に注目していきます。

持続的な成長が期待されている企業は、何かしらの魅力的な事業テーマを有しているなど、中長期的な成長性が見込まれている可能性があるからです。

前述の投資効果と同様に、予想の売上高と営業利益を用い、3期先までの成長率を計算して条件を満たす銘柄とそうでない銘柄との間で投資効果に差異が生じるのかを観察しました。

パフォーマンスの計測期間は、金利が低下を始めて以降、足元のように成長性の投資効果が強く出始めた期間が適当であるため、キリ良く過去1カ月程度としました。銘柄の抽出イメージは、以下の通りです。

■3期先までの予想売上高・営業成長率に基づく銘柄抽出

出所:智剣・Oskarグループ

下の図では、3期先まで連続増収増益が期待されている銘柄群のほかに、参考として売上高と営業利益のいずれか、または両方とも連続成長が達成できないと予想される銘柄群の投資効果を示しています。

結果は、大枠では想定の通りになります。数字は対TOPIXです。

■3期先までの予想売上高・営業成長率分類の投資効果

出所:データストリーム

3期連続で増収増益が予想されている銘柄のパフォーマンスが最も強く出ており、減収減益の見通しを含む企業は唯一、パフォーマンスがマイナスとなります。

長期的に安定した業績の成長が見込まれている企業ほど、投資効果が高くなりました。

過去の成長実績も効果計測の対象に

ただ、この要素だけでは、成長力の面で不安な要素が残ります。というのは、今後の成長見通しが好況の維持が前提だった場合、景気後退が起これば、その予想は「絵に描いた餅」になってしまう可能性があります。加えて、まだ花開いていない事業の場合は、不透明感はさらに増します。

そこで、3期先まで成長が見込まれている企業から、コロナ禍を含めた景気の後退期にあっても増収増益を達成できていた実績に注目します。これは、コロナ禍などの不況期を経ても安定した成長を続け、かつ今後数年間もその成長が継続すると予想される企業のイメージを定量化したものになります。

具体的には、以下のようなイメージで銘柄群を抽出し、先の分析と同様に過去1カ月程度の株価パフォーマンスを比較します。

■3期先連続増収・増益銘柄の過去5期成長性による分類

出所:智剣・Oskarグループ

母集団は売上高と営業利益がともに3期先まで毎期プラス成長が見込まれている銘柄とし、それらについて過去5期分の実績の売上高、営業利益の成長率がプラスであったか否かで銘柄を判断することにします。

5期すべてプラスとすると銘柄が限定される可能性もあるため、参考として5期のうち少なくとも4期は増収増益が達成できていた企業も抽出し、検証しています。結果は、以下の通りです。

■3期先まで増収増益予想のうち、過去の成長実績別のパフォーマンス

出所:データストリーム。注:「条件合致」は連続の増収増益に条件に合致で、「それ以外」は売上高、営業利益のいずれで連続成長している場合など

過去5期とも増収増益であった企業のパフォーマンスは突出して高く、4期との差もそれなりに大きくなっていることが分かります。

こうした企業はすでに花開いている成長のドライバーを将来へ引っ張るだけですから、今後の成長見通しからずれる可能性は低いと言えるでしょう。

景気サイクルを考えると、世界景気は遅かれ早かれ後退局面入りする可能性が高い状況で、金利がここから加速度的な上昇を見せるとは考えにくいでしょう。その点では、事業基盤の安定した成長株を保有するのに適した時期が到来したと考えられそうです。

参考までに、過去5期が増収増益で、かつ3期先まで連続の増収増益予想の銘柄の一例を次ページに添付しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...