米株

米株

【特集】インフレ対策なら注目は「業界トップ」、でも業種はどこでもいいの?

大川智宏の「日本株・数字で徹底診断!」 第93回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「後退懸念で揺れるなら、「景気鈍感」を探してみた」を読む

6月の国内の消費者物価指数(CPI)は、全国・総合で前年同月比+2.4%と、3カ月連続の+2%以上となりました。

欧米で進むインフレに比べれば、まだ低水準に留まるとはいえ、株式投資は先の先を読むゲーム。欧米並みのインフレが日本に波及した場合の対策も考えておく必要があります。

その第一歩は、物価の高騰に歯止めが効かなくなった際に、国内の消費者や企業はどのような行動を取る可能性があるのを想定してみることです。

消費者は同じ値上げを受け入れるなら、認知度や品質が高い方を選ぶことも

まずは、消費者側からです。生活必需品である食料品の値上げが相次ぐ中では、1円でも安いものを探す行動を強める可能性があります。ただし、何を基準に「高い」「安い」の判断をするかは大変難しい視点です。

粗悪な材料を使った無名メーカーの100円の調味料が10円値上げし、国産の高級な材料を使った有名なメーカーの120円の調味料が5円の値上げを実施した場合、どちらが得かを瞬時に正確に判断するのは困難です。

1円でも安いからといって前者を買うという選択肢は取りにくいですし、出費がかさむ環境下で、値上げ率が低くとも後者を積極的に買い込む気にもならないでしょう。

では、モノの値段が上がる中で最終的に何を根拠に消費を決定するかを考えると、おそらくは値上げ分のプレミアムをどこに依存させて折り合いをつけるかの議論になるでしょう。

その1つの要素が、高い認知度と信頼性です。値段が高騰する中では、質が悪く無名のものに値上がり分を余計に払うより、大手ブランドの製造で高品質が保証される商品へお金を払いたいと考えるのが自然で、相対的に優位性を持ちそうです。

企業はブランド力の濃淡で、値上げ対応の緊急度に差が出ることも

続いて、企業側です。大手ブランドを擁するメーカーは大企業である場合が多く、大量生産による原材料のディスカウントや財務体力の観点で中小メーカーに比べて値上げの緊急性や動機付けが弱いと思われます。つまり、消費者のコストパフォーマンスの面でも、大手有名ブランドの方に軍配が上がる可能性が高いでしょう。

加えて、大企業は、流通量の多さで業界のスタンダートを形成できることも考慮すれば、値上げのロールモデルになる場合が多くなります。自分たちにとって最適な値上げを実施した結果に他社が追随するため、業績見通しの観点で商品の値付けの自由度が中小企業よりも大きくなります。

これらから「業界のトップ企業(の商品)」が売上高や利益率の点で優位性を持ち、それが強い株価として具現化される可能性が高いと言えます。

業界トップは本当に強いのか

では、「インフレ環境下では、業界のトップ企業は本当に強いのか」という点を定量的に見ていきます。

前提条件で決めるべき点は、

1. インフレの影響(懸念)が織り込まれ始めた時期

2. 業界の分類

3. トップ企業の決め方

――の3点です。

1点目の「時期」については、食料品を含めて幅広く値上げが報道され始めたのが昨年末から今年の年始くらいからであるため、現在から逆算して過去6カ月程度の期間を対象とします。

また、ウクライナ問題に伴う資源高や冒頭の欧米のインフレの加速は足元数カ月でさらに深刻化していることから、直近3カ月程度の期間も分けて検証する必要があるかもしれません。

2点目の「業界の分類」の定義は、業界や業態、サービスなどはできるだけ細かい方が扱いやすいと考えられます。

その点で、今回は英FTSEラッセルの提供するICB(業種分類ベンチマーク)サブセクター分類を用います。同分類は、定性的なフィット感もあり、また業種分類も173と適度の細かさがあるのがその理由です。

分類対象となる銘柄の母集団はTOPIX(東証株価指数)を構成する約2200銘柄としたため、1セクターあたり10銘柄前後が含まれる計算です。もちろん、マイナーな業種は、1銘柄しか存在しない場合もあります。

そして、3つ目の「業界トップの決め方」については、業種分類内での事業規模の大きさを見る指標として売上高を用いました。規模を測るのに時価総額も候補になりますが、両者は連動性が高いうえ、売上高に対して過剰に株価が上昇している成長株も散見されるため、今回は売上高を基準に集計します。

まず、各業界でのトップ企業の顔ぶれをイメージしてもらうために、その一例を示しておきます。

■売上高トップ企業の一例

出所:データストリーム。注:銘柄名は略称

先に述べた同サブセクターの定性的なフィット感を示しているでしょう。それでは、業界トップグループ企業の株価パフォーマンスを確認していきます。

トップ企業はTOPIX(東証株価指数)を軒並みアウトパフォーム

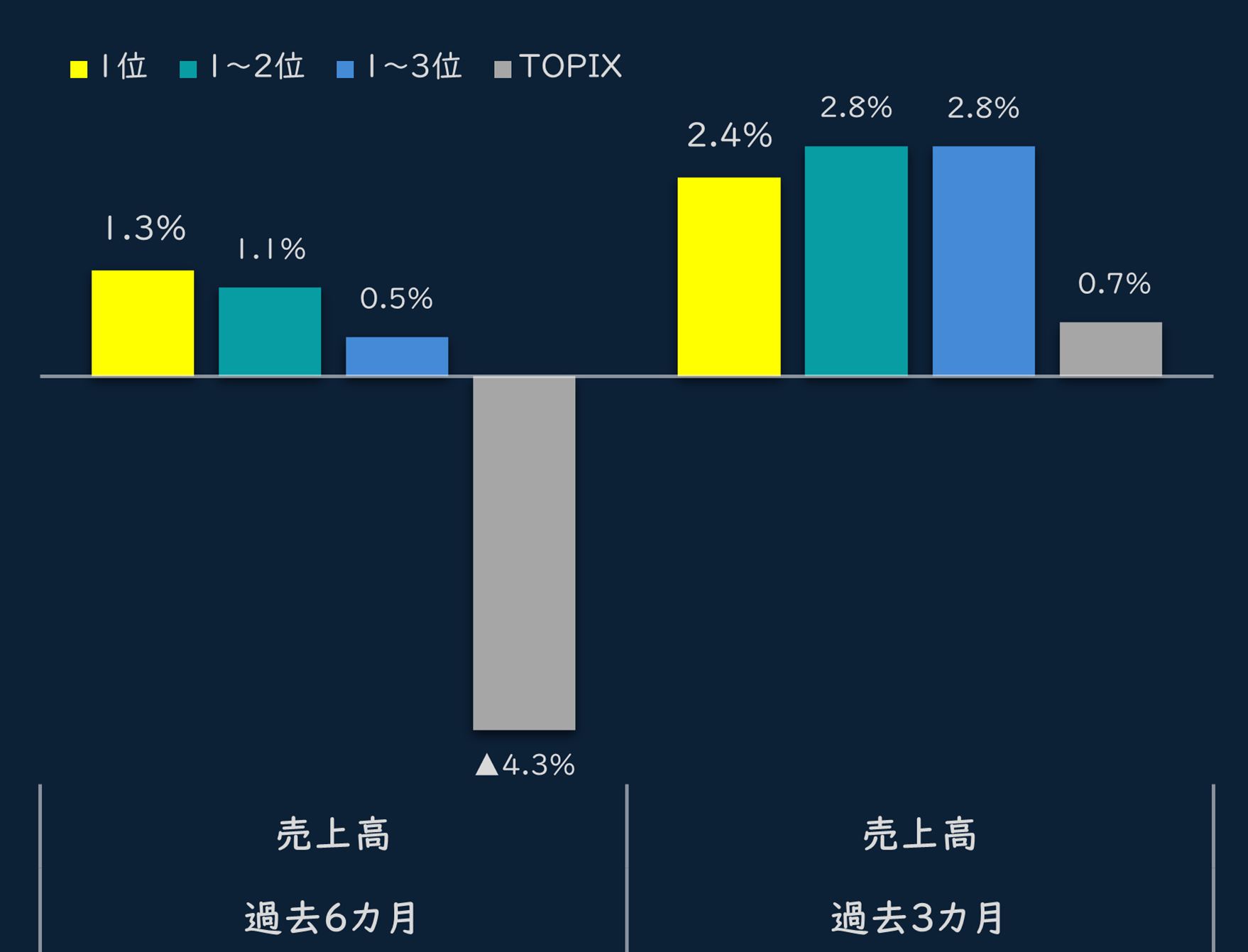

売上高を用いて各業種のトップ企業を抽出し、過去6カ月と過去3カ月の株価変化率を集計した結果が、以下の通りです。

なおトップ企業だけではサンプル数に問題が生じることが想定されるので、3位まで含めた場合も同様に検証しています。参考までに、同期間のTOPIXの変化率も併記しています。

■業界トップ企業の株価パフォーマンス

出所:データストリーム。注:▲はマイナス。以下同

業界トップ企業は、過去3カ月、6カ月ともにTOPIXを大幅にアウトパフォームしていることが分かります。少なくともこの結果だけを見れば、インフレが強く意識された期間に業界のトップ企業のパフォーマンスは大変強く出ていたことになり、想定通りの結果といえるでしょう。

B to B(法人向け)とB to C(消費者向け)の企業で違いはあるのか

しかし、この結果に絡んで、もう1つ考慮しなければならない点があります。それは、B to B(企業間取引)とB to C(消費者向け)に分けて、パフォーマンスを確認することです。

そこで、主に企業向け、もしくは消費者向けにサービスを実施しているかによって業種分類をカテゴリー分けします。こちらも、実際のカテゴリーを例示した方が分かりやすいかもしれません。

■業種カテゴリー分類の例

出所:データストリーム、智剣・Oskarグループ

それでは、カテゴリーごとの結果を見て比較していきます。まずは、法人向けカテゴリーのトップ企業のパフォーマンスです。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「後退懸念で揺れるなら、「景気鈍感」を探してみた」を読む

6月の国内の消費者物価指数(CPI)は、全国・総合で前年同月比+2.4%と、3カ月連続の+2%以上となりました。

欧米で進むインフレに比べれば、まだ低水準に留まるとはいえ、株式投資は先の先を読むゲーム。欧米並みのインフレが日本に波及した場合の対策も考えておく必要があります。

その第一歩は、物価の高騰に歯止めが効かなくなった際に、国内の消費者や企業はどのような行動を取る可能性があるのを想定してみることです。

消費者は同じ値上げを受け入れるなら、認知度や品質が高い方を選ぶことも

まずは、消費者側からです。生活必需品である食料品の値上げが相次ぐ中では、1円でも安いものを探す行動を強める可能性があります。ただし、何を基準に「高い」「安い」の判断をするかは大変難しい視点です。

粗悪な材料を使った無名メーカーの100円の調味料が10円値上げし、国産の高級な材料を使った有名なメーカーの120円の調味料が5円の値上げを実施した場合、どちらが得かを瞬時に正確に判断するのは困難です。

1円でも安いからといって前者を買うという選択肢は取りにくいですし、出費がかさむ環境下で、値上げ率が低くとも後者を積極的に買い込む気にもならないでしょう。

では、モノの値段が上がる中で最終的に何を根拠に消費を決定するかを考えると、おそらくは値上げ分のプレミアムをどこに依存させて折り合いをつけるかの議論になるでしょう。

その1つの要素が、高い認知度と信頼性です。値段が高騰する中では、質が悪く無名のものに値上がり分を余計に払うより、大手ブランドの製造で高品質が保証される商品へお金を払いたいと考えるのが自然で、相対的に優位性を持ちそうです。

企業はブランド力の濃淡で、値上げ対応の緊急度に差が出ることも

続いて、企業側です。大手ブランドを擁するメーカーは大企業である場合が多く、大量生産による原材料のディスカウントや財務体力の観点で中小メーカーに比べて値上げの緊急性や動機付けが弱いと思われます。つまり、消費者のコストパフォーマンスの面でも、大手有名ブランドの方に軍配が上がる可能性が高いでしょう。

加えて、大企業は、流通量の多さで業界のスタンダートを形成できることも考慮すれば、値上げのロールモデルになる場合が多くなります。自分たちにとって最適な値上げを実施した結果に他社が追随するため、業績見通しの観点で商品の値付けの自由度が中小企業よりも大きくなります。

これらから「業界のトップ企業(の商品)」が売上高や利益率の点で優位性を持ち、それが強い株価として具現化される可能性が高いと言えます。

業界トップは本当に強いのか

では、「インフレ環境下では、業界のトップ企業は本当に強いのか」という点を定量的に見ていきます。

前提条件で決めるべき点は、

1. インフレの影響(懸念)が織り込まれ始めた時期

2. 業界の分類

3. トップ企業の決め方

――の3点です。

1点目の「時期」については、食料品を含めて幅広く値上げが報道され始めたのが昨年末から今年の年始くらいからであるため、現在から逆算して過去6カ月程度の期間を対象とします。

また、ウクライナ問題に伴う資源高や冒頭の欧米のインフレの加速は足元数カ月でさらに深刻化していることから、直近3カ月程度の期間も分けて検証する必要があるかもしれません。

2点目の「業界の分類」の定義は、業界や業態、サービスなどはできるだけ細かい方が扱いやすいと考えられます。

その点で、今回は英FTSEラッセルの提供するICB(業種分類ベンチマーク)サブセクター分類を用います。同分類は、定性的なフィット感もあり、また業種分類も173と適度の細かさがあるのがその理由です。

分類対象となる銘柄の母集団はTOPIX(東証株価指数)を構成する約2200銘柄としたため、1セクターあたり10銘柄前後が含まれる計算です。もちろん、マイナーな業種は、1銘柄しか存在しない場合もあります。

そして、3つ目の「業界トップの決め方」については、業種分類内での事業規模の大きさを見る指標として売上高を用いました。規模を測るのに時価総額も候補になりますが、両者は連動性が高いうえ、売上高に対して過剰に株価が上昇している成長株も散見されるため、今回は売上高を基準に集計します。

まず、各業界でのトップ企業の顔ぶれをイメージしてもらうために、その一例を示しておきます。

■売上高トップ企業の一例

| 銘柄名<コード> | 売上高 | 業種 |

| ソニーグループ<6758> | 9兆9215億円 | 家電 |

| バンナムHD<7832> | 8893億円 | 玩具 |

| ベネッセHD<9783> | 4319億円 | 教育サービス |

| DMG森精機<6141> | 4021億円 | 工作機械 |

| OLC<4661> | 2757億円 | レクリエーション |

先に述べた同サブセクターの定性的なフィット感を示しているでしょう。それでは、業界トップグループ企業の株価パフォーマンスを確認していきます。

トップ企業はTOPIX(東証株価指数)を軒並みアウトパフォーム

売上高を用いて各業種のトップ企業を抽出し、過去6カ月と過去3カ月の株価変化率を集計した結果が、以下の通りです。

なおトップ企業だけではサンプル数に問題が生じることが想定されるので、3位まで含めた場合も同様に検証しています。参考までに、同期間のTOPIXの変化率も併記しています。

■業界トップ企業の株価パフォーマンス

出所:データストリーム。注:▲はマイナス。以下同

業界トップ企業は、過去3カ月、6カ月ともにTOPIXを大幅にアウトパフォームしていることが分かります。少なくともこの結果だけを見れば、インフレが強く意識された期間に業界のトップ企業のパフォーマンスは大変強く出ていたことになり、想定通りの結果といえるでしょう。

B to B(法人向け)とB to C(消費者向け)の企業で違いはあるのか

しかし、この結果に絡んで、もう1つ考慮しなければならない点があります。それは、B to B(企業間取引)とB to C(消費者向け)に分けて、パフォーマンスを確認することです。

そこで、主に企業向け、もしくは消費者向けにサービスを実施しているかによって業種分類をカテゴリー分けします。こちらも、実際のカテゴリーを例示した方が分かりやすいかもしれません。

■業種カテゴリー分類の例

| 法人向け | 消費者向け |

| 工作機械 | ドラッグストア |

| 電子部品 | アパレル |

| 代替燃料 | 玩具 |

| ハードウェア | 旅行 |

| コンテナ | 教育サービス |

| レアメタル | 家電 |

| …… | …… |

それでは、カテゴリーごとの結果を見て比較していきます。まずは、法人向けカテゴリーのトップ企業のパフォーマンスです。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...