米株

米株

【特集】後退懸念で揺れるなら、「景気鈍感」を探してみた

大川智宏の「日本株・数字で徹底診断!」 第92回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「『FRB・高ボラ・ピンポン相場』で、割安性よりも注目するものは」を読む

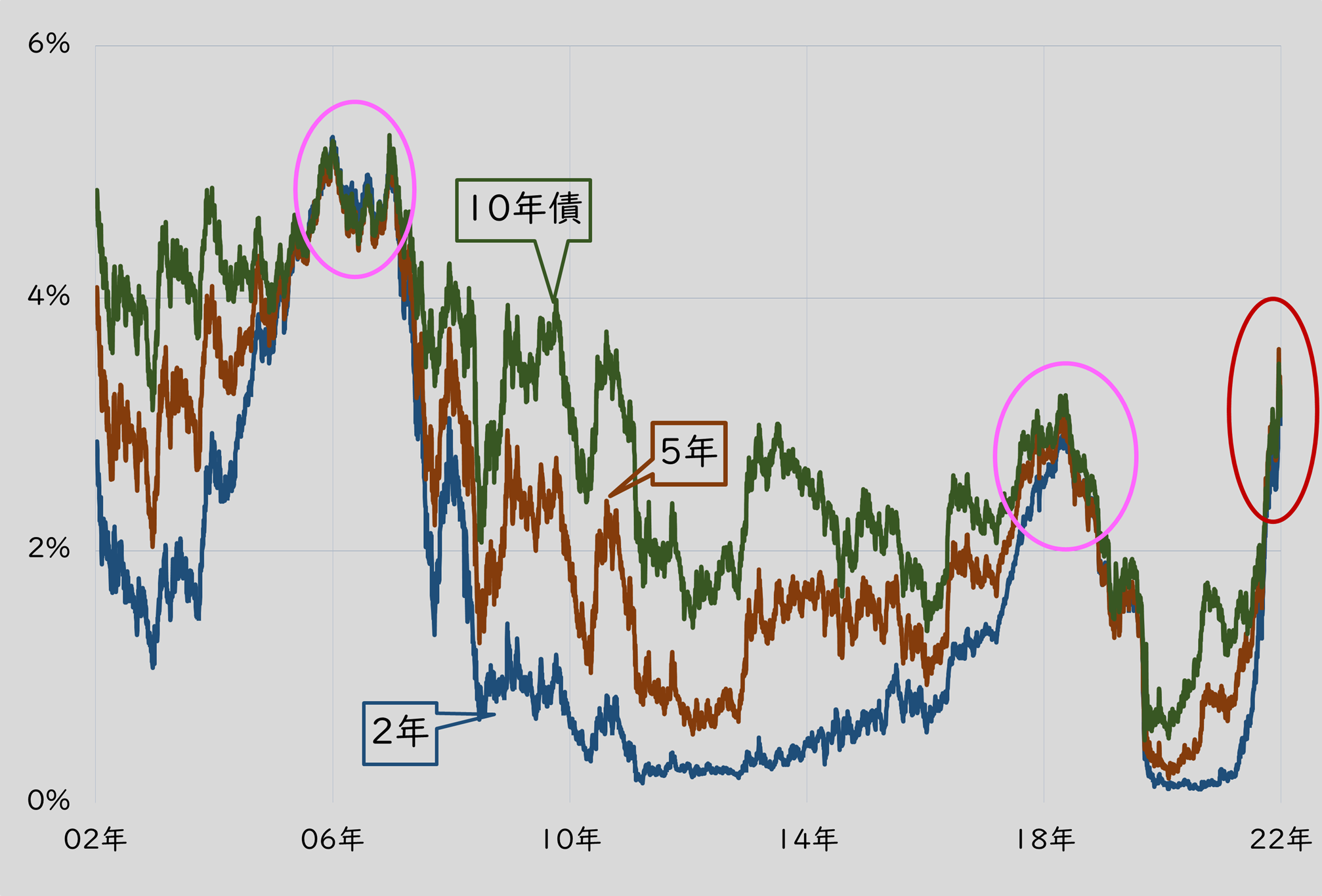

欧米を中心に景気の後退懸念が、急速に高まっています。それを如実に表しているのが、米国の2年債、5年債、10年債利回りの関係です。足元の赤い丸は、3つの国債の利回り差が縮小している状況を示しています。

過去20年を振り返ると、この利回り差が縮小している期間が2回あります。ピンクの丸を囲った期間で、最初が2006年~07年、次に18年になります。最初の期間は、米国でサブプライム危機の顕在化が、2回目の18年は米中貿易摩擦の激化が、景気の先行き不安を強めた時期でした。

■米国の10・5・2年債の利回り推移

出所:データストリーム

異なる期間の国債の利回り差がなくなると、なぜ景気が後退に向かうのか。まず、押さえておくことは「長期の利回りが短期の利回りを下回ることは異常」ということです。

一般的に、金利(利回り)は2年先よりも5年先、5年先よりも10年先が高くなります。期間が長くなるほど、無事に償還されるリスクは高くなるため、その分のプレミアムが上乗せされるためです。しかし、何らかのリスクが台頭して景気がピークアウトする懸念が高まると、長短の利回り差が縮小し、さらには長期より短期の利回り高くなるいわゆる「逆イールド」が起こります。

この逆イールドは景気後退のサインと受け止められています。短期債の利回りが政策金利の利上げに連動して上昇しても、長期債利回りがそれより低下するのは、金融の引き締めによって将来的に景気が落ち込むリスクをマーケットが織り込んでいるとの見方があるためです。

厄介なのは、1年~1年半のタイムラグがあること

厄介なのは、期間ごとの金利の差が無くなって景気の過熱感や後退懸念が高まり始めてから、必ずしもすぐにクラッシュするわけではないことです。

07年前後のピークアウトと各債券の利回りを見ると、1年半程度は上下を見せながらレンジで推移し、その後に一気に表面化しました。18年も、ピークを付けてから後退に向かうまでに1年弱の時間を要しています。

足元の状況も、いつ景気が後退に向かうかは定かではないものの、短期・中期・長期の債券利回り差が縮小していることから、しばらく景気後退と懸念その払しょく期待による綱引きを繰り返したあとに、本格的な景気の後退局面に突入していく可能性が高まっています。

金利の動きから景気後退の可能性が高まっていることを踏まえると、株式市場は方向感としては下落リスクが高まっているものの、即座に経済が崩壊するわけではないため、下落と反転をダラダラと繰り返す展開が想定されます。

注目は景気後退に対して「超・低感応度」

このようなパッとしない環境下では、景気後退に対して反応しにくい「超・低感応度」、もしくは「鈍感」な銘柄を探すのも面白いかもしれません。ただし、低感応度、といっても、何を持って感応度の低さを判断するのかという問題があります。株価なのか、業績なのかといった点でも見方は変わってくるでしょう。

株価の連動性は短期的な景気のショックへの対応策として、業績は構造的な不況に勝ちうる銘柄の選定基準としての役割を持ちます。そこで、今回はこの両者の感応度の投資効果を検証し、実際に銘柄を選んでいきたいと思います。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「『FRB・高ボラ・ピンポン相場』で、割安性よりも注目するものは」を読む

欧米を中心に景気の後退懸念が、急速に高まっています。それを如実に表しているのが、米国の2年債、5年債、10年債利回りの関係です。足元の赤い丸は、3つの国債の利回り差が縮小している状況を示しています。

過去20年を振り返ると、この利回り差が縮小している期間が2回あります。ピンクの丸を囲った期間で、最初が2006年~07年、次に18年になります。最初の期間は、米国でサブプライム危機の顕在化が、2回目の18年は米中貿易摩擦の激化が、景気の先行き不安を強めた時期でした。

■米国の10・5・2年債の利回り推移

出所:データストリーム

異なる期間の国債の利回り差がなくなると、なぜ景気が後退に向かうのか。まず、押さえておくことは「長期の利回りが短期の利回りを下回ることは異常」ということです。

一般的に、金利(利回り)は2年先よりも5年先、5年先よりも10年先が高くなります。期間が長くなるほど、無事に償還されるリスクは高くなるため、その分のプレミアムが上乗せされるためです。しかし、何らかのリスクが台頭して景気がピークアウトする懸念が高まると、長短の利回り差が縮小し、さらには長期より短期の利回り高くなるいわゆる「逆イールド」が起こります。

この逆イールドは景気後退のサインと受け止められています。短期債の利回りが政策金利の利上げに連動して上昇しても、長期債利回りがそれより低下するのは、金融の引き締めによって将来的に景気が落ち込むリスクをマーケットが織り込んでいるとの見方があるためです。

厄介なのは、1年~1年半のタイムラグがあること

厄介なのは、期間ごとの金利の差が無くなって景気の過熱感や後退懸念が高まり始めてから、必ずしもすぐにクラッシュするわけではないことです。

07年前後のピークアウトと各債券の利回りを見ると、1年半程度は上下を見せながらレンジで推移し、その後に一気に表面化しました。18年も、ピークを付けてから後退に向かうまでに1年弱の時間を要しています。

足元の状況も、いつ景気が後退に向かうかは定かではないものの、短期・中期・長期の債券利回り差が縮小していることから、しばらく景気後退と懸念その払しょく期待による綱引きを繰り返したあとに、本格的な景気の後退局面に突入していく可能性が高まっています。

金利の動きから景気後退の可能性が高まっていることを踏まえると、株式市場は方向感としては下落リスクが高まっているものの、即座に経済が崩壊するわけではないため、下落と反転をダラダラと繰り返す展開が想定されます。

注目は景気後退に対して「超・低感応度」

このようなパッとしない環境下では、景気後退に対して反応しにくい「超・低感応度」、もしくは「鈍感」な銘柄を探すのも面白いかもしれません。ただし、低感応度、といっても、何を持って感応度の低さを判断するのかという問題があります。株価なのか、業績なのかといった点でも見方は変わってくるでしょう。

株価の連動性は短期的な景気のショックへの対応策として、業績は構造的な不況に勝ちうる銘柄の選定基準としての役割を持ちます。そこで、今回はこの両者の感応度の投資効果を検証し、実際に銘柄を選んでいきたいと思います。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...