米株

米株

【市況】明日の株式相場に向けて=天下分け目のパウエル記者会見

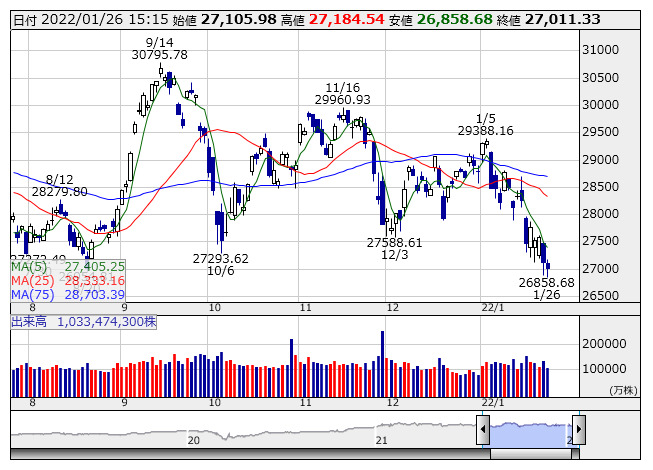

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより今回のパウエル会見はまさにビッグイベントである。株式市場はタカ派に傾斜するFRBをどこまで織り込んでいるのか、また、事前の市場コンセンサスよりもFRBがタカ派色を強めなかったとして、果たして米国株市場は急反騰に転じるのか。いずれにしてもそれはフタを開けてみないことには分からない。

現在のメインシナリオとしては3月に量的緩和(QE)を終了させ、3月から政策金利の引き上げを開始、上げ幅は0.25%で年内4回。そして、年後半6月以降に量的引き締め(QT)をスタートさせる、というところだ。この想定内にとどまれば常識的には買い戻し圧力が一気に高まる理屈となる。パウエルFRB議長の会見は日本時間の午前4時半ごろで、米国株市場では取引終盤の時間帯にあたる。

株式市場が恐れているのは、今列挙したものよりもネガティブなシナリオが示唆された場合。例えば3月を待たずに即座に量的緩和を終了し、3月は利上げと同時に量的引き締めも始める。利上げ幅は初回が0.5%で、年内4回以上(7回という説が有力)というもので、もし、この中の幾つかあるいはすべてが実施されるような可能性が示された場合は、再び米国株は下りのジェットコースターに乗る公算が大きくなる。

しかし、その心配は無用というのが某生保系アナリストの見解で、「冷静に考えて初回に0.5%の利上げなどという荒療治をFRBが選択するとは思えない。これまで一過性のインフレであることを強く主張していたのに、間違った見立てであったということを認め、大慌てして泥縄的に引き締め強化に動いた印象を与えるようなことはしない」という。米債券市場をみると、10年債利回りが依然として1.7%台で落ち着いた動きとなっている。株式市場と比べて至ってクールであり、体感温度には著しいギャップがある。

一方、国内証券のマーケットアナリストは、真逆の見解である。つまり、FRBは確信犯的に、マーケットをむしろ失望させて株価を下げさせようとしているという主張。いわく「FRBは株価を高値から20%下落させることをひとつのメルクマールとして念頭に置いている。NYダウでいえば、2万9500ドル前後、つまり3万ドル大台割れまで下げていいという判断だ」という。何よりもインフレ抑制を第一義としている。

米国では人手不足がサプライチェーンに影響を与えインフレの一要因ともなっている。55歳以上の労働者不足が目立つ状況だが、これは株式投資によるキャピタルゲインで「FIRE(ファイア)」いわゆる早期リタイアを志向する層が多くなっていることによる。パウエル氏をはじめ株式市場で資金を殖やしてきたFRBメンバーが株高で庶民が儲けるのはいけないことという結論に至るのも何か滑稽な気はするが、FRBは株式市場を一時的にせよ敵に回してもいいというスタンスを取ろうとしている。

きょうの東京市場を振り返ると、確かに先物主導のインデックスで振られた感じではなく、粛々と外国人が実需の売り(現物株の売り)を重ね、全体相場の戻りを押さえていた印象も受ける。「海外投資家は何か政策的な背景を知っているのではないかと勘繰りたくなるような売り方で、規模は小さいがマザーズ市場の動きなどは、買い向かう個人が売りの受け皿となっている状況に変わりはない」(前出のアナリスト)と指摘している。

あすは1月の権利付最終売買日となる。国内に目立ったイベントは見当たらないが2年物国債の入札が予定されている。また、主要企業の決算では信越化学工業<4063>、富士通<6702>、アドバンテスト<6857>、キヤノン<7751>、日本取引所グループ<8697>などがある。海外では10~12月期の米実質GDP(速報値)、12月の米耐久財受注額(速報値)のほか、南アフリカ中銀が政策金利を発表。海外主要企業の決算ではアップル<AAPL>、ビザ<V>、マクドナルド<MCD>などが注目される。なお、台湾市場は休場となる。(銀)

出所:MINKABU PRESS

最終更新日:2022年01月26日 17時08分