米株

米株

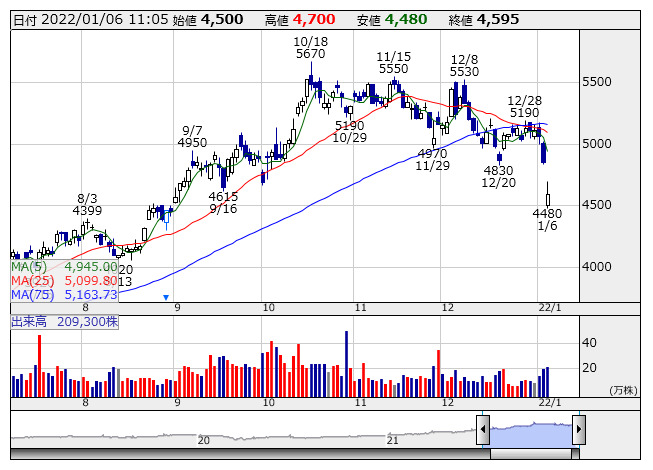

【材料】ダイセキが大幅続落、第3四半期は32%営業増益も材料出尽くし感

ダイセキ <日足> 「株探」多機能チャートより

ダイセキ <日足> 「株探」多機能チャートより新型コロナウイルスによる制約が緩和され、積極的な営業展開が可能となったことが奏功した。また、ダイセキ環境ソリューション<1712>が手掛ける土壌汚染処理関連事業で大型インフラ整備関連事業の獲得や強みを生かしたコンサルティング営業の展開を行い、同業他社との差別化による利益率の改善を進めることができたほか、システム機工が手掛ける大型タンクなどの洗浄事業でほぼ100%の稼働状況が続いていることも寄与した。

なお通期業績予想は、売上高566億円(前期比9.8%増)、営業利益126億円(同23.0%増)、純利益82億円(同25.7%増)の従来見通しを据え置いたが、期末配当予想は28円から32円に増額修正した。年間配当は60円となり、前期実績に対しては実質増配となる予定だ。

出所:MINKABU PRESS