米株

米株

【特集】月850円であおり運転や事故対策、自動車保険のドラレコ特約はおトク?

清水香の「それって常識? 人生100年マネーの作り方-第39回

前回記事「年々高くなるスマホ端末、破損・紛失に備える専用保険はお得!?」を読む

昨年6月に、社会問題化していたあおり運転を取り締まる「妨害運転罪」が創設されました。

以降、他の車の走行を妨害するために車間距離を詰めたり、幅寄せしたりするなどのあおり運転をすると、違反1回で免許取り消し処分となります。同時に、最長5年の懲役刑、または最高100万円の罰金など厳しい罰則も科されます。

かといって、今後被害に遭わない保証はありません。

そこでこうした行為に対する事前対策となるのが、ドライブレコーダー(=ドラレコ)です。車両の周囲や挙動を、カメラや各種センサで記録する車載装置で、搭載率は現在5割強に伸びています。国土交通省の調査(*)によれば20代に限れば7割弱が搭載済みです。

搭載目的は、交通事故の記録、そしてあおり運転等危険な運転への対策が年代問わず多数を占めます。加害者の行為を映像や画像で記録すれば捜査に役立てられるとして、政府もドラレコの活用を推奨しています。

警察の捜査だけでなく、損保会社にデータを提供すれば、自動車保険の事故対応でも役立てることができます。そこで大手損保会社からは、自動車保険の契約者に月850円でドラレコを貸与、事故やトラブルに即応する「ドラレコ特約」が提供されています。

先に紹介した調査によれば、ドラレコ特約の認知度は現在5割程度。

ですが保険とドラレコはいずれも事故やトラブルで役立てるもの。慌てがちな事故時、カスタマイズしたドラレコで対応を受けられることには安心感があります。

一方でドラレコは現在、1万円程度から入手可能で、特約の割高感も否めません。メリットはあるのでしょうか。今回は自動車保険の現状を踏まえ、ドラレコ特約について確認します。

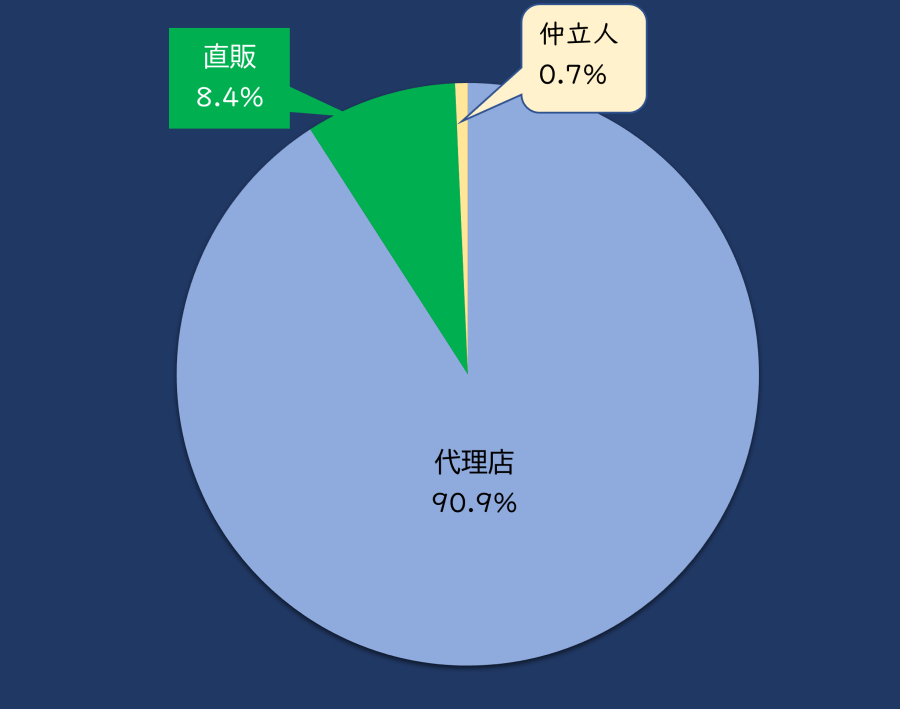

損害保険は9割が代理店扱い

自動車保険の選択肢には大きく2つがあります。自動車ディーラーや専業代理店で契約する「代理店型」と、直販の「ダイレクト型」です。

ダイレクト型は人を介さずウェブサイト等で契約手続きを行うため、代理店型の保険に含まれる代理店手数料がなく、人件費等も抑えられて保険料が安くなります。

シンプルで選びやすい補償が多く、自ら補償を絞り込めば保険料はさらに抑えられます。保険料の安さを最重視するなら、代理店型からダイレクト型に乗り換えるのはもはや鉄則。ところが損害保険料を募集形態別にみると、現状ではその9割を代理店が取り扱っています。

■自動車保険の販売ルート

出所:「日本の損害保険ファクトブック」(日本損害保険協会)

一口に代理店といっても様々で、保険販売だけを行う専業代理店のほか、自動車ディーラーや整備工場など、副業として保険販売を行う代理店もあります。

自動車保険は損保業界全体で扱う保険料の約半数を占める最主要種目であることから、16万5000店ある損保代理店の半数超は、自動車関連業の代理店です。

なかでも自動車保険を多く扱う自動車ディーラーは、自動車保険に独自の修理サービスなどを組み合わせ、自動車購入から保険加入、そして事故時の手続きや修理までをワンストップで行えるメリットをアピールしています。

事故を起こしても、翌年すぐに保険料に影響が出ない3年契約の商品を提供するなどして、顧客の囲い込みも図ります。

ディーラーに限った話ではなく、代理店型の提供する自動車保険は、ダイレクト型における低価格&シンプルより、高価格でもサービスの充実に力点が置かれるもの。顔の見える関係で長年にわたりサービスを受けている顧客は、容易に契約先を変えないのでしょう。

そもそも自動車保険の役割は、事故による経済的な負担を転嫁、軽減するにとどまりません。第三者が絡むことで生じる特有の煩わしさを、可能な限り回避できる体制・サービスも求められます。そのサービスのひとつとして設けられたのが、「ドラレコ特約」です。

月850円で通信・通話機能付きのドラレコを貸与

ドラレコ特約は、月850円でドラレコの貸与を受ける自動車保険の特約で、

東京海上ホールディングス<8766>の東京海上日動、

SOMPOホールディングス<8630>の損保ジャパン、

MS&ADインシュアランスグループ<8725>の三井住友海上とあいおいニッセイ同和損保

――の損保大手4社が提供しています。

貸与ドラレコの種類と機能、サービス内容は各社で違いもありますが、事故時に受けられる損保会社の基本的な対応は大きくは変わりません。たとえば、

・事故の衝撃を感知すると自動でオペレータにつながる

・通信・通話機能があり、一定の情報が事故時、即座に共有される

・貸与であり、故障時のメンテナンスが無償

といったところはほぼ同じです。

通常であれば、自動車事故が起きたら本人がまず警察へ通報。必要なら救急要請を自ら行い、加えて損保会社に連絡、ということになります。

ところが事故時は、肝心の連絡先が分からない、慌てていて連絡先にたどり着かない、状況説明が困難といったこともしばしば起こり得ます。こうした現場の混乱が、後の事故対応で不利な状況を招きかねない懸念もあります。

一方、特約により貸与されるドラレコは、通信機能・通話機能が付いています。一定程度の衝撃を検知すると、位置情報や衝撃検知時の映像が損保会社に自動送信され、事故対応が開始されるのです。

事故受付センターから本人に連絡、ドラレコを通じて通話をする際も、本人情報や位置情報、事故状況は通知済みで、本人からの説明は最低限で済みます。

状況に応じ、オペレータは警察・救急要請を行い、ロードサービスの手配等初期対応も行います。事故が起きたことを、家族や事前に指定した人にメールで知らせる機能もあります。

加えて損保ジャパンは、綜合警備保障<2331>(ALSOK)の警備員が事故現場に駆け付けるサービスも独自に行います。

衝撃が一定以下で自動通知に至らないとき、あるいはあおり運転の被害を受けるなどトラブルに巻き込まれそうなときに利用できる緊急ボタンもあります。ボタンを押すとオペレータと通話でき、アドバイスを得ることができます。

ドラレコの機能は各社で異なります。

...

清水香(Kaori Shimizu)

FP&社会福祉士事務所OfficeShimizu代表

1968年東京生まれ。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランナー(FP)業務を開始。2001年に独立後、翌年に生活設計塾クルー取締役に就任。2019年よりOfficeShimizu代表。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、テレビ出演も多数。 財務省の地震保険制度に関する委員を歴任、現在「地震保険制度等研究会」委員。日本災害復興学会会員。

1968年東京生まれ。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランナー(FP)業務を開始。2001年に独立後、翌年に生活設計塾クルー取締役に就任。2019年よりOfficeShimizu代表。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、テレビ出演も多数。 財務省の地震保険制度に関する委員を歴任、現在「地震保険制度等研究会」委員。日本災害復興学会会員。

FP&社会福祉士事務所OfficeShimizu代表

前回記事「年々高くなるスマホ端末、破損・紛失に備える専用保険はお得!?」を読む

昨年6月に、社会問題化していたあおり運転を取り締まる「妨害運転罪」が創設されました。

以降、他の車の走行を妨害するために車間距離を詰めたり、幅寄せしたりするなどのあおり運転をすると、違反1回で免許取り消し処分となります。同時に、最長5年の懲役刑、または最高100万円の罰金など厳しい罰則も科されます。

かといって、今後被害に遭わない保証はありません。

そこでこうした行為に対する事前対策となるのが、ドライブレコーダー(=ドラレコ)です。車両の周囲や挙動を、カメラや各種センサで記録する車載装置で、搭載率は現在5割強に伸びています。国土交通省の調査(*)によれば20代に限れば7割弱が搭載済みです。

*自動車局「自動車用の映像記録型ドライブレコーダー装置について」

搭載目的は、交通事故の記録、そしてあおり運転等危険な運転への対策が年代問わず多数を占めます。加害者の行為を映像や画像で記録すれば捜査に役立てられるとして、政府もドラレコの活用を推奨しています。

警察の捜査だけでなく、損保会社にデータを提供すれば、自動車保険の事故対応でも役立てることができます。そこで大手損保会社からは、自動車保険の契約者に月850円でドラレコを貸与、事故やトラブルに即応する「ドラレコ特約」が提供されています。

先に紹介した調査によれば、ドラレコ特約の認知度は現在5割程度。

ですが保険とドラレコはいずれも事故やトラブルで役立てるもの。慌てがちな事故時、カスタマイズしたドラレコで対応を受けられることには安心感があります。

一方でドラレコは現在、1万円程度から入手可能で、特約の割高感も否めません。メリットはあるのでしょうか。今回は自動車保険の現状を踏まえ、ドラレコ特約について確認します。

損害保険は9割が代理店扱い

自動車保険の選択肢には大きく2つがあります。自動車ディーラーや専業代理店で契約する「代理店型」と、直販の「ダイレクト型」です。

ダイレクト型は人を介さずウェブサイト等で契約手続きを行うため、代理店型の保険に含まれる代理店手数料がなく、人件費等も抑えられて保険料が安くなります。

シンプルで選びやすい補償が多く、自ら補償を絞り込めば保険料はさらに抑えられます。保険料の安さを最重視するなら、代理店型からダイレクト型に乗り換えるのはもはや鉄則。ところが損害保険料を募集形態別にみると、現状ではその9割を代理店が取り扱っています。

■自動車保険の販売ルート

出所:「日本の損害保険ファクトブック」(日本損害保険協会)

一口に代理店といっても様々で、保険販売だけを行う専業代理店のほか、自動車ディーラーや整備工場など、副業として保険販売を行う代理店もあります。

自動車保険は損保業界全体で扱う保険料の約半数を占める最主要種目であることから、16万5000店ある損保代理店の半数超は、自動車関連業の代理店です。

なかでも自動車保険を多く扱う自動車ディーラーは、自動車保険に独自の修理サービスなどを組み合わせ、自動車購入から保険加入、そして事故時の手続きや修理までをワンストップで行えるメリットをアピールしています。

事故を起こしても、翌年すぐに保険料に影響が出ない3年契約の商品を提供するなどして、顧客の囲い込みも図ります。

ディーラーに限った話ではなく、代理店型の提供する自動車保険は、ダイレクト型における低価格&シンプルより、高価格でもサービスの充実に力点が置かれるもの。顔の見える関係で長年にわたりサービスを受けている顧客は、容易に契約先を変えないのでしょう。

そもそも自動車保険の役割は、事故による経済的な負担を転嫁、軽減するにとどまりません。第三者が絡むことで生じる特有の煩わしさを、可能な限り回避できる体制・サービスも求められます。そのサービスのひとつとして設けられたのが、「ドラレコ特約」です。

月850円で通信・通話機能付きのドラレコを貸与

ドラレコ特約は、月850円でドラレコの貸与を受ける自動車保険の特約で、

東京海上ホールディングス<8766>の東京海上日動、

SOMPOホールディングス<8630>の損保ジャパン、

MS&ADインシュアランスグループ<8725>の三井住友海上とあいおいニッセイ同和損保

――の損保大手4社が提供しています。

貸与ドラレコの種類と機能、サービス内容は各社で違いもありますが、事故時に受けられる損保会社の基本的な対応は大きくは変わりません。たとえば、

・事故の衝撃を感知すると自動でオペレータにつながる

・通信・通話機能があり、一定の情報が事故時、即座に共有される

・貸与であり、故障時のメンテナンスが無償

といったところはほぼ同じです。

通常であれば、自動車事故が起きたら本人がまず警察へ通報。必要なら救急要請を自ら行い、加えて損保会社に連絡、ということになります。

ところが事故時は、肝心の連絡先が分からない、慌てていて連絡先にたどり着かない、状況説明が困難といったこともしばしば起こり得ます。こうした現場の混乱が、後の事故対応で不利な状況を招きかねない懸念もあります。

一方、特約により貸与されるドラレコは、通信機能・通話機能が付いています。一定程度の衝撃を検知すると、位置情報や衝撃検知時の映像が損保会社に自動送信され、事故対応が開始されるのです。

事故受付センターから本人に連絡、ドラレコを通じて通話をする際も、本人情報や位置情報、事故状況は通知済みで、本人からの説明は最低限で済みます。

状況に応じ、オペレータは警察・救急要請を行い、ロードサービスの手配等初期対応も行います。事故が起きたことを、家族や事前に指定した人にメールで知らせる機能もあります。

加えて損保ジャパンは、綜合警備保障<2331>(ALSOK)の警備員が事故現場に駆け付けるサービスも独自に行います。

衝撃が一定以下で自動通知に至らないとき、あるいはあおり運転の被害を受けるなどトラブルに巻き込まれそうなときに利用できる緊急ボタンもあります。ボタンを押すとオペレータと通話でき、アドバイスを得ることができます。

ドラレコの機能は各社で異なります。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...