米株

米株

【市況】明日の株式相場に向けて=岸田新内閣発足も台風直撃の東京市場

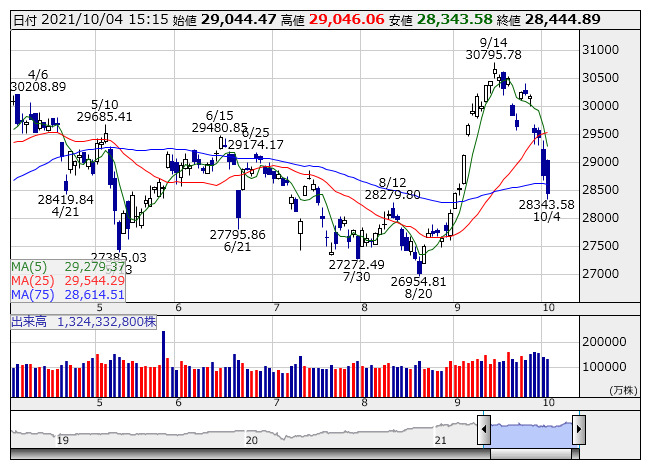

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートよりきょう午前に菅内閣が総辞職し、午後に岸田文雄自民党総裁が衆参両院本会議で首相指名され今晩にも岸田新内閣が発足となる。衆院選は19日公示で31日投開票の日程で行われる見通しにある。初入閣は閣僚20人のうち13人にのぼり、岸田新首相の思惑通り「老・壮・青」のバランスに目を配った布陣といえなくもないが、一皮めくれば、目を配ったのは「老・壮・青」よりも「論功行賞」の方だったというオチがつく。分かりやすく派閥の論理を反映した人事との見方は否定できない。「野党が弱いということもあって、小石河連合を遠慮なく隅に追いやるなど、国民の視線に対しやや緊張感を欠いた人員配置」(中堅証券ストラテジスト)という声も出ていた。野党が弱いゆえに、これでも衆院選挙で負けることはないと高を括っていることが分かるが、それなりに突っ込みどころの多い新内閣に思えるのは、発足初日にご祝儀買いの欠片(かけら)もなかったきょうの日経平均の値動きも影響している。

高市早苗氏を政調会長に起用したことで、経済政策の一部に「サナエノミクス」が反映される可能性もあり、市場ではこれを岸田内閣のプラス要素に見積もる声もあるが、一方で逆の意見もある。「重要閣僚に据えるのが本筋で、そうしなかったのは次期首相候補一番手に浮上する可能性がある高市封じの遠謀もあったのではないか」(同)とする声もあった。永田町の事情を優先した岸田新内閣だが、ここは強い経済政策を打ち出し不安を払拭してもらいたいところ。今このタイミングで「分配重視」を高く掲げるのであれば、センスのなさが浮き彫りとなり、株式市場にソッポを向かれる可能性が高くなる。

ともあれ、きょうの日経平均の下落は岸田新首相率いる新内閣に対し失望したということではなく、あくまで中国リスクが意識されたことによるもの。日本円にして33兆円規模という巨額の負債を抱える中国不動産大手・恒大集団のデフォルト懸念が現実味を帯びている。今週7日まで中国株市場は休場となるが、香港株市場は開いている。きょうは香港株市場で恒大集団の売買取引を停止すると伝わり、一瞬緊張が走った。理由は明らかにされていない。恒大集団が現在傘下に収める恒大物業を、中国不動産大手の合生創展集団が買収するとの観測もあるようだが、いずれにしても今後デフォルト回避と引き換えに傘下企業の切り売りが加速しそうな雲行きとなっている。

米国の債務上限問題は、これまで過去のケースを振り返っても「狼が来た」的な案件であって、これでマーケットが崩れるようなインパクトはない。ただ、足もとの米長期金利の動向だけは注意が必要であり、「(米10年債利回りは)今年の春先にも踏み込んだことがある1.7%台までは許容できるが、1.8%台まで上がってきたら株式市場への影響は避けられない」(ネット証券マーケットアナリスト)という意見がある。

個別株は当面は岸田関連というよりは、アフターコロナ関連。もう少し範疇を狭めればリベンジ消費関連という括りになるだろうか。旅行関連企業から電鉄やホテル株、ブライダル関連、更に前回も触れたカラオケ関連など、これまでの「やっちゃダメ関連株」に物色の矛先が向いている。強い動きを示しているものでは販促支援の博展<2173>、ホテル向け厨房でCSSホールディングス<2304>。このほか穴株では駅探<3646>なども挙げられる。

あすのスケジュールでは9月の都区部消費者物価指数、10月の日銀当座預増減見込みが開示されるほか、黒田日銀総裁がTCFDサミット2021で挨拶する。海外では9月の米ISM非製造業景況感指数、8月の米貿易収支などが注目される。(銀)

出所:MINKABU PRESS