米株

米株

【特集】ポート Research Memo(6):M&A戦略では強みを生かして中長期的な成長を目指す

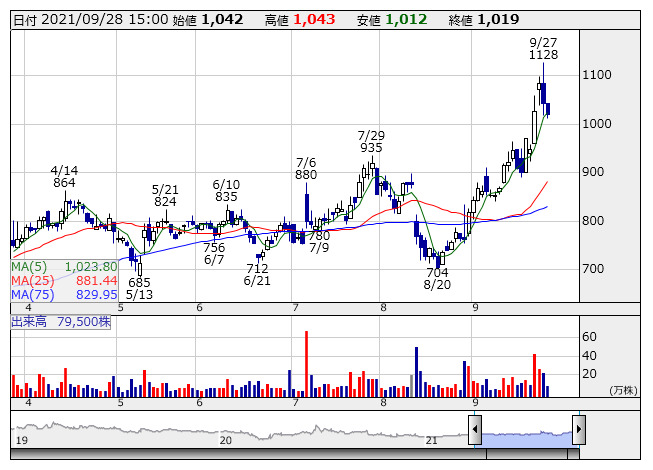

ポート <日足> 「株探」多機能チャートより

ポート <日足> 「株探」多機能チャートより■中長期の成長戦略

1. 広告宣伝費の見通し

一般的に成長企業に対しては、売上の伸びもさることながら、それを支える販促費も注目される。ポート<7047>の広告宣伝費はそれぞれの領域で特徴があり、留意する必要がある。就職領域は、コンテンツ投資が奏効して広告宣伝費率が低くなってきており、利益計上しやすい。カードローン領域は、「今すぐ借りたい」というニーズの刈り取りに向けた広告がより重要となるため、広告宣伝費率を低水準とすることは難しいものの、全体では、2022年3月期第1四半期の46.1%に対し通期では40%を目指す。リフォーム領域は、コンテンツ投資、コンテンツマーケティング、書籍出版などを通じてオーガニックに売上を獲得できるベースが構築されるにつれて、広告宣伝費率も低減される流れを目指している。

このように、それぞれの領域で広告宣伝の方針や資金の投じ方に差があるものの、ウェブマーケティング領域での経験・ノウハウの豊富さから説得力がある。これに伴って、同社が重要視する収益性(利益計上)についても、より期待は高まると弊社は考えている。

2. M&A戦略

同社は業績拡大に向けた施策として、新規領域への参入及びM&Aを掲げている。対象領域は主に「マッチング」「クロスセル」「サプライチェーン」の3領域を想定しており、シナジー創造に向けたシナリオは各領域で多岐にわたる。

M&Aは事業会社やメディアを対象とするが、このうちメディアを対象としたM&Aについては、明確な参入基準を当てはめ、選別を図っている。基準としては「普遍性が高い」「ユーザーの経験頻度が少ない」「選択肢が多い(顧客が多い)」「会員型モデル」「成果報酬型マッチングモデル」を挙げている。

上記の基準は同社の強みである「メディア運営効率化」を最大限生かすことを想定して練られており、それゆえ事前のビジネス・デューデリジェンスの段階で成功確度を高く分析でき、結果としてM&Aに伴うリスクは低くなる。このような方針は、中長期的な成長において大きな強みになると弊社では評価している。

ちなみに、負債の活用と組み合わせることで同社の収益性、成長性はより高まる。既述のとおり、同社は負債を活用しているものの、財務の安全性が懸念される段階ではない。また、積極的な投資を継続しながら利益計上できるまでに収益性が高まったことにより、キャッシュインフローを信用材料とした負債の活用も選択肢に入ってきている。成功確度の高いM&Aと、積極的な負債活用を組み合わせたLBO(レバレッジド・バイアウト)を進めることで、収益の伸びはもちろん、高水準なROEを維持するといった資本効率性も高まり、結果的に同社の成長はさらに加速することが予想される。

3. ガバナンス体制の強化

同社は「株主価値の最大化」を使命と捉え、その達成手段としてフリーキャッシュフローの最大化を掲げている。一例を挙げると、2021年1月に、取締役や従業員に向けて有償ストック・オプションを発行することを決議した。注目すべきは行使可能となる条件で、2023年3月期に、中期経営計画で掲げた連結売上収益100億円、EBITDA20億円の達成が条件となる。また、取締役に対しては、時価総額600億円という高い目標が行使条件として付されている。トップマネジメントを筆頭に組織全体で株主利益へのコミットメントが期待できる点も、大きな好材料であると弊社では見ている。

また、既述のとおりチェンジと資本業務提携を締結したことで、第三者割当増資によって新株式を26万9,100株(発行済株式総数に対する割合:2.3%)発行し、2021年7月に約2億円を調達した。人的リソースの拡充、広告宣伝費、システム開発費用に充当する資金を得たほか、事業面でも関係性の強い大株主が増えたことで、ガバナンス体制はより強化されたと評価できる。また、チェンジの代表取締役兼執行役員社長の福留大士氏が経営アドバイザーとして着任し、経営チームとの定期的なディスカッションにより知見やノウハウを吸収している。さらに、財務やIRで知見の豊富な辻本拓氏を執行役員として迎え入れた。両名ともに時価総額などの点で同社よりも規模の大きな企業で専門経験を積んだ人材である。こうした外部の人的リソースを積極的に活用する姿勢も、評価に値する。

(執筆:フィスコ客員アナリスト 石津大希)

《YM》

提供:フィスコ