米株

米株

【特集】1200万→30万円の大ヤラレも、復活&勝ち技の原動力は「学びの継続」

第28-2回 強い投資家はどんな人~日本株投資家3900人調査で解明!(ケーススタディ編)

登場する銘柄

前回記事「得意のファンダ分析にチャートを加えたら、1年で資産が2.5倍に」を読む

元IR(投資家向け広報)担当の経歴を持つimacyuさん(ハンドルネーム)は、得意のファンダメンタルズ分析にチャート分析を組み込むことで銘柄選択や売買タイミングの見極めが向上、コロナ禍の昨年に運用資産を2.5倍に膨らますことに成功した。

前回はimacyuさんの得意とするファンダメンタルズ分析の中でも、決算を主体にした銘柄選択の技を紹介した。

今回は半導体や日本政府の政策、そして電気自動車(EV)などのテーマから、業績成長を期待できる銘柄選びが成功した例と、うまくいかなった例を紹介する。

また後半では企業分析×テクニカルスタイルを築く上で転機となったエピソードにも触れていこう。

テックポイント――ドラレコ市場の拡大で車載用半導体に追い風

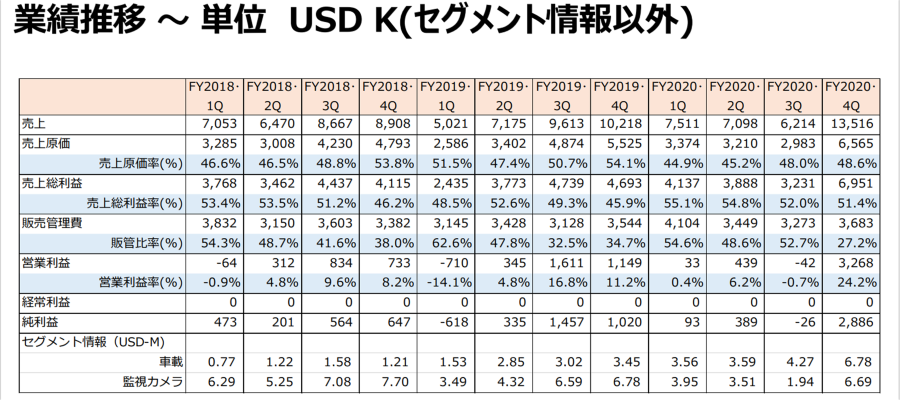

imacyuさんが半導体というテーマから銘柄選出を行い、今年に入り利益を上げたのがテックポイント・インク <6697> だ。

同社は監視・車載カメラ用の半導体を開発、販売を行っている。今年2月18日に取得し、6月28日に売却して、300万円ほどのリターンを獲得した。

同社株の売買のポイントは以下の表の通りになる。

■テックポイントの売買のポイント

注:JDRは日本預託証券の略 銘柄への気づき

目を付けたのはルーティンで銘柄を一通り見ていた際、同社株がJDR(日本預託証券)のため、『株探』で決算が確認できないことが理由だ。

imacyuさんいわく、「気になるので調べてみるか」という気持ちになったそうだ。

注目材料

注目したのは、ドライブレコーダーの需要が高まっていることによる①車載カメラ市場の拡大と、②車載モニターの大型化という2つの要因によって、同社が手掛ける映像半導体の需要が増加する――という点だ。

①のドラレコ市場拡大の背景には、あおり運転など、いわゆる危険運転が米国でも「ロードレイジ」とよばれ、日本同様に問題となっていることがある。

危険運転の対策や、車両後退時の事故防止の観点から米国では2018年から後方確認用のリアカメラが義務化となったこともポイントだ。

日本でも2022年5月からリアカメラが義務化される予定であり、日米両方の需要によって同社への追い風は強まっていた。

②の車載モニターの大型化については、リアカメラでは死角ができないように広角度の映像が使用されるようになったのが要因だ。

ただし、大型モニターを使用すると、性能が低い半導体の規格では夜間での映像が特に粗くなってしまうという問題が起こる。高性能の半導体を使用すれば、画質の問題をクリアできるが、コスト増になってしまうという別の課題が生じる。

この画質とコストの問題を解決するのに、テックポイントの製品が役立つとimacyuさんは考えた。その鍵になると見たのが同社の持つHD-アナログ伝送技術で、画質とコストの"いいところ取り"を可能にすると判断した。

また、先に示したように同社の決算は『株探』で確認できないことで、同社の強みを他の投資家が気づく前に先回り投資できると考えた。

目標株価は上場来高値の更新

投資妙味

1つ気になる点として、同社の監視カメラ向け事業がコロナ禍の影響を受け、監視カメラの設置工事が遅れている点があった。imacyuさんは、IRに電話でこの点を確かめた。

担当者によれば、監視カメラの売り上げは、ロックダウンの影響で現場施工が進まなくなったことで低迷したが、2020年12月期第4四半期(10~12月)には回復傾向にあった、との返答だった。

また、IR担当者との会話の流れから、通期の売り上げ見込みについては、半導体の需給がひっ迫していることもあり、あくまでも売り上げが確実に見込める部分のみを見積もっているのではないかと考えた。

この問い合わせから、「同社の通期予想は保守的で上振れ余地の可能性が大きい」とimacyuさんは考え、目標株価の算定に進むことにした。

■imacyuさんのテックポイントの主な分析内容(下は本人記述のリポート)

imacyuさんが算出した目標株価は2645円。同業他社や過去の平均的なPERを参考に、40倍ほどは評価されるだろうと考え、予想したEPS(1株あたりの利益)を反映したものだ。

半導体の需給動向にもよるが、同社の成長を考慮し、長期的には上場来高値を更新するとimacyuさんは考えている。

売買タイミング

同社株を取得したのは20年12月期本決算後の2月18日になる。購入後、同社株は21年12月期第1四半期の好決算と通期業績予想の上方修正などの材料で大きく上昇した。

ただし、平均的な出来高に対して信用買い残が積み上がってきていたことに加えて、新型コロナウイルス対策でアクセルを踏んだ米国の金融緩和政策が縮小することを考慮し、利確は株価が2000円に到達したあとの6月28日に実施した。

リーマン・ショックなども経験したimacyuさんが常に念頭にあるのは「市場から落とされる時は容赦がない」という感覚だ。大きく利益を減らさないためにも警戒感を少しでも抱いたら撤退することを重要視しているそうだ。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

登場する銘柄

取材/富田祥平・真弓重孝、編集・構成/真弓重孝(株探編集部)

| imacyuさん(ハンドルネーム・50代・男性・専業投資家) | ||

|---|---|---|

| 日本株運用資産 | 6500万円 |

| 累積投資元本 | 1270万円 | |

| 累積リターン | 5270万円 | |

| 投資スタイル | グロース(成長)重視 | |

| 主な保有期間 | 1カ月~1年未満 | |

| 保有銘柄数 | 6~10銘柄前後 | |

| 投資開始年 | 2005年 | |

| 他の投資対象 | なし | |

| 自身の性格分析 | 好奇心旺盛・やり出したら極める | |

| 好きな言葉 | 努力は必ず報われる | |

| imacyuさんとは:化学系の技術者から転職し、役員としてIRを担当。 2020年3月に退職し、専業投資家となる。 投資開始時はビギナーズラックで運用資産が約4倍まで増加したが、 数々のショックを受けて30万円まで大幅ドローダウン。 その後は本業も忙しく、片手間での投資となってしまったが、 2019年8月に投資塾に入ったことで才能を開花させた。 1年前から始めた自作のアナリストリポートが持ち味。 趣味はマラソンとパン作り。 | ||

元IR(投資家向け広報)担当の経歴を持つimacyuさん(ハンドルネーム)は、得意のファンダメンタルズ分析にチャート分析を組み込むことで銘柄選択や売買タイミングの見極めが向上、コロナ禍の昨年に運用資産を2.5倍に膨らますことに成功した。

前回はimacyuさんの得意とするファンダメンタルズ分析の中でも、決算を主体にした銘柄選択の技を紹介した。

今回は半導体や日本政府の政策、そして電気自動車(EV)などのテーマから、業績成長を期待できる銘柄選びが成功した例と、うまくいかなった例を紹介する。

また後半では企業分析×テクニカルスタイルを築く上で転機となったエピソードにも触れていこう。

テックポイント――ドラレコ市場の拡大で車載用半導体に追い風

imacyuさんが半導体というテーマから銘柄選出を行い、今年に入り利益を上げたのがテックポイント・インク <6697> だ。

同社は監視・車載カメラ用の半導体を開発、販売を行っている。今年2月18日に取得し、6月28日に売却して、300万円ほどのリターンを獲得した。

同社株の売買のポイントは以下の表の通りになる。

■テックポイントの売買のポイント

| 銘柄への気づき | JDRのため『株探』で決算を 確認できない |

| 注目材料 | ①ドラレコ・リアカメラ市場の拡大 ②同社の映像半導体の需要 ③株探で決算が確認できないことで、 他の投資家の先回りが可能 |

| 投資妙味 | 業績の上ブレ・サプライズ |

| 売買タイミング | 取得~決算発表後の高値更新 売却~信用買い残と金融緩和の縮小 |

目を付けたのはルーティンで銘柄を一通り見ていた際、同社株がJDR(日本預託証券)のため、『株探』で決算が確認できないことが理由だ。

imacyuさんいわく、「気になるので調べてみるか」という気持ちになったそうだ。

注目材料

注目したのは、ドライブレコーダーの需要が高まっていることによる①車載カメラ市場の拡大と、②車載モニターの大型化という2つの要因によって、同社が手掛ける映像半導体の需要が増加する――という点だ。

①のドラレコ市場拡大の背景には、あおり運転など、いわゆる危険運転が米国でも「ロードレイジ」とよばれ、日本同様に問題となっていることがある。

危険運転の対策や、車両後退時の事故防止の観点から米国では2018年から後方確認用のリアカメラが義務化となったこともポイントだ。

日本でも2022年5月からリアカメラが義務化される予定であり、日米両方の需要によって同社への追い風は強まっていた。

②の車載モニターの大型化については、リアカメラでは死角ができないように広角度の映像が使用されるようになったのが要因だ。

ただし、大型モニターを使用すると、性能が低い半導体の規格では夜間での映像が特に粗くなってしまうという問題が起こる。高性能の半導体を使用すれば、画質の問題をクリアできるが、コスト増になってしまうという別の課題が生じる。

この画質とコストの問題を解決するのに、テックポイントの製品が役立つとimacyuさんは考えた。その鍵になると見たのが同社の持つHD-アナログ伝送技術で、画質とコストの"いいところ取り"を可能にすると判断した。

また、先に示したように同社の決算は『株探』で確認できないことで、同社の強みを他の投資家が気づく前に先回り投資できると考えた。

目標株価は上場来高値の更新

投資妙味

1つ気になる点として、同社の監視カメラ向け事業がコロナ禍の影響を受け、監視カメラの設置工事が遅れている点があった。imacyuさんは、IRに電話でこの点を確かめた。

担当者によれば、監視カメラの売り上げは、ロックダウンの影響で現場施工が進まなくなったことで低迷したが、2020年12月期第4四半期(10~12月)には回復傾向にあった、との返答だった。

また、IR担当者との会話の流れから、通期の売り上げ見込みについては、半導体の需給がひっ迫していることもあり、あくまでも売り上げが確実に見込める部分のみを見積もっているのではないかと考えた。

この問い合わせから、「同社の通期予想は保守的で上振れ余地の可能性が大きい」とimacyuさんは考え、目標株価の算定に進むことにした。

■imacyuさんのテックポイントの主な分析内容(下は本人記述のリポート)

| 1 監視カメラの半導体売り上げ |

|---|

| 前期:2020年12月期第1四半期の売り上げは順調であったが第2四半期からは 各国のロックダウンの影響により売り上げが低迷。第4四半期には回復傾向 |

| 今期:現場施工の問題がなくなることで売り上げ増を見込む |

| 2 車載用映像半導体 |

| 前後カメラの普及、車内モニターの大画面化に加え、 グローバルにドラレコ市場が拡大していることが大きい |

| 3 会社の業績予想の妥当性 |

| 会社の今期計画はかなり保守的と想定。21年12月期は各四半期で 20年12月期第4四半期の実績を最低でも上回ると判断 |

imacyuさんが算出した目標株価は2645円。同業他社や過去の平均的なPERを参考に、40倍ほどは評価されるだろうと考え、予想したEPS(1株あたりの利益)を反映したものだ。

半導体の需給動向にもよるが、同社の成長を考慮し、長期的には上場来高値を更新するとimacyuさんは考えている。

売買タイミング

同社株を取得したのは20年12月期本決算後の2月18日になる。購入後、同社株は21年12月期第1四半期の好決算と通期業績予想の上方修正などの材料で大きく上昇した。

ただし、平均的な出来高に対して信用買い残が積み上がってきていたことに加えて、新型コロナウイルス対策でアクセルを踏んだ米国の金融緩和政策が縮小することを考慮し、利確は株価が2000円に到達したあとの6月28日に実施した。

リーマン・ショックなども経験したimacyuさんが常に念頭にあるのは「市場から落とされる時は容赦がない」という感覚だ。大きく利益を減らさないためにも警戒感を少しでも抱いたら撤退することを重要視しているそうだ。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...