米株

米株

【特集】利益は急回復、「底打ち反転期待銘柄」を探せ

大川智宏の「日本株・数字で徹底診断!」 第68回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「1万円を突破、「超安定ときどき急騰」のトヨタっぽい銘柄を探してみる」を読む

米ダウ工業株30種平均(NYダウ)やS&P500などが史上最高値での攻防が続く一方、日経平均株価は春先に乗った3万円の大台からずり落ち、足元では2万8000円台に落ち込む状況になっています。

この主因は、米国の長期金利の伸び悩んでいることで成長株へと資金が回帰し、先進国の中で相対的に割安感のある日本株へと資金が向かいにくくなっていることが挙げられるでしょう。

加えて、コロナ禍の収束やワクチン接種の普及が他の先進国と比較して大幅に遅延したことも響いているかもしれません。

何にしても、日本経済及び日本株市場は、世界に一歩遅れてこれからようやく暗いトンネルを抜けて正常化への道筋を辿ることになります。言ってみれば、「一足遅れのボトムアウト」といった感じでしょうか。

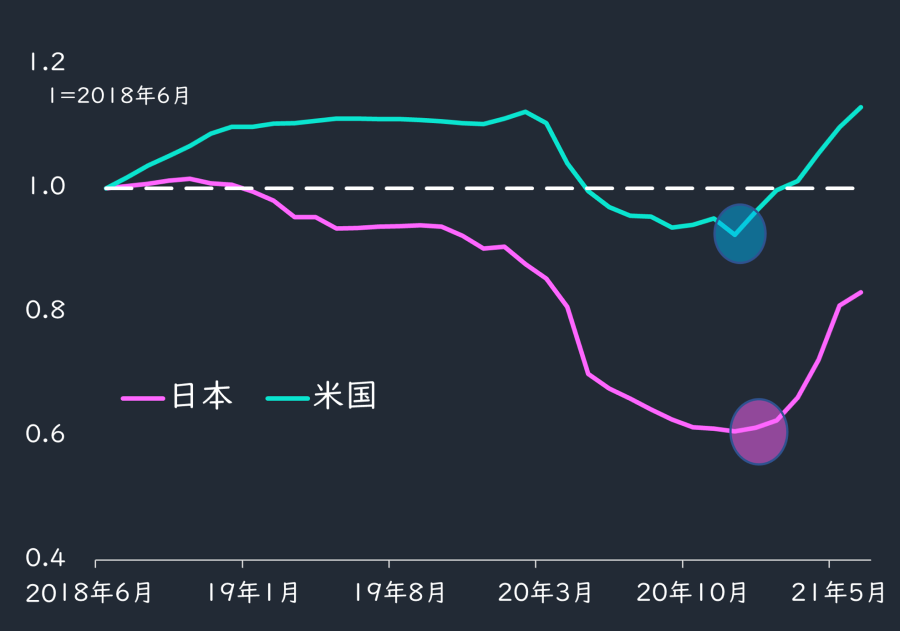

実際に、先行してコロナ禍から脱却を見せた米国株と日本株の過去12カ月の実績EPS(1株当たり当期純利益)の推移を比較してみると、両者のタイムラグと関係性を理解することができます。

■日米の過去12カ月実績EPSの推移

出所:データストリーム

コロナ禍における業績の急速な悪化とその後の急回復のタイミングを見るに、日本は米国に対して3カ月~半年程度の遅れ(ラグ)が生じていることが分かります。

米国株はすでにコロナショック前の水準を超えてきているのに対し、日本株はいまだにその水準にすら至っていません。

日本は2018年後半以降にすでにコロナと無関係に景気後退入りしていたことから、その水準を回復するまでにはしばらく時間を要するのは仕方のないことでしょう。

しかし、昨今の日本株は利益の回復スピードが米国株を凌駕し、今までの遅れを一気に取り戻そうとする気迫すら感じさせます。

市場全体としては、利益が急回復に向かっている日本株なのですが、問題はこの動きからどのような銘柄に投資をしていけばいいのか、という点になります。

日本株の業績の強い回復が見られ始めたのは2021年2月ごろからですが、そこから現在までに3カ月~4カ月程度が経過し、この回復をけん引した銘柄の株価はすでにある程度高騰してしまっていることが予想されます。

エーザイ<4523>など固有の材料があった銘柄は別にしても、時価総額が1兆円を超える大型株だけを見ても、半導体やデジタルトランスフォーメーション(DX)、事業再編といったアフターコロナによる事業の好転が梃子となって株価を押し上げてきたことが分かります。

■時価総額1兆円超の東証1部上場銘柄の過去3カ月リターンランキング

出所:データストリーム。注:銘柄名の一部は簡易表記

これらの銘柄は景気のボトムアウトを機敏に察知して株価へと織り込んできた経緯があり、いわゆる出遅れ銘柄としてこれから積極的に仕込んでいくには少々の恐怖感があります。

せっかく先進国の中で出遅れて戻りの鈍い日本株市場なのですから、今まさにボトムアウトを迎えてこれから上昇しやすい銘柄を見出したいものです。

そこで、今回は、これから世界にキャッチアップしていくことが期待される日本株市場の中での「底打ち反転期待銘柄」を定量的に探っていこうと思います。

底打ちは、半年放置もしくは格下げの後の3カ月の動向で判断

まず「底打ち」について定義します。株価は期先の成長期待を事前に織り込むものである以上、会社計画などの公表頻度の少ない遅行データは役に立ちません。

そこで今回はアナリストの「コンセンサス・レーティング」を使います。ご存じのようにレーティングはアナリストが今後株価の上昇を期待すれば格上げし、下がると思えば格下げをするというシンプルで扱いやすいものです。

業績予想ではなくレーティングを使うのは、業績予想のコンセンサスは取り扱いが難しい面があるからです。詳細は省きますが、今期と来期で業績の伸びの予想が大きく異なる場合などがそうなります。

これに対してレーティングは経済環境や業績予想、そして業種や個々の銘柄の特有のイベントなどのすべてを包括して付与されるからです。

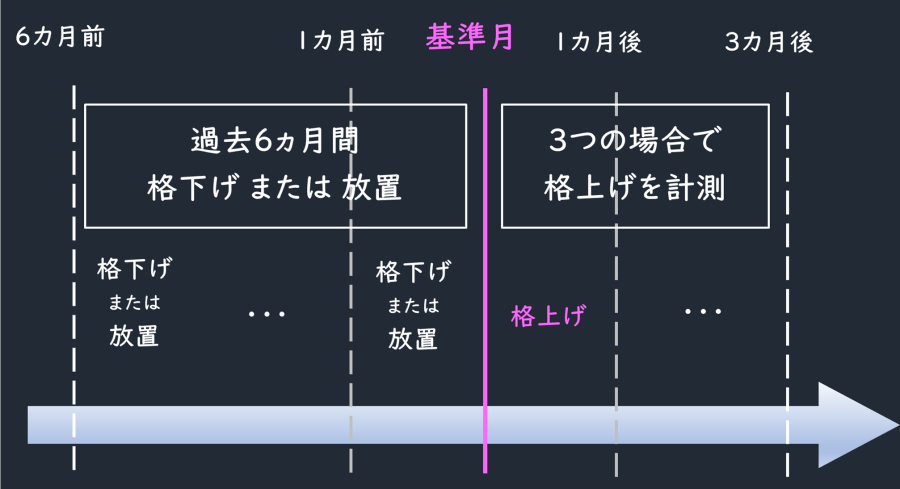

肝心なのはレーティングから具体的にどのように底打ちを判断するのかになります。これはある程度決めの問題であり、今回は便宜上以下のイメージのように定義づけました。

■底打ち計測のイメージ

出所:智剣・Oskarグループ

まず、ある月末を基準月と設定し、そこから遡って半年の間にレーティングの格上げが行われていない(放置か格下げだけ)の状態の銘柄を選定します。少なくとも基準月までの半年間は何もポジティブな材料が見当たらなかった銘柄ということになります。

次に基準月以降の一定期間内に格上げが発生した場合は、これまでとは異なる何らかの変化が発生したと考えられます。今回は、基準月から3カ月間の間に格上げがあったか否かを観察します。

また、格上げがどのように行われるかでパフォーマンスに違いが出るのかを検証するため、3つのケースに分けて底打ち銘柄の動きを検証します。

母集団は東証1部上場銘柄とし、インターバルは月次で条件を満たした銘柄群について翌月のTOPIX(東証株価指数)相対パフォーマンスを累積していきます。

■分析の条件とケース分類

出所:智剣・Oskarグループ

また、重要な点としては、コンセンサス・レーティングの信頼性と、底打ち反転が後追いで株価に織り込まれるような情報価値があるものなのかということの確認です。

この両者については、上の図にあるように、アナリストのカバー人数という1つの変数で一気に解決してくれます。

前者は、ある程度の人数のアナリストがカバーしていなければ、「コンセンサス」と呼べる数字とは言えません。ただの一人のアナリストが付けたレーティングになってしまいます。最低でも、予想や数字に中央値として一意に決定したいので、最低でも3人はカバーしておいてもらいたいところです。

一方で、逆にカバー人数が多すぎても、そもそも底打ち反転がタイムラグを持って株価に織り込まれるという可能性自体に疑問符が付きます。

たとえば、日本の電機メーカーの雄であるソニーグループ<6758>には、現在24人もの証券会社のアナリストが張り付いている状況です。

分析のプロである彼らが大勢張り付いて、24時間体制でイベント・業績・財務を監視している状態で、仮にレーティングの引き上げが少しずつ行われ始めたとしても、すでにそれは投資家の間では周知の事実となっており、旨味が残存しているとは考えにくいと言えます。

そのため、「カバー人数が多すぎず、少なすぎず」といった銘柄を選びたいところです。だたし、当然ながらこの境界線に正解は存在しません。今回は平均値となるカバー人数が3~5人のレンジを分析対象とすることにしました。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「1万円を突破、「超安定ときどき急騰」のトヨタっぽい銘柄を探してみる」を読む

米ダウ工業株30種平均(NYダウ)やS&P500などが史上最高値での攻防が続く一方、日経平均株価は春先に乗った3万円の大台からずり落ち、足元では2万8000円台に落ち込む状況になっています。

この主因は、米国の長期金利の伸び悩んでいることで成長株へと資金が回帰し、先進国の中で相対的に割安感のある日本株へと資金が向かいにくくなっていることが挙げられるでしょう。

加えて、コロナ禍の収束やワクチン接種の普及が他の先進国と比較して大幅に遅延したことも響いているかもしれません。

何にしても、日本経済及び日本株市場は、世界に一歩遅れてこれからようやく暗いトンネルを抜けて正常化への道筋を辿ることになります。言ってみれば、「一足遅れのボトムアウト」といった感じでしょうか。

実際に、先行してコロナ禍から脱却を見せた米国株と日本株の過去12カ月の実績EPS(1株当たり当期純利益)の推移を比較してみると、両者のタイムラグと関係性を理解することができます。

■日米の過去12カ月実績EPSの推移

出所:データストリーム

コロナ禍における業績の急速な悪化とその後の急回復のタイミングを見るに、日本は米国に対して3カ月~半年程度の遅れ(ラグ)が生じていることが分かります。

米国株はすでにコロナショック前の水準を超えてきているのに対し、日本株はいまだにその水準にすら至っていません。

日本は2018年後半以降にすでにコロナと無関係に景気後退入りしていたことから、その水準を回復するまでにはしばらく時間を要するのは仕方のないことでしょう。

しかし、昨今の日本株は利益の回復スピードが米国株を凌駕し、今までの遅れを一気に取り戻そうとする気迫すら感じさせます。

市場全体としては、利益が急回復に向かっている日本株なのですが、問題はこの動きからどのような銘柄に投資をしていけばいいのか、という点になります。

日本株の業績の強い回復が見られ始めたのは2021年2月ごろからですが、そこから現在までに3カ月~4カ月程度が経過し、この回復をけん引した銘柄の株価はすでにある程度高騰してしまっていることが予想されます。

エーザイ<4523>など固有の材料があった銘柄は別にしても、時価総額が1兆円を超える大型株だけを見ても、半導体やデジタルトランスフォーメーション(DX)、事業再編といったアフターコロナによる事業の好転が梃子となって株価を押し上げてきたことが分かります。

■時価総額1兆円超の東証1部上場銘柄の過去3カ月リターンランキング

| ランク | 銘柄名<コード> | 過去3ヵ月 | 時価 |

|---|---|---|---|

| 株価リターン | 総額 | ||

| 1 | レーザーテック<6920> | 56% | 2.1兆円 |

| 2 | エーザイ<4523> | 52% | 3.4 |

| 3 | サイバーエージェント<4751> | 27% | 1.2 |

| 4 | 富士通<6702> | 26% | 4.3 |

| 5 | 東芝<6502> | 25% | 2.2 |

| 6 | 味の素<2802> | 25% | 1.6 |

| 7 | いすゞ自動車<7202> | 23% | 1.1 |

| 8 | 富士フイルムHD<4901> | 22% | 4.2 |

| 9 | 日立製作所<6501> | 21% | 6.2 |

| 10 | 協和キリン<4151> | 19% | 2.1 |

これらの銘柄は景気のボトムアウトを機敏に察知して株価へと織り込んできた経緯があり、いわゆる出遅れ銘柄としてこれから積極的に仕込んでいくには少々の恐怖感があります。

せっかく先進国の中で出遅れて戻りの鈍い日本株市場なのですから、今まさにボトムアウトを迎えてこれから上昇しやすい銘柄を見出したいものです。

そこで、今回は、これから世界にキャッチアップしていくことが期待される日本株市場の中での「底打ち反転期待銘柄」を定量的に探っていこうと思います。

底打ちは、半年放置もしくは格下げの後の3カ月の動向で判断

まず「底打ち」について定義します。株価は期先の成長期待を事前に織り込むものである以上、会社計画などの公表頻度の少ない遅行データは役に立ちません。

そこで今回はアナリストの「コンセンサス・レーティング」を使います。ご存じのようにレーティングはアナリストが今後株価の上昇を期待すれば格上げし、下がると思えば格下げをするというシンプルで扱いやすいものです。

業績予想ではなくレーティングを使うのは、業績予想のコンセンサスは取り扱いが難しい面があるからです。詳細は省きますが、今期と来期で業績の伸びの予想が大きく異なる場合などがそうなります。

これに対してレーティングは経済環境や業績予想、そして業種や個々の銘柄の特有のイベントなどのすべてを包括して付与されるからです。

肝心なのはレーティングから具体的にどのように底打ちを判断するのかになります。これはある程度決めの問題であり、今回は便宜上以下のイメージのように定義づけました。

■底打ち計測のイメージ

出所:智剣・Oskarグループ

まず、ある月末を基準月と設定し、そこから遡って半年の間にレーティングの格上げが行われていない(放置か格下げだけ)の状態の銘柄を選定します。少なくとも基準月までの半年間は何もポジティブな材料が見当たらなかった銘柄ということになります。

次に基準月以降の一定期間内に格上げが発生した場合は、これまでとは異なる何らかの変化が発生したと考えられます。今回は、基準月から3カ月間の間に格上げがあったか否かを観察します。

また、格上げがどのように行われるかでパフォーマンスに違いが出るのかを検証するため、3つのケースに分けて底打ち銘柄の動きを検証します。

母集団は東証1部上場銘柄とし、インターバルは月次で条件を満たした銘柄群について翌月のTOPIX(東証株価指数)相対パフォーマンスを累積していきます。

■分析の条件とケース分類

| ・ 母集団は東証1部上場銘柄 |

|---|

| ・ カバー人数3人未満の銘柄は除外 |

| ・ 過去6ヵ月、格下げ、放置されていた銘柄 |

| ● 上記の銘柄について、基準月以降で・・・ |

| ケース① 3カ月間すべて格上げ |

| ケース② 3カ月中2カ月(直近月含む)格上げ |

| ケース③ 直近月のみ格上げ |

また、重要な点としては、コンセンサス・レーティングの信頼性と、底打ち反転が後追いで株価に織り込まれるような情報価値があるものなのかということの確認です。

この両者については、上の図にあるように、アナリストのカバー人数という1つの変数で一気に解決してくれます。

前者は、ある程度の人数のアナリストがカバーしていなければ、「コンセンサス」と呼べる数字とは言えません。ただの一人のアナリストが付けたレーティングになってしまいます。最低でも、予想や数字に中央値として一意に決定したいので、最低でも3人はカバーしておいてもらいたいところです。

一方で、逆にカバー人数が多すぎても、そもそも底打ち反転がタイムラグを持って株価に織り込まれるという可能性自体に疑問符が付きます。

たとえば、日本の電機メーカーの雄であるソニーグループ<6758>には、現在24人もの証券会社のアナリストが張り付いている状況です。

分析のプロである彼らが大勢張り付いて、24時間体制でイベント・業績・財務を監視している状態で、仮にレーティングの引き上げが少しずつ行われ始めたとしても、すでにそれは投資家の間では周知の事実となっており、旨味が残存しているとは考えにくいと言えます。

そのため、「カバー人数が多すぎず、少なすぎず」といった銘柄を選びたいところです。だたし、当然ながらこの境界線に正解は存在しません。今回は平均値となるカバー人数が3~5人のレンジを分析対象とすることにしました。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...