米株

米株

【特集】1万円を突破、「超安定ときどき急騰」のトヨタっぽい銘柄を探してみる

大川智宏の「日本株・数字で徹底診断!」 第67回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「半周遅れ」の金利上昇局面に備えるなら、注目の業種とファクターは?」を読む

米国経済への不安感が募るなかで、世界の株式市場は大きな混乱を見せています。

6月21日の日本株市場も、日経平均株価で一時1000円を超える下落となりました。が、翌日には反発、前日の下げをほぼ取り戻しました。

今週始めの動きを見ると、急落相場ほど、高値を付けて手を出しにくかった優良銘柄の「押し目」を拾う好機、と捉えることもできます。

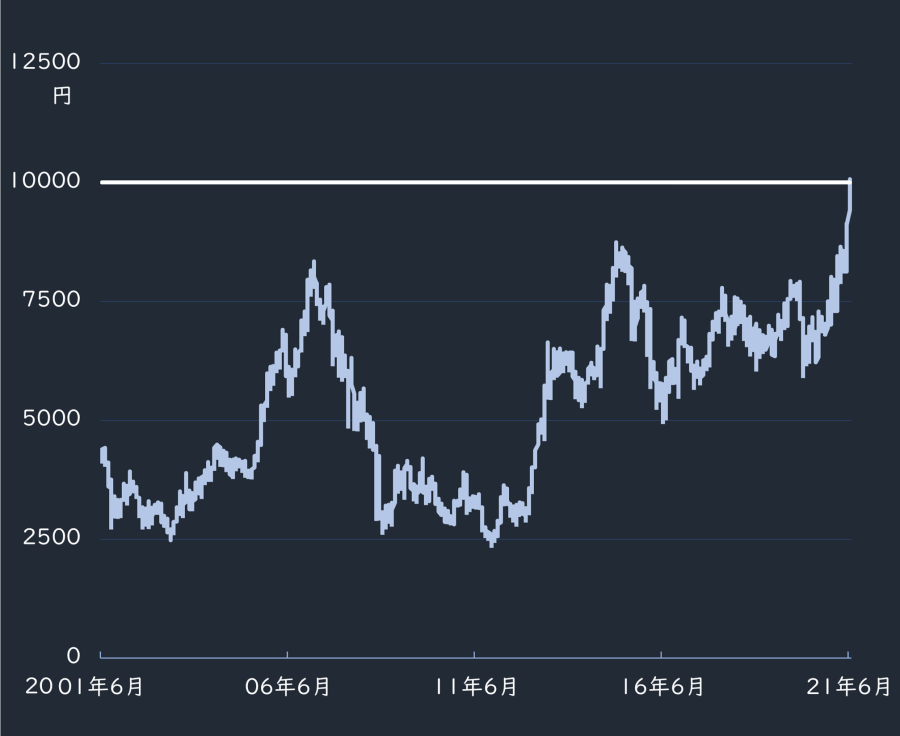

米国の金融政策を巡る思惑に市場が翻弄され、落ち着かいない日々が続く中で、最近ちょっとした明るい話題がありました。トヨタ自動車<7203>の株価が、先週に史上初めて1万円の大台を突破したのです。

1万円という数字の水準自体に大きな意味はありません。とはいえ、伝統的な大型製造業の衰退が叫ばれる中、「モノづくり大国ニッポン」の象徴であるトヨタの株価が節目の1万円を超えたというのは、混乱相場においても素直におめでたい話題といえるでしょう。

■過去20年間のトヨタ自動車の株価

出所:データストリーム

業績は好調でも「万年割安株」の評価に甘んじてきた

同社株は、ここ10~20年にわたり「万年割安株」の象徴のような扱いを受けてきました。

一方で、同社の業績はレクサスなどの高級車人気や、環境意識の高まりとあいまってプリウスなどの低燃費車の需要増などから、堅調に推移していました。

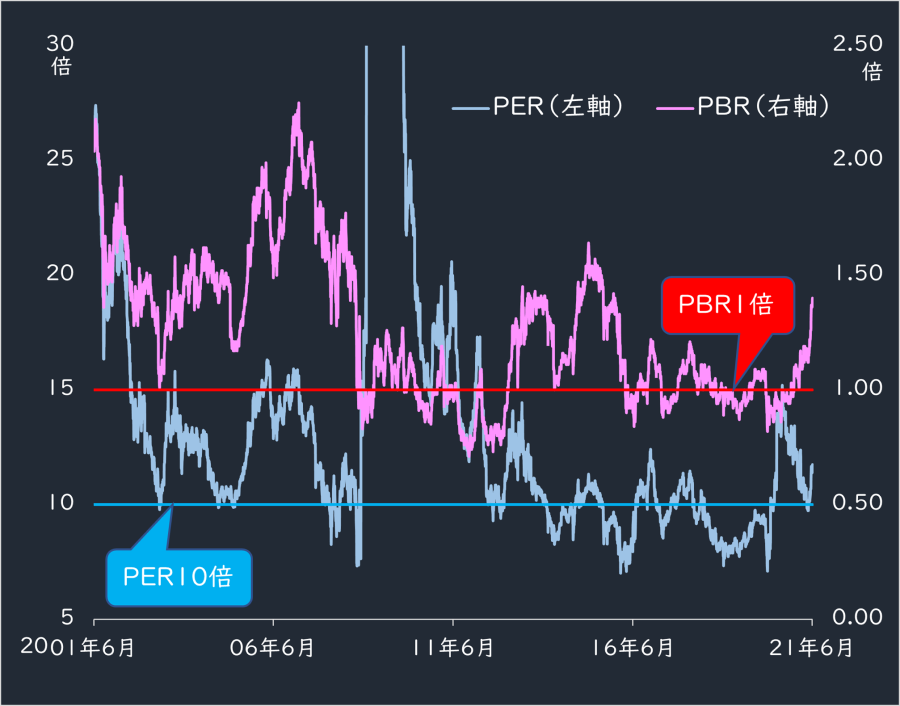

しかし、振り返ればITバブル以降、サブプライム・リーマンショック期、コロナショックを除いて、予想PER(株価収益率)は常に10倍を挟んだレンジで騰落を続けてきました。

言い換えれば、新興テクノロジー企業やサービス企業が日本株市場で台頭し、PERで30倍、50倍、時には100倍といったプレミアムを付ける中で、トヨタは延々と割安のままで放置されていたことになります。

旧知の自動車担当アナリストなどは、同社のことを「景気敏感系ディフェンシブ株」と、自嘲気味に評していました。どれだけ底堅いビジネスを展開し、好況期に過去最高益を上回る成長を見せたとしても、一向に株価にプレミアムが乗らなかったのです。

PBRは1倍を挟んで回帰的な動きを続ける

PBR(株価純資産倍率)ではより顕著で、特にリーマンショック以降ではきれいに1倍を挟んだ回帰的な動きを続けており、これほど巨大で着実に成長を遂げてきた企業が、ファイナンスでいうところの解散価値と同程度の評価しかされていませんでした。

■過去20年間のトヨタの予想PERと予想PBR

出所:データストリーム

2014年前後に一時、高騰を見せた時期はありました。ただし、この期間は年金積立金管理運用独立行政法人(GPIF)などの公的主体が日本株のウエイトを増加させていた時期。ファンダメンタルズとしてのプレミアムが乗ったというよりも物理的な需給の押し上げといった性格が強かったものと想定されます。

このトヨタの長年の低迷は、日本株市場全体のPBRが構造的に1倍を大きく上振れないことも一因かと思われますが、逆にその中心にいるトヨタがそういった日本株の環境を醸成していたと考えることもできます。

TOPIXを20ポイントほどアウトパフォーム

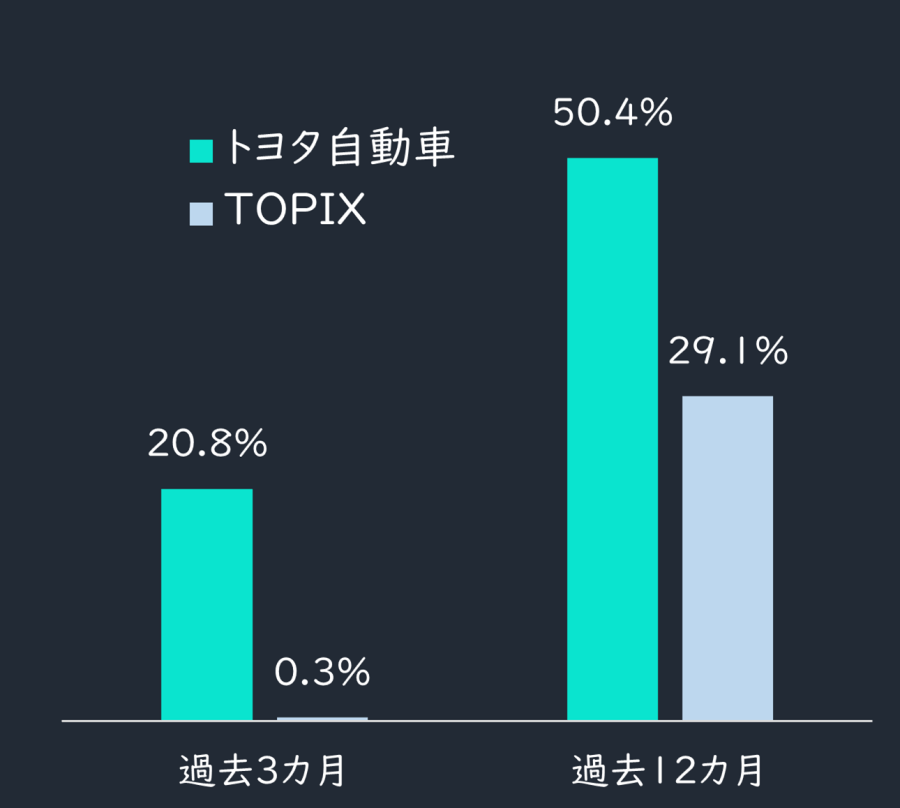

しかし、足元は両バリュエーションとも急速な切り上がりを見せており、史上最高値の1万円超えという株価とともに、冒頭述べた高級車・環境車需要の高騰を背景とした前向きな雰囲気の中での正当なプレミアムが乗り出したように思われます。

長年にわたって海外投資家からのネグレクトを耐え忍び、淡々と堅実な成長を続けてきた結果、時代の変化とともにようやく芽吹いて花が開くビジョンが見え始めたところでしょうか。

市場の強気や弱気に関係なく、銘柄選択の観点で学ぶべき点が多い存在になります。実際にTOPIX(東証株価指数)が過去1年ほどで30%近い上昇を見せてきた中で、トヨタはそれを大きく上回る上昇を達成しています。

■過去3カ月と12カ月のトヨタとTOPIXの株価変化率

出所:データストリーム

言うまでもなく、これだけの超大型株が市場全体を大きくアウトパフォームするのは、新興成長株が同じ上昇を達成するのとは、投資の観点でまったく事情が異なります。

トヨタほどの規模になれば、機関投資家向けにレポートを発行するために張り付いている証券会社のアナリストの数も膨大になります(6月17日時点で24人)。

同社株は常にプロを含めた衆人環視の眼にさらされているため、残存するアルファが少ないのと同時に、予想される業績が大きくブレたり、財務悪化のリスクが極めて少ないと考えられます。低リスク・低リターン銘柄の典型例といったところでしょうか。

にもかかわらず、これだけ強い上昇を見せたという事実は、投資家からすれば低いリスクで高いリターンを得られる夢のような投資対象であることと同義です。

もしそのような銘柄が存在するのなら、要因を突き止めて事前に仕込めれば投資の大きなアドバンテージになりうるでしょう。

「今後、トヨタっぽくなりそうな銘柄」を探し出す

そこで、今回はこのトヨタについて、銘柄の属性を分析し、その躍進の原動力を定量的に探るとともに、今の日本株市場に現存する「今後トヨタっぽくなりそうな銘柄」をピックアップしてみようと思います。方法はシンプルです。

トヨタについて、一般的な投資指標の値を網羅的に算出し、それぞれが日本株市場の中でどの位置にあるのかを概観することで、少なくとも定量的な観点でトヨタは何を根拠に買われてきたのかを特定することが可能となります。

今回は、大きく「規模・バリュエーション・収益性&健全性・成長性・リスク」の5つの観点でファクターを概観してみたいと思います。データは、今回トヨタが株価の急騰を見せる前の2021年3月16日時点(つまり3カ月前)の値を使用しています。

まずは「規模」です。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「半周遅れ」の金利上昇局面に備えるなら、注目の業種とファクターは?」を読む

米国経済への不安感が募るなかで、世界の株式市場は大きな混乱を見せています。

6月21日の日本株市場も、日経平均株価で一時1000円を超える下落となりました。が、翌日には反発、前日の下げをほぼ取り戻しました。

今週始めの動きを見ると、急落相場ほど、高値を付けて手を出しにくかった優良銘柄の「押し目」を拾う好機、と捉えることもできます。

米国の金融政策を巡る思惑に市場が翻弄され、落ち着かいない日々が続く中で、最近ちょっとした明るい話題がありました。トヨタ自動車<7203>の株価が、先週に史上初めて1万円の大台を突破したのです。

1万円という数字の水準自体に大きな意味はありません。とはいえ、伝統的な大型製造業の衰退が叫ばれる中、「モノづくり大国ニッポン」の象徴であるトヨタの株価が節目の1万円を超えたというのは、混乱相場においても素直におめでたい話題といえるでしょう。

■過去20年間のトヨタ自動車の株価

出所:データストリーム

業績は好調でも「万年割安株」の評価に甘んじてきた

同社株は、ここ10~20年にわたり「万年割安株」の象徴のような扱いを受けてきました。

一方で、同社の業績はレクサスなどの高級車人気や、環境意識の高まりとあいまってプリウスなどの低燃費車の需要増などから、堅調に推移していました。

しかし、振り返ればITバブル以降、サブプライム・リーマンショック期、コロナショックを除いて、予想PER(株価収益率)は常に10倍を挟んだレンジで騰落を続けてきました。

言い換えれば、新興テクノロジー企業やサービス企業が日本株市場で台頭し、PERで30倍、50倍、時には100倍といったプレミアムを付ける中で、トヨタは延々と割安のままで放置されていたことになります。

旧知の自動車担当アナリストなどは、同社のことを「景気敏感系ディフェンシブ株」と、自嘲気味に評していました。どれだけ底堅いビジネスを展開し、好況期に過去最高益を上回る成長を見せたとしても、一向に株価にプレミアムが乗らなかったのです。

PBRは1倍を挟んで回帰的な動きを続ける

PBR(株価純資産倍率)ではより顕著で、特にリーマンショック以降ではきれいに1倍を挟んだ回帰的な動きを続けており、これほど巨大で着実に成長を遂げてきた企業が、ファイナンスでいうところの解散価値と同程度の評価しかされていませんでした。

■過去20年間のトヨタの予想PERと予想PBR

出所:データストリーム

2014年前後に一時、高騰を見せた時期はありました。ただし、この期間は年金積立金管理運用独立行政法人(GPIF)などの公的主体が日本株のウエイトを増加させていた時期。ファンダメンタルズとしてのプレミアムが乗ったというよりも物理的な需給の押し上げといった性格が強かったものと想定されます。

このトヨタの長年の低迷は、日本株市場全体のPBRが構造的に1倍を大きく上振れないことも一因かと思われますが、逆にその中心にいるトヨタがそういった日本株の環境を醸成していたと考えることもできます。

TOPIXを20ポイントほどアウトパフォーム

しかし、足元は両バリュエーションとも急速な切り上がりを見せており、史上最高値の1万円超えという株価とともに、冒頭述べた高級車・環境車需要の高騰を背景とした前向きな雰囲気の中での正当なプレミアムが乗り出したように思われます。

長年にわたって海外投資家からのネグレクトを耐え忍び、淡々と堅実な成長を続けてきた結果、時代の変化とともにようやく芽吹いて花が開くビジョンが見え始めたところでしょうか。

市場の強気や弱気に関係なく、銘柄選択の観点で学ぶべき点が多い存在になります。実際にTOPIX(東証株価指数)が過去1年ほどで30%近い上昇を見せてきた中で、トヨタはそれを大きく上回る上昇を達成しています。

■過去3カ月と12カ月のトヨタとTOPIXの株価変化率

出所:データストリーム

言うまでもなく、これだけの超大型株が市場全体を大きくアウトパフォームするのは、新興成長株が同じ上昇を達成するのとは、投資の観点でまったく事情が異なります。

トヨタほどの規模になれば、機関投資家向けにレポートを発行するために張り付いている証券会社のアナリストの数も膨大になります(6月17日時点で24人)。

同社株は常にプロを含めた衆人環視の眼にさらされているため、残存するアルファが少ないのと同時に、予想される業績が大きくブレたり、財務悪化のリスクが極めて少ないと考えられます。低リスク・低リターン銘柄の典型例といったところでしょうか。

にもかかわらず、これだけ強い上昇を見せたという事実は、投資家からすれば低いリスクで高いリターンを得られる夢のような投資対象であることと同義です。

もしそのような銘柄が存在するのなら、要因を突き止めて事前に仕込めれば投資の大きなアドバンテージになりうるでしょう。

「今後、トヨタっぽくなりそうな銘柄」を探し出す

そこで、今回はこのトヨタについて、銘柄の属性を分析し、その躍進の原動力を定量的に探るとともに、今の日本株市場に現存する「今後トヨタっぽくなりそうな銘柄」をピックアップしてみようと思います。方法はシンプルです。

トヨタについて、一般的な投資指標の値を網羅的に算出し、それぞれが日本株市場の中でどの位置にあるのかを概観することで、少なくとも定量的な観点でトヨタは何を根拠に買われてきたのかを特定することが可能となります。

今回は、大きく「規模・バリュエーション・収益性&健全性・成長性・リスク」の5つの観点でファクターを概観してみたいと思います。データは、今回トヨタが株価の急騰を見せる前の2021年3月16日時点(つまり3カ月前)の値を使用しています。

まずは「規模」です。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...