米株

米株

【特集】「児童手当」を利用すれば300万円は余裕! 教育資金作りの王道とは

FP&社会福祉士事務所OfficeShimizu代表

前回記事「700万円の負担も水の泡に!? 生命保険の解約や保険金の請求できない事態をどう防ぐ~親が認知症になる前に知りたいシリーズ-その3(最終回)」を読む

人生100年マネーを考えるうえで無視できないのが、住宅とならぶ大きな支出である子どもの教育費です。

子どもが生まれてから独立するまでの20年前後の間、ある程度の支出が継続的にかかり、途中で降りることはできません。

どのくらいの金額がかかるのかは、進学コースで大きく異なります。現状を確認してみましょう。

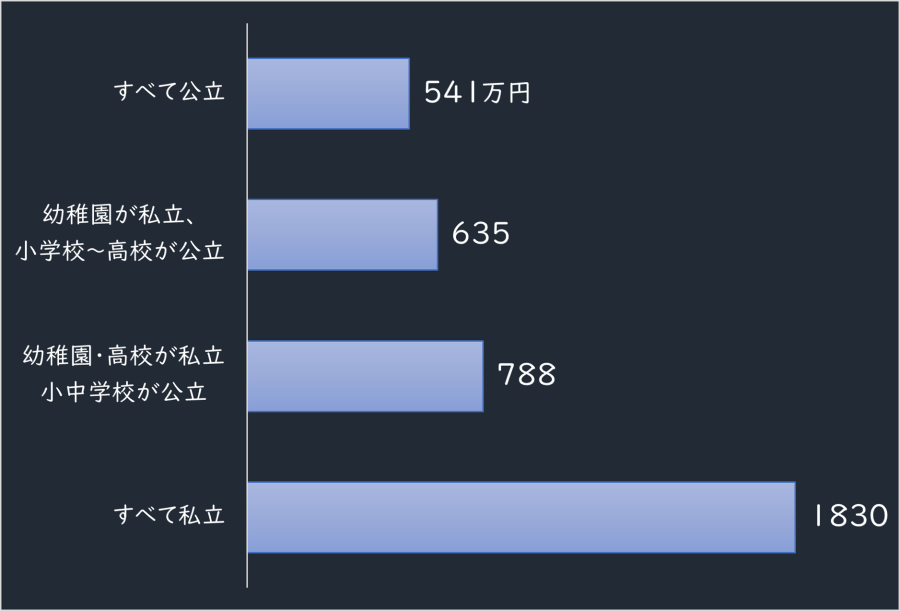

幼稚園から高校の教育費、すべて公立541万円、私立1830万円

高校3年生までの教育費を進学コース別に見ると、すべて公立だと541万円、すべて私立だと1830万円。月額に均した高校卒業までの教育費負担は、←(改行)

公立では月3万円、

私立では月10万円、

――と3倍以上の差があります。

■15年間の学習費の総額

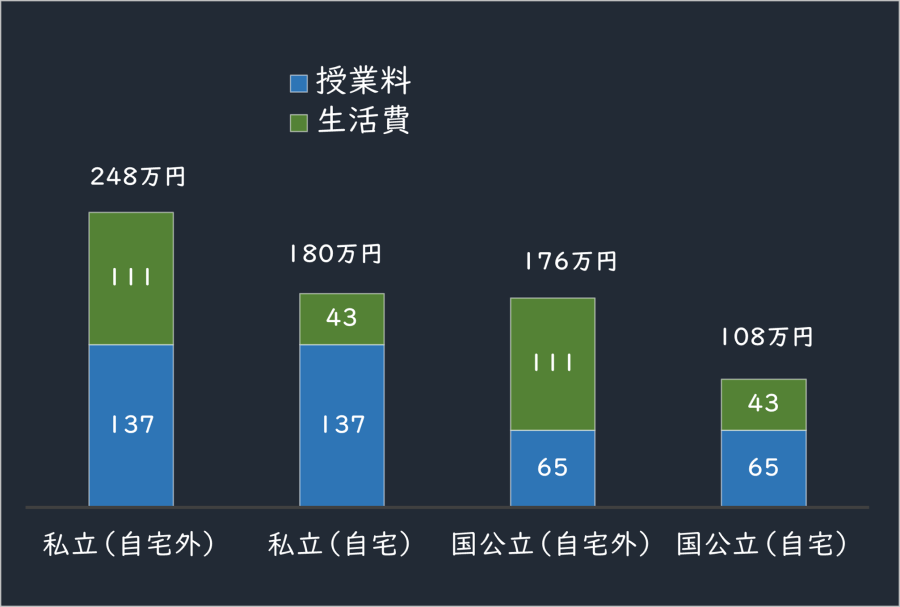

大学、私立で自宅外通学は248万円、国立で自宅通学は108万円

その後、半数以上の子どもは大学に進学します。教育費負担の終了間近となるこの時期は、まさに支出のピークになります。

国公立か私立か、自宅か自宅外か、あるいは学部によっても変わりますが、授業料と生活費を合わせた平均額を月額に均すと、約9万円~20万円もの負担になります。

■大学在学中にかかる年間の授業料と生活費

出所:「平成30年度学生生活調査」(日本学生支援機構)

これ以外にも、受験費用や入学金、教科書その他入学前後で一時的に必要な支出があります。大学入学年度の自宅通学生の生活費を除く負担は年間で約160万円、自宅外通学生では同220万円ほどになるとのデータもあります。

■大学受験から入学までの費用 私立の場合

| 費用の内訳 | 自宅外通学 | 自宅通学 |

|---|---|---|

| 受験費用 | 25万0100円 | 25万7800円 |

| 家賃 | 6万4200円 | ー |

| 敷金・礼金 | 22万5300円 | ー |

| 生活用品費 | 32万0700円 | ー |

| 初年度納入金 | 134万0723円 | 134万0723円 |

| 合計 * | 220万1023円 | 159万8523円 |

出所:「私立大学新入生の家計負担調査 2020年度(東京私大教連)」

注:*自宅外通学で、年間の仕送り額を含めると初年度負担は300万円を超える。

さらに入学後は「教科書代」「定期代」「外食代」「パソコンその他」の費用がかかる

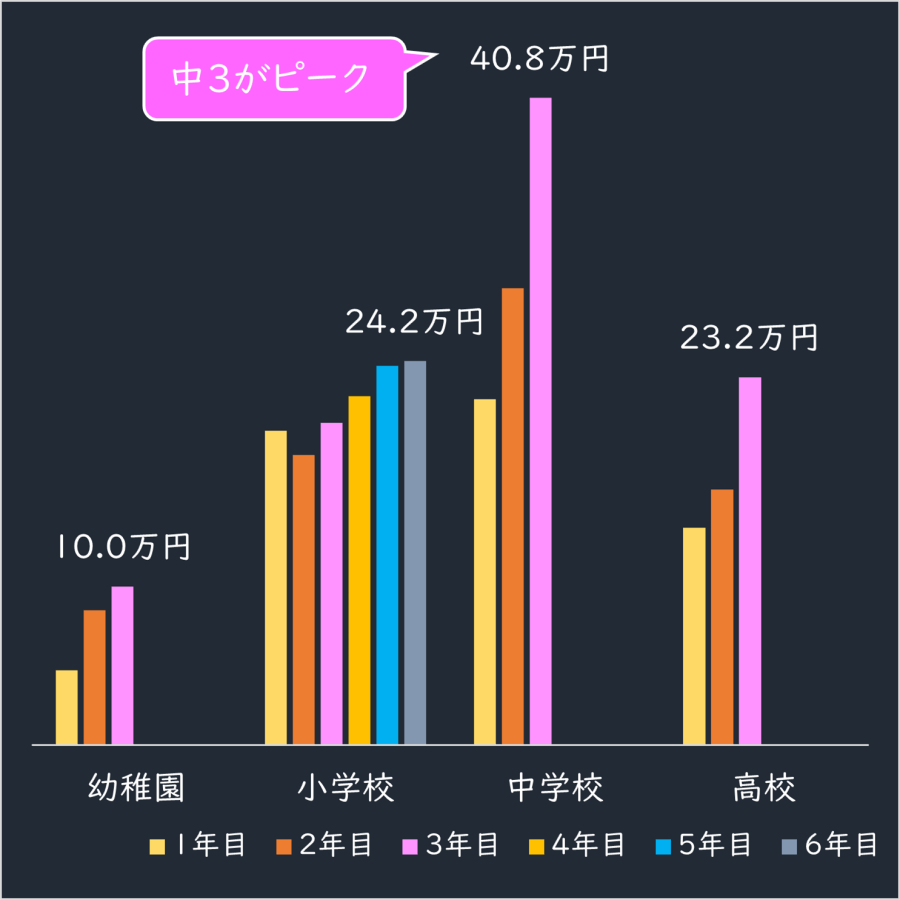

習い事や塾の年間費用のピークは中3

大学受験が始まるまでに自宅通学で200万円、自宅外通学で300万円程度を用意して、ようやっと初年度分の支出が賄えるレベル感。やはり、早めの準備が必要です。

ともあれ、こうした支出が必要になるタイミングはわかるので、教育費は準備のしやすい支出ではあります。事前に準備を進めておけば、一時的な負担増大も乗り越えやすくなるでしょう。

基本方針は、高校卒業までの教育費については日々の家計費の範囲で賄いつつ、一方で最大のピークとなる大学入学前後を目標に、ひたすらお金を貯め続けることに尽きます。

なお、中学までを公立で過ごす場合、中3で塾などの支出の"プチピーク"がやってきます。通塾費用は最低でも月2~3万円、夏期講習や直前講習では別途10万円以上のまとまったお金がかかることもたびたび。

ここで少し貯まってきたお金を取り崩してしまい、3年後のピーク時に影響を及ぼすことのないよう、後述する"プチ準備"をしておければより万全です。

■学年別公立学校に通う子どもの習い事や塾の年間費用

注:「平成30年度 子供の学習費調査」(文部科学省)

教育資金を準備するうえで大きな力になるのが、中学卒業まで給付される「児童手当」です。

そこで今回は、20年前後かかり続ける教育費の現状を踏まえ、児童手当を利用しつつ、タイミングを捉えて効率よく教育資金を貯める方法をお伝えします。

「児童手当」の支給が変わる

児童手当は、家庭等の生活安定および児童の健やかな成長に資することを目的に、中学卒業までの子どもの年齢に応じ、1人あたり月額1万円から1万5000円が給付される国の制度です。

子供が多い世帯の場合、第3子以降は3歳から小学校終了前まで一人あたり5000円が増額されます。

主たる生計維持者の所得が一定額を超えると「特例給付」となり、給付額は子どもの年齢を問わず月額5000円となります。

所得制限の額は子どもの数により異なりますが、子ども2人の場合、主たる生計維持者の年収が917.8万円以上をめやすに特例給付の対象になります。

手当を受け取るには申し出が必要ですから、子どもが生まれたら出生届とともに役所で手続きを。公務員の場合は職場に申し出ます。申し出た翌月分から給付を受けられます。

なお、今国会で5月、改正児童手当関連法が成立しました。世帯主の年収が1200万円以上世帯への特例給付は、2022年10月分から廃止されます。

■児童手当の支給額(子ども2人の場合)

| 子どもの年齢 | 親の年収 | ||

|---|---|---|---|

| 917.8万円 未満 * | 917.8万円 以上 * | 1200万円 以上 ** | |

| 3歳未満 | 1万5000円 | 5000円 | 2022年9月までは、 5000円支給、 2022年10月分から 支給停止 |

| 3歳から小学校終了 | 1万円 | 5000円 | |

| (第1子・第2子) | |||

| 3歳から小学校終了前 | 1万5000円 | 5000円 | |

| (第3子以降) | |||

| 中学生 | 1万円 | 5000円 | |

ちょい足しで300万円貯める「児童手当+α」

児童手当は15年間でトータル約200万円が受け取れ、3人目以降は250万円ほどになります。特例給付でもトータル90万円ほど受け取れるので、親にとってかなり助かるお金。

そこで児童手当を生かし、生まれた時から上手に教育資金を貯める「児童手当+α」をお伝えします。

ポイントは次ページに挙げた3つです。

...