米株

米株

【特集】横山利香「令和時代の稼ぎたい人の超実践! 株式投資術」― (6)市場再編の波に乗る!TOPIX改革と株高戦略に走る企業

横山利香(ファイナンシャルプランナー、テクニカルアナリスト)

横山利香(ファイナンシャルプランナー、テクニカルアナリスト)◆市場再編の鍵を握る「流通時価総額」に注目

日本の代表的な株価指数である日経平均株価は、日本経済新聞社が選定した225銘柄によって構成・算出されていますが、日経平均株価と双璧をなすTOPIXは東証第1部に上場する全銘柄を対象とする株価指数です。そのため、TOPIXの方が日本経済全体を表す株価指数であると言えます。22年の市場再編に合わせて、TOPIXは算出のルールが変更され、一定の基準で選別された銘柄により算出されることが決まっています。市場再編のスケジュールと合わせて簡単にここで確認しておきましょう。

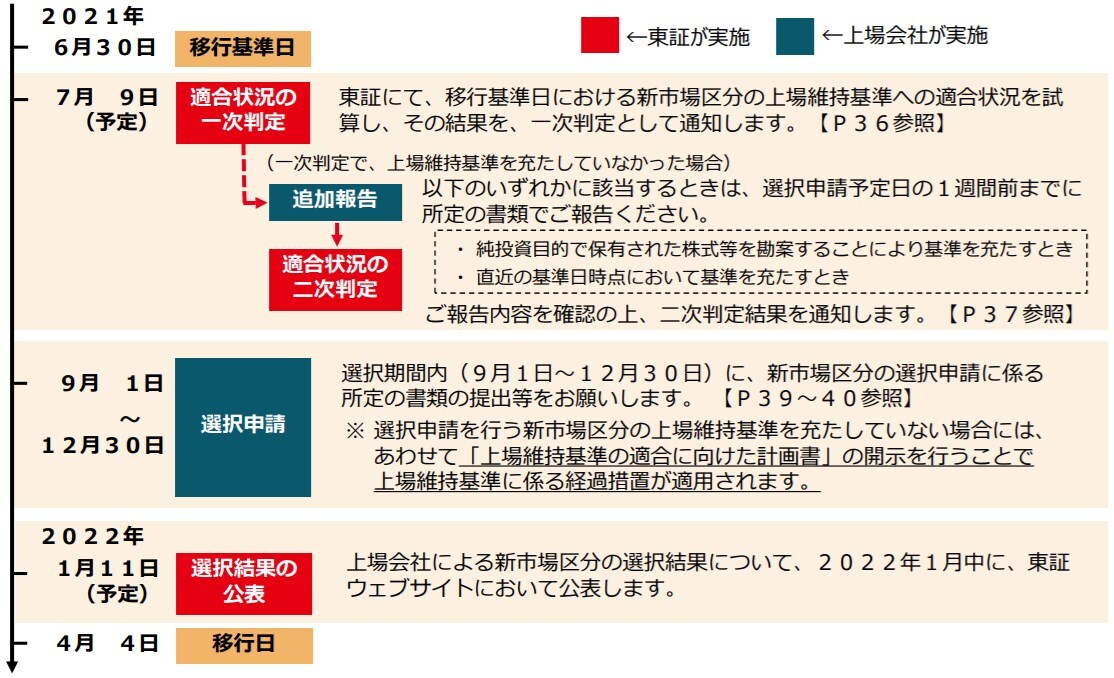

そのスケジュールですが、21年6月30日を移行基準日として、新たな市場区分における適合状況を東証が試算し、その結果を上場企業に通知します。その後、9月1日から12月30日の間に、上場企業は新市場区分に応じてスタンダード市場、プライム市場、グロース市場のいずれかを選択して申請を行います。そして、その申請を踏まえて、22年1月中にどの市場区分になるのかが東証から発表され、4月4日に新市場体制に移行します。

●図1 市場再編のスケジュール

(出所)日本取引所グループ「市場区分の見直しに向けた上場制度の整備について」

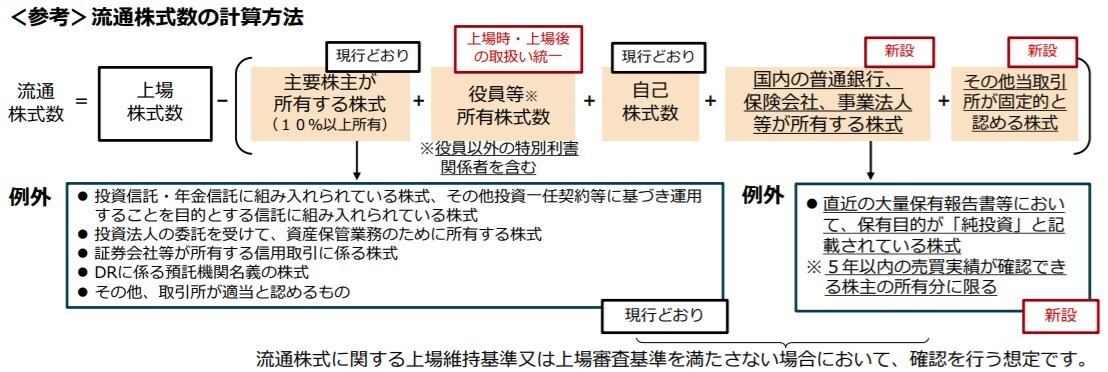

現在の東証1部にあたる市場区分がプライム市場になりますが、現在、東証1部に上場している全ての銘柄がプライム市場の基準を満たせるわけではありません。TOPIXの算出は継続されますが先に述べたように選別型へと改革が行われ、今後、流通株式時価総額が100億円未満の銘柄を「組入比率低減銘柄」に指定して、22年10月から段階的に組入比率を引き下げていき、25年1月末には完全に除外することが予定されています。

たとえば、TOPIXに連動するインデックスファンドの場合、TOPIXの組入比率が引き下げられて除外される可能性のある銘柄についてはウエイトを落とさざるを得ませんから、22年10月から25年1月に向けて、低減銘柄には段階的に売り圧力が強まることが想定されます。流通時価総額を計算することは面倒かもしれません。ただ、そもそも時価総額が小さければ流通時価総額も小さくなりますから、100億円を超えてある程度の規模の時価総額でなければ流通時価総額は100億円を超えることはありません。また、そもそも時価総額が100億円未満の銘柄についてはビッグチェンジでも起こらない限りは除外される確率が高いと考えてよいでしょう。

●図2 流通株式数の計算方法

(出所)日本取引所グループ「市場区分の見直しに向けた上場制度の整備について」

現実的には、時価総額の小さい銘柄が東証1部に占める割合は大きくありません。ただ、個人投資家の視点で考えると、「テンバガー銘柄でガッツリ儲けよう!」などと欲をかくと、どうしても中小型株を狙うことが多くなるのではないかと思います。たまたま保有していた中小型株が、除外の基準に該当してしまった場合、板が薄いところに断続的な売りに押される状況となるわけですから、需給の悪化は否めないでしょう。さらに、そうした銘柄をわざわざ買ってくる個人投資家も減ることが想定されますので、銘柄を選ぶ際には注意したいポイントになってくるかもしれません。

株探ニュース