米株

米株

【特集】万年割安の日本株、ホントに割安な時はいつ?

大川智宏の「日本株・数字で徹底診断!」 第63回

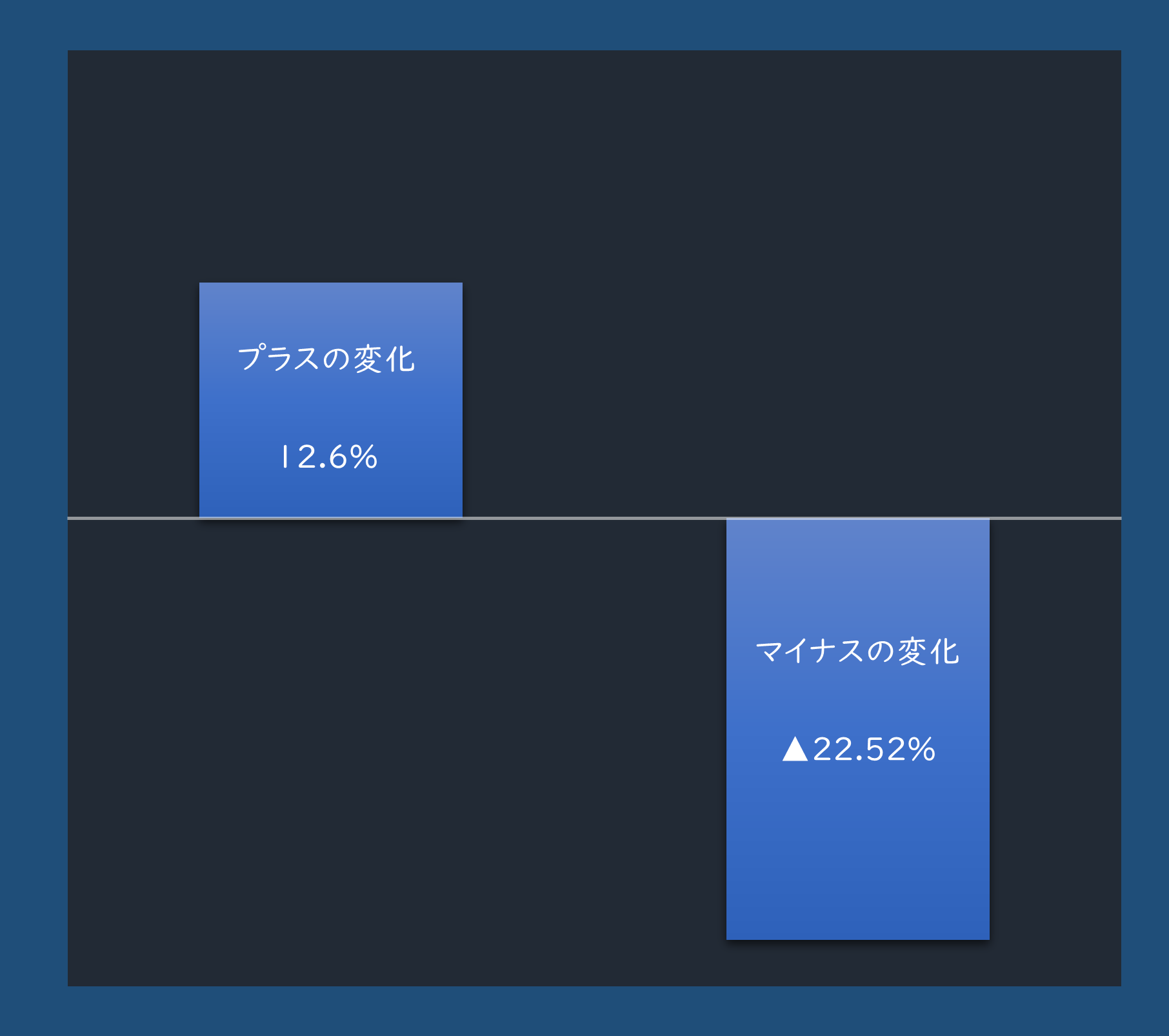

方法としては、前週から当週にかけて、循環成分の値のプラス・マイナスを判断し、その際に日本株市場内では低PBR株と高PBR株のどちらが優位だったのかを計測すれば、局面別の物色動向を簡易的に可視化することが可能となるでしょう。

ここで、PBRのファクターリターンは、東証1部上場銘柄を母集団とし、PBRの上位下位20%の5分位による週次のロングショート(低群買い、高群空売り)の効果を計測しています。

計測期間は、前述までの分析期間と同様に2012年の11月以降としています。局面別のPBRの平均ファクターリターン(年率換算)は、以下の通りです。

■循環成分のプラス・マイナス局面別 PBRの投資効果

出所:データストリーム

端的に、循環成分がプラスに変化する際には低PBRが優位、マイナスの変化の場合は高PBRが優位という結果になります。

これはイメージ通りの結果です。循環成分がプラスの局面はリスクオン、逆はリスクオフと大別できることから、前者は景気敏感を主体とした低PBR(バリュー)株が、後者はディフェンシブを中心とした高PBR(グロース)株がアウトパフォームすることは自然なことでしょう。

現在は、調整のスピードが速すぎることから瞬間的な自律反発の可能性は高くあります。

ただし、循環成分は下方向へと動いている最中にあるため、やや調整含みの展開の継続を見つつグロース優位のポジションを保有するのが妥当かもしれません。

最後に、参考までに現状のPBR高低別の銘柄(+リスクのオン・オフを捉える各種ファクター付き)リストを添付しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

方法としては、前週から当週にかけて、循環成分の値のプラス・マイナスを判断し、その際に日本株市場内では低PBR株と高PBR株のどちらが優位だったのかを計測すれば、局面別の物色動向を簡易的に可視化することが可能となるでしょう。

ここで、PBRのファクターリターンは、東証1部上場銘柄を母集団とし、PBRの上位下位20%の5分位による週次のロングショート(低群買い、高群空売り)の効果を計測しています。

計測期間は、前述までの分析期間と同様に2012年の11月以降としています。局面別のPBRの平均ファクターリターン(年率換算)は、以下の通りです。

■循環成分のプラス・マイナス局面別 PBRの投資効果

出所:データストリーム

端的に、循環成分がプラスに変化する際には低PBRが優位、マイナスの変化の場合は高PBRが優位という結果になります。

これはイメージ通りの結果です。循環成分がプラスの局面はリスクオン、逆はリスクオフと大別できることから、前者は景気敏感を主体とした低PBR(バリュー)株が、後者はディフェンシブを中心とした高PBR(グロース)株がアウトパフォームすることは自然なことでしょう。

現在は、調整のスピードが速すぎることから瞬間的な自律反発の可能性は高くあります。

ただし、循環成分は下方向へと動いている最中にあるため、やや調整含みの展開の継続を見つつグロース優位のポジションを保有するのが妥当かもしれません。

最後に、参考までに現状のPBR高低別の銘柄(+リスクのオン・オフを捉える各種ファクター付き)リストを添付しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...