米株

米株

【市況】米株先物やアジア市場の下げなどが買いを手控えさせる【クロージング】

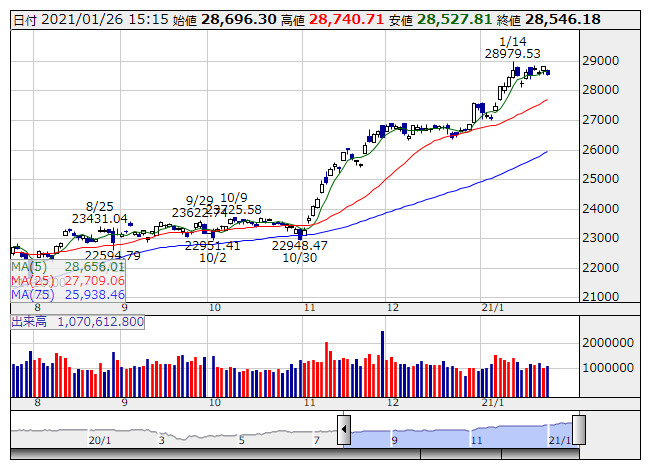

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより26日の日経平均は下落。276.11円安の28546.18円(出来高概算10億7061万株)で取引を終えた。利食い優勢の相場展開となり、寄り付き直後につけた28740.71円を高値に、その後はじり安基調が続いた。米国市場ではバイデン米政権が掲げる経済対策への不透明感が高まるなか、グローベックスの米株先物の弱い値動きが重石となった。また、前引けのTOPIXが0.49%の下落となり、日銀のETF買い入れに伴う需給面での下支えが期待できなかったほか、香港市場が2%を超える下落となるなど、アジア市場の下げなども買いを手控えさせていた。

東証1部の騰落銘柄は値下がり数が1200を超えており、全体の過半数を占めている。セクターでは電力ガス、水産農林、食料品、医薬品の4セクターが小幅に上昇した他は29セクターが下落しており、海運が4%を超える下落となったほか、ゴム製品、非鉄金属、鉄鋼、鉱業の弱さが目立った。指数インパクトの大きいところではファーストリテ<9983>、エムスリー<2413>、ダイキン<6367>、バンナムHD<7832>、中外薬<4519>、信越化<4063>が軟調。一方で東エレク<8035>、KDDI<9433>、ファナック<6954>が下支えに。

25日の米国市場ではNYダウが一時400ドルを超える下落となったが引けにかけて下げ幅を縮めていたが、グローベックスの米株先物が弱含みで推移していることもあり、米株安への警戒が重石となっていた。後場は日銀のETF買い入れが期待しづらいなかで、アジア市場の下落が買い手控えにつながった格好であろう。ただし、出来高は10億株と引き続き薄商いが続いており、決算発表が本格化するなかでは短期的な需給調整にとどまっている。日経平均は下落ながらも28500円が支持線として意識されており、昨日の大引けにかけての上昇に対する反動といったところであろう。

引き続き決算発表が本格化するなかでは方向感は出難いところであり、先物主導によるインデックス売買に振らされやすい需給状況と考えられる。指数インパクトの大きい値がさ株がターゲットになりやすいほか、バイデン米政権が掲げる経済対策への不透明感が高まるなかではバリュー株への戻り売りも意識されやすいところ。そのため、決算を手掛かりとした個別物色に向かいやすい。そのほか、マザーズ指数は2%を超える下落となったが、直近急伸に対する反動とみられる。資金回転の速さから荒い値動きになりやすいだろうが、一方で需給整理も早いことから、成長銘柄に対する押し目を狙う形になるだろう。

《FA》

提供:フィスコ