米株

米株

【特集】「地味なようでイケてる」「イカすようで地雷」、見た目より中身の勝ち技

目指せ億トレ、頑張り投資家さんの稼ぎ技 IPPOさんの場合-第2回

登場する銘柄

ミクリード<7687>、STIフードホールディングス<2932>、トヨクモ<4058>、ニューラルポケット<4056>

IPPOさん(ハンドルネーム・30代・男性)のプロフィール:

IPPOさん(ハンドルネーム・30代・男性)のプロフィール:

関東圏在住の兼業投資家。証券会社から公募段階で配分を受けたモバイルファクトリー<3912>のイケイケの波に乗ったことをきっかけに2015年からIPO特化型で投資を本格化する。以降、プライマリー&セカンダリー投資ともに好調で、投資開始直後から資産拡大路線に入るが、18年の2度の相場大暴落に巻き込まれて大コケ。積み重ねた大半の利益を溶かすという苦い経験から、それまでのイケイケ路線を改良へ。身近な知り合いのIPO投資で成功している師匠の影響もあり、リスクを抑えて手堅い株価成長が見込める銘柄選びに転換し、現在に至る。その甲斐あって、今年襲ったコロナ禍では3カ月で資産3.5倍化に成功し、現在も邁進中だ。

第1回目記事を読む

今回登場のIPPOさん(ハンドルネーム)は投資を本格的に開始してから5年と経験は浅いが、今年のコロナ禍には、IPO(新規株式公開)投資で資産を3.5倍に膨らますことに成功。まさに勢いのあるIPO銘柄のような成長株さんだ。

そんなIPPOさんが成功を掴むために行っているのが、IPO株独特の需給要因と、株式投資の王道である企業価値の分析。この2つをじっくり行って、「触る銘柄」「触らない銘柄」を見極めている。

今回はこのセカンダリー投資において、需給要因を主体にした見極めポイントについて解説していく。そのキーワードになるのが「見た目よりも中身」だ。今回はインタビュー形式で解説していこう。

「地味狙い」が原則だが、「超人気」も選んで攻める

――「若々しいIPO銘柄は、どれも魅力満載」と見てしまいがちです。IPPOさんは公開後のセカンダリー投資では「触ってOK」のケースと、逆に「触るのはNG」をどのように見極めていますか。

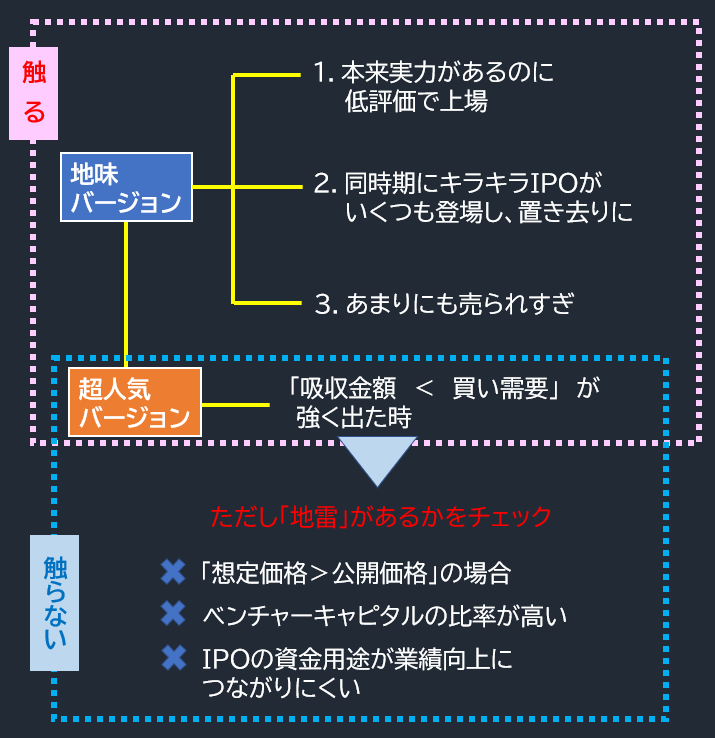

IPPO: 私が触る銘柄は「地味」か「超人気」かのどちらかです。

――「過熱スルー」を基本に据えるIPPOさんが、「超人気」銘柄を触るのは意外感があります。

IPPO: その疑問についてお答えする前に、まず現在の私のスタイルとイメージが伴う「地味」バージョンの銘柄とはどんなものかについて、解説します。

私が評価する「地味さ」とは、主に次の3つの要素があります。それは

――になります。どれも共通するのは、一見地味でも、実はノイズにまぎれて本来の魅力・実力がぼやかされた状態になっている銘柄といえます。

―― 「見た目に惑われず、中身をしっかり見つめる」ということですね。

IPPO: そうなりますね。このスタイルは、もう1つの狙い目である「超人気」バージョンにも当てはまります。

―― 過熱しているようで、実は行き過ぎた熱さになっていない銘柄ということでしょうか?

IPPO: これは難しいのですが、過熱をどう定義するかがポイントになります。まず株価は需給要因で決まりますね。需要(買い)が供給(売り)を上回れば上昇し、逆なら下落します。

IPO銘柄の場合は、IPO時に市場に放出される株数があります。それを上回る買いが発生すれば上昇します。その見極めの際に重要になるのが、前回記事で紹介された吸収金額の規模です。これは、「公募・売り出し株数×公開価格」で計算されますね。

この金額が小さいほど、需要が供給を上回る可能性が高くなり、吸収金額よりも投資家の買い需要が大きく上回る銘柄は、超人気銘柄になります。

しかし、単に需要が供給を上回っている状態ならばOK、とはなりません。

―― 見た目はバッチリでも、実は"地雷"が隠れていることもある。

IPPO: そうです。IPO直後に買いが殺到していても、次のような要素があれば避けて通ることを基本にしています。それは主に3つあって、

1つ目は、「公開価格が想定価格より下振れして決まった場合」

2つ目は、「既存株主に占めるベンチャーキャピタルの比率が高い場合」

3つ目は、「IPOの資金用途がショボい場合」

――になります。

1つ目は、前回触れたニューラルポケット<4056>の例が当てはまります(参考)。おさらいすると、同社の吸収金額は5.67億円と小さい規模で、また事業がAI関連で今後の業績成長期待を集めやすいという点ではポジティブに見ることができました。

しかし、蓋を開ければ公開価格は900円に着地。これは引受証券会社が機関投資家などにヒアリングして決めた当初の想定価格の1320円を大きく下回る価格で、この点はマイナス視していて結果的に投資を見送ることとしました。

――次の「ベンチャーキャピタル比率が高い場合も地雷」というのは。

IPPO: 彼らの存在は潜在的な売り圧力になるからです。流動性が低く、信用リスクも高くなる可能性のある未上場の企業にベンチャーファンドが投資するのは、いうまでもなく長期保有が目的ではありません。上場後に投資金額より高値で売り抜けてリターンを稼ぐためです。

ですから、投資した企業がIPOすれば、株価が上がったタイミングで、彼らが保有株を手放してくることを意識しなくてはなりません。

前回も触れましたが、ベンチャーキャピタルなどの既存の大株主に対しては、ロックアップといって、特定の既存株主に対しては上場後一定の条件を満たすまで、売却できない措置が取られるのが一般的です。

その条件とは、「上場後90日」や「同180日」など期間の場合や、「上場後、株価が公開価格の1.5倍以上」などとされるのが一般的。ですから、こうした条件がつく株主がどれくらいいるのかは要チェックになります。

―― 最後の「IPOの資金用途がショボい」というのは?

IPPO: 私が資金調達の中身でネガティブと捉えているのが「有利子負債返済」です。

もちろんすべてが「NG」とはいいません。成長分野に資金を投じながら、その余剰分を「有利子負債に充当する場合」はまだ納得できますが、返済オンリーでは投資する意欲は削がれます。

資金用途の内容は、結構正直に書かれている場合が多く、中には「えっ?」と思うようなショボいものもありますよ(笑)。IPO株に投資するなら必ず確認することをお勧めします。

■IPPOさんが触るケース、触らないケースの主なポイント

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

登場する銘柄

ミクリード<7687>、STIフードホールディングス<2932>、トヨクモ<4058>、ニューラルポケット<4056>

編集・構成/真弓重孝(株探編集部)、文・イラスト/福島由恵(ライター)

IPPOさん(ハンドルネーム・30代・男性)のプロフィール:関東圏在住の兼業投資家。証券会社から公募段階で配分を受けたモバイルファクトリー<3912>のイケイケの波に乗ったことをきっかけに2015年からIPO特化型で投資を本格化する。以降、プライマリー&セカンダリー投資ともに好調で、投資開始直後から資産拡大路線に入るが、18年の2度の相場大暴落に巻き込まれて大コケ。積み重ねた大半の利益を溶かすという苦い経験から、それまでのイケイケ路線を改良へ。身近な知り合いのIPO投資で成功している師匠の影響もあり、リスクを抑えて手堅い株価成長が見込める銘柄選びに転換し、現在に至る。その甲斐あって、今年襲ったコロナ禍では3カ月で資産3.5倍化に成功し、現在も邁進中だ。

第1回目記事を読む

今回登場のIPPOさん(ハンドルネーム)は投資を本格的に開始してから5年と経験は浅いが、今年のコロナ禍には、IPO(新規株式公開)投資で資産を3.5倍に膨らますことに成功。まさに勢いのあるIPO銘柄のような成長株さんだ。

そんなIPPOさんが成功を掴むために行っているのが、IPO株独特の需給要因と、株式投資の王道である企業価値の分析。この2つをじっくり行って、「触る銘柄」「触らない銘柄」を見極めている。

今回はこのセカンダリー投資において、需給要因を主体にした見極めポイントについて解説していく。そのキーワードになるのが「見た目よりも中身」だ。今回はインタビュー形式で解説していこう。

「地味狙い」が原則だが、「超人気」も選んで攻める

――「若々しいIPO銘柄は、どれも魅力満載」と見てしまいがちです。IPPOさんは公開後のセカンダリー投資では「触ってOK」のケースと、逆に「触るのはNG」をどのように見極めていますか。

IPPO: 私が触る銘柄は「地味」か「超人気」かのどちらかです。

――「過熱スルー」を基本に据えるIPPOさんが、「超人気」銘柄を触るのは意外感があります。

IPPO: その疑問についてお答えする前に、まず現在の私のスタイルとイメージが伴う「地味」バージョンの銘柄とはどんなものかについて、解説します。

私が評価する「地味さ」とは、主に次の3つの要素があります。それは

| A | 「業績がよく、本来実力があるのに全体相場に引きずられて低い評価がなされて上場した」 |

| B | 「同時期にキラキラIPOがいくつも登場して、投資家の興味がそちらに集中して置き去りにされてしまった」 |

| C | 「IPO後にあまりにも売られすぎた」 |

――になります。どれも共通するのは、一見地味でも、実はノイズにまぎれて本来の魅力・実力がぼやかされた状態になっている銘柄といえます。

―― 「見た目に惑われず、中身をしっかり見つめる」ということですね。

IPPO: そうなりますね。このスタイルは、もう1つの狙い目である「超人気」バージョンにも当てはまります。

―― 過熱しているようで、実は行き過ぎた熱さになっていない銘柄ということでしょうか?

IPPO: これは難しいのですが、過熱をどう定義するかがポイントになります。まず株価は需給要因で決まりますね。需要(買い)が供給(売り)を上回れば上昇し、逆なら下落します。

IPO銘柄の場合は、IPO時に市場に放出される株数があります。それを上回る買いが発生すれば上昇します。その見極めの際に重要になるのが、前回記事で紹介された吸収金額の規模です。これは、「公募・売り出し株数×公開価格」で計算されますね。

この金額が小さいほど、需要が供給を上回る可能性が高くなり、吸収金額よりも投資家の買い需要が大きく上回る銘柄は、超人気銘柄になります。

しかし、単に需要が供給を上回っている状態ならばOK、とはなりません。

―― 見た目はバッチリでも、実は"地雷"が隠れていることもある。

IPPO: そうです。IPO直後に買いが殺到していても、次のような要素があれば避けて通ることを基本にしています。それは主に3つあって、

1つ目は、「公開価格が想定価格より下振れして決まった場合」

2つ目は、「既存株主に占めるベンチャーキャピタルの比率が高い場合」

3つ目は、「IPOの資金用途がショボい場合」

――になります。

1つ目は、前回触れたニューラルポケット<4056>の例が当てはまります(参考)。おさらいすると、同社の吸収金額は5.67億円と小さい規模で、また事業がAI関連で今後の業績成長期待を集めやすいという点ではポジティブに見ることができました。

しかし、蓋を開ければ公開価格は900円に着地。これは引受証券会社が機関投資家などにヒアリングして決めた当初の想定価格の1320円を大きく下回る価格で、この点はマイナス視していて結果的に投資を見送ることとしました。

――次の「ベンチャーキャピタル比率が高い場合も地雷」というのは。

IPPO: 彼らの存在は潜在的な売り圧力になるからです。流動性が低く、信用リスクも高くなる可能性のある未上場の企業にベンチャーファンドが投資するのは、いうまでもなく長期保有が目的ではありません。上場後に投資金額より高値で売り抜けてリターンを稼ぐためです。

ですから、投資した企業がIPOすれば、株価が上がったタイミングで、彼らが保有株を手放してくることを意識しなくてはなりません。

前回も触れましたが、ベンチャーキャピタルなどの既存の大株主に対しては、ロックアップといって、特定の既存株主に対しては上場後一定の条件を満たすまで、売却できない措置が取られるのが一般的です。

その条件とは、「上場後90日」や「同180日」など期間の場合や、「上場後、株価が公開価格の1.5倍以上」などとされるのが一般的。ですから、こうした条件がつく株主がどれくらいいるのかは要チェックになります。

―― 最後の「IPOの資金用途がショボい」というのは?

IPPO: 私が資金調達の中身でネガティブと捉えているのが「有利子負債返済」です。

もちろんすべてが「NG」とはいいません。成長分野に資金を投じながら、その余剰分を「有利子負債に充当する場合」はまだ納得できますが、返済オンリーでは投資する意欲は削がれます。

資金用途の内容は、結構正直に書かれている場合が多く、中には「えっ?」と思うようなショボいものもありますよ(笑)。IPO株に投資するなら必ず確認することをお勧めします。

■IPPOさんが触るケース、触らないケースの主なポイント

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...