米株

米株

【特集】コロナで減収、住宅ローンの返済問題でこの12月から始まる特則とは

清水香の「それって常識? 人生100年マネーの作り方-第17回

前回記事「共働き世帯は注意! 遺族が夫か妻で、遺族年金は2000万円以上も違う」を読む

新型コロナウイルスの感染拡大によって業績が悪化した企業では、夏に続き、今冬のボーナスに影響が出るとの報道が相次いでいます。「GoToトラベル」キャンペーンは始まったものの、旅行や航空、鉄道業界などの旅行業界はとりわけ大きい影響を受けており、業績回復時期はいまだ見えません。

ANAホールディングス<9202>やJTB、スカイマークはボーナス支給を見送り、西日本旅客鉄道<9021>や三菱自動車工業<7211>、オリエンタルランド<4661>は大幅カットとなる見込みです。

収入減が進む状況下では、家計での支出の見直しは急務ですが、すぐに減らすことが難しいのが住宅ローンや家賃などの住居費です。

今回、これらについての対応策を見ていきます。また、コロナ禍で住宅ローン等が返済不能となった個人を対象に、破産手続きせずに債務減免を行うスキームも公表されていますので、あわせて解説します。

賃貸住宅はまず相談、無理なら給付金を

賃貸住まいの場合、入居者には居住権があるため、一度の滞納でオーナーが入居者をただちに追い出すことは違法行為にあたります。

一方で、入居者は家賃を支払う義務があります。黙って滞納を続けていれば、オーナーとの信頼関係は失われるでしょう。判例によれば、3カ月以上の滞納は強制退去が求められる基準ともされます。

よってどうしても家賃を支払えないときは、その旨を伝え、待ってもらえるか相談してみることが第一歩。今回、新型コロナの影響で家賃負担が難しくなった入居者に、柔軟に対応していた賃貸管理会社も複数見られました。

収入減に加え、貯蓄が底をつきそうになるなどして家賃負担が困難になったら、最長9カ月にわたり家賃補助が受けられる「住居確保給付金」という福祉制度もあるので、自治体の自立支援機関に問い合わせましょう。

家賃の安い住宅への引っ越しもひとつの方法です。賃貸住まいなら、収入に応じて住まいを変えることはそれほど難しくはありません。

住宅ローンの条件変更の申し込みに銀行はほぼ応じている

一方、持ち家の場合は、ローン負担に窮した場合でも、住み替えは容易ではありません。

総務省の「家計調査」によれば、約4割の世帯が住宅ローン返済を抱えており、可処分所得のなかで住宅ローン返済等が占める割合は17%に上ります(2019年)。ボーナス返済を併用していれば、ボーナスカットはかなりの痛手です。

そうした中、住宅ローン返済が一度でも延滞となれば金利優遇は無くなり、返済額が跳ね上がります。滞納すれば個人信用情報機関、いわゆるブラックリストに登録され、延滞利息も生じます。そのままでは住まいを失いかねません。

返済が難しくなりそうなら、早めに銀行に相談しましょう。新型コロナの影響による返済困難については、各行が柔軟な対応をするよう金融庁が要請しており、各行は返済猶予や条件変更に応じたり、個人信用情報機関に登録しない対応をしたりしています。

実際、これまで金融機関は、債務者が申し出たほとんどのローン条件変更に応じています。

金融庁の資料によれば、2020年3月10日から同9月末までの間の住宅ローン債務者の申し出た2万6974件に対し、98%にあたる2万1201件の条件変更に応じており、信用金庫や信用組合も99%のケースに応じています。まずは延滞前に相談です。

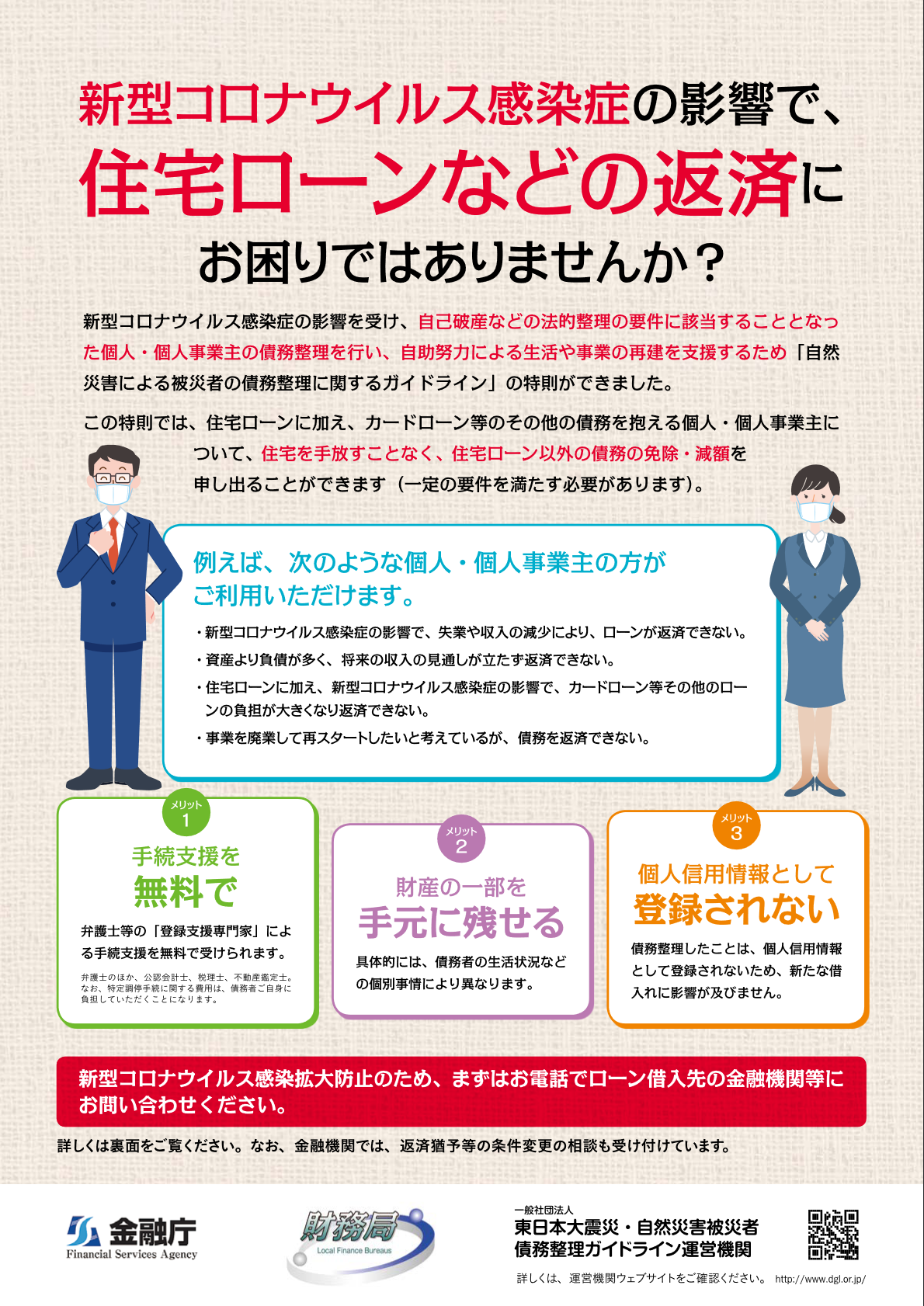

■金融庁の新型コロナウイルスによる住宅ローン返済の支援策に関するパンフレットの抜粋

法的手続き「破産」のデメリット

しかし、元本返済を遅らせたり、返済期間を延ばしたりする条件変更は、あくまでも急場しのぎの策。条件変更をすれば、返済総額はむしろ膨らむことになります。

急場を凌げず、支払い不能になったときの法的手続きに「破産手続き」があります。持っている全財産をお金に換え、債権者に分配、清算します。免責決定が出れば、抱えていた負債からも解放されます。

ただし、年金受給権などの差押禁止財産や、自由財産と認められる99万円以内の現金、家財以外を手元に残すことは原則としてできません。

個人信用情報機関にも登録されるため、その後の一定期間は借り入れが難しくなり、会社の役員などにもなれません。また、破産した本人に代わり、保証人に弁済が求められることになるなどのデメリットもあるのです。

「被災ローン減免制度」が新型コロナにも適用に

日本では昨今、住宅取得にあたり長期で多額の住宅ローンを組むのが一般化しています。超低金利が続いていることもあって、その傾向には拍車がかかっています。

他方、各地で災害が相次いでいます。被災して個人が生活基盤である住宅を失う一方で、住宅ローン債務や事業債務が残り、新たな住居費との二重の負担で生活再建が困難になる世帯が生じています。

こうした個人の生活再建を支援するため、金融業界による債務減免の枠組み「自然災害による被災者の債務整理に関するガイドライン(被災ローン減免制度)」が設けられています。

...

清水香(Kaori Shimizu)

FP&社会福祉士事務所OfficeShimizu代表

1968年東京生まれ。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランナー(FP)業務を開始。2001年に独立後、翌年に生活設計塾クルー取締役に就任。2019年よりOfficeShimizu代表。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、テレビ出演も多数。 財務省の地震保険制度に関する委員を歴任、現在「地震保険制度等研究会」委員。日本災害復興学会会員。

1968年東京生まれ。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランナー(FP)業務を開始。2001年に独立後、翌年に生活設計塾クルー取締役に就任。2019年よりOfficeShimizu代表。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、テレビ出演も多数。 財務省の地震保険制度に関する委員を歴任、現在「地震保険制度等研究会」委員。日本災害復興学会会員。

FP&社会福祉士事務所OfficeShimizu代表

前回記事「共働き世帯は注意! 遺族が夫か妻で、遺族年金は2000万円以上も違う」を読む

新型コロナウイルスの感染拡大によって業績が悪化した企業では、夏に続き、今冬のボーナスに影響が出るとの報道が相次いでいます。「GoToトラベル」キャンペーンは始まったものの、旅行や航空、鉄道業界などの旅行業界はとりわけ大きい影響を受けており、業績回復時期はいまだ見えません。

ANAホールディングス<9202>やJTB、スカイマークはボーナス支給を見送り、西日本旅客鉄道<9021>や三菱自動車工業<7211>、オリエンタルランド<4661>は大幅カットとなる見込みです。

収入減が進む状況下では、家計での支出の見直しは急務ですが、すぐに減らすことが難しいのが住宅ローンや家賃などの住居費です。

今回、これらについての対応策を見ていきます。また、コロナ禍で住宅ローン等が返済不能となった個人を対象に、破産手続きせずに債務減免を行うスキームも公表されていますので、あわせて解説します。

賃貸住宅はまず相談、無理なら給付金を

賃貸住まいの場合、入居者には居住権があるため、一度の滞納でオーナーが入居者をただちに追い出すことは違法行為にあたります。

一方で、入居者は家賃を支払う義務があります。黙って滞納を続けていれば、オーナーとの信頼関係は失われるでしょう。判例によれば、3カ月以上の滞納は強制退去が求められる基準ともされます。

よってどうしても家賃を支払えないときは、その旨を伝え、待ってもらえるか相談してみることが第一歩。今回、新型コロナの影響で家賃負担が難しくなった入居者に、柔軟に対応していた賃貸管理会社も複数見られました。

収入減に加え、貯蓄が底をつきそうになるなどして家賃負担が困難になったら、最長9カ月にわたり家賃補助が受けられる「住居確保給付金」という福祉制度もあるので、自治体の自立支援機関に問い合わせましょう。

家賃の安い住宅への引っ越しもひとつの方法です。賃貸住まいなら、収入に応じて住まいを変えることはそれほど難しくはありません。

住宅ローンの条件変更の申し込みに銀行はほぼ応じている

一方、持ち家の場合は、ローン負担に窮した場合でも、住み替えは容易ではありません。

総務省の「家計調査」によれば、約4割の世帯が住宅ローン返済を抱えており、可処分所得のなかで住宅ローン返済等が占める割合は17%に上ります(2019年)。ボーナス返済を併用していれば、ボーナスカットはかなりの痛手です。

そうした中、住宅ローン返済が一度でも延滞となれば金利優遇は無くなり、返済額が跳ね上がります。滞納すれば個人信用情報機関、いわゆるブラックリストに登録され、延滞利息も生じます。そのままでは住まいを失いかねません。

返済が難しくなりそうなら、早めに銀行に相談しましょう。新型コロナの影響による返済困難については、各行が柔軟な対応をするよう金融庁が要請しており、各行は返済猶予や条件変更に応じたり、個人信用情報機関に登録しない対応をしたりしています。

実際、これまで金融機関は、債務者が申し出たほとんどのローン条件変更に応じています。

金融庁の資料によれば、2020年3月10日から同9月末までの間の住宅ローン債務者の申し出た2万6974件に対し、98%にあたる2万1201件の条件変更に応じており、信用金庫や信用組合も99%のケースに応じています。まずは延滞前に相談です。

■金融庁の新型コロナウイルスによる住宅ローン返済の支援策に関するパンフレットの抜粋

法的手続き「破産」のデメリット

しかし、元本返済を遅らせたり、返済期間を延ばしたりする条件変更は、あくまでも急場しのぎの策。条件変更をすれば、返済総額はむしろ膨らむことになります。

急場を凌げず、支払い不能になったときの法的手続きに「破産手続き」があります。持っている全財産をお金に換え、債権者に分配、清算します。免責決定が出れば、抱えていた負債からも解放されます。

ただし、年金受給権などの差押禁止財産や、自由財産と認められる99万円以内の現金、家財以外を手元に残すことは原則としてできません。

個人信用情報機関にも登録されるため、その後の一定期間は借り入れが難しくなり、会社の役員などにもなれません。また、破産した本人に代わり、保証人に弁済が求められることになるなどのデメリットもあるのです。

「被災ローン減免制度」が新型コロナにも適用に

日本では昨今、住宅取得にあたり長期で多額の住宅ローンを組むのが一般化しています。超低金利が続いていることもあって、その傾向には拍車がかかっています。

他方、各地で災害が相次いでいます。被災して個人が生活基盤である住宅を失う一方で、住宅ローン債務や事業債務が残り、新たな住居費との二重の負担で生活再建が困難になる世帯が生じています。

こうした個人の生活再建を支援するため、金融業界による債務減免の枠組み「自然災害による被災者の債務整理に関するガイドライン(被災ローン減免制度)」が設けられています。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...