米株

米株

【特集】共働き世帯は注意! 遺族が夫か妻で、遺族年金は2000万円以上も違う

清水香の「それって常識? 人生100年マネーの作り方-第16回

前回記事「相続税や所得税にも影響、死亡保険金の受け取り方の注意点は?」を読む

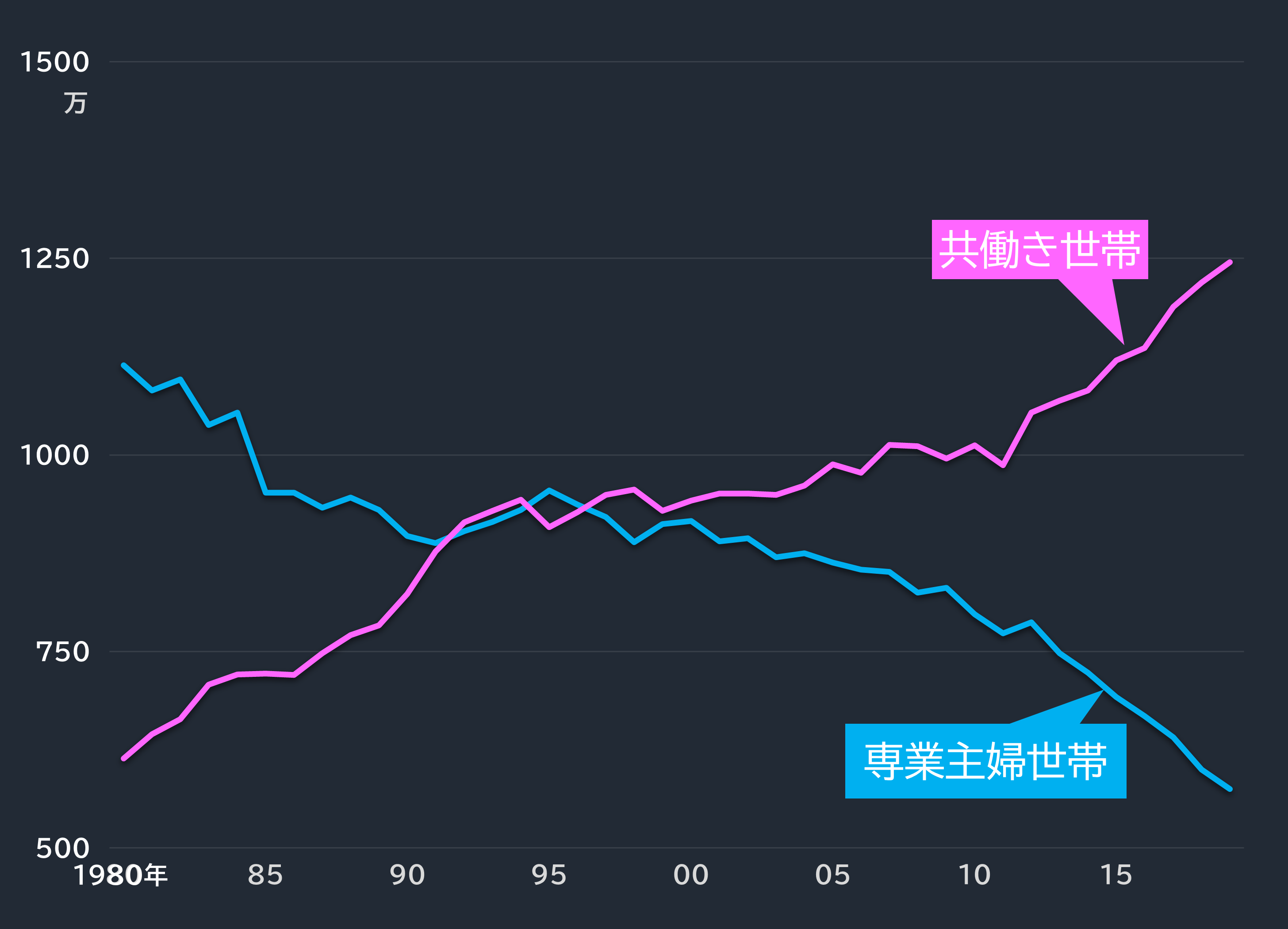

共働き世帯が増えています。

それまで多数派だった専業主婦世帯と比べると、共働き世帯は1980年から徐々に増え、2019年時点で専業主婦世帯の2倍を超える水準となっています。

■共働き世帯と専業主婦世帯の推移

出所:労働政策研究・研修機構

近年、女性の労働者はどんどん増えています。総務省の「労働力調査(2019年)」によれば、女性の就業率はこの10年で10%を超える上昇がみられ、現在、15~64歳の71%が働いています。

夫が世帯主の世帯では、家計の実収入に占める妻の収入の割合もジワリと上昇しています。

妻の収入は家計の4分の1を占めるまでに

家計調査(家計収支編・2019年度)によれば、妻の勤労収入は家計の4分の1を占めるようになっており、同様の傾向を日本生協連「2017年全国生計費調査(2018年)」でも見ることができます。

家計リスクを抑える観点から見れば、これは望ましい傾向です。

片働き世帯は働き手の死亡や就業不能時の収入リスクが高く、収入喪失リスクに対し脆弱です。

一方の共働き世帯は、いずれかが倒れても、もう一方の収入が確保されるため、収入喪失リスクを分散できるメリットがあります。

このように共働き世帯が増えたことで、留意しておきたいのが、妻の家計寄与度が高くなるほど、妻に何かあったときの家計リスクも高まってしまうということです。

いざというときには国による遺族年金の支えはありますが、現行の制度には落とし穴があるのをご存じでしょうか。今回は、共働き世帯で見過ごされがちな制度の問題点について取り上げます。

子どもがいれば「遺族基礎年金」を受け取れる

公的年金制度には原則65歳になってから受給できる「老齢」年金のほかに、現役世代でも給付を受けられる「障害」年金や「遺族」年金があります。

今回のテーマである遺族年金は、世帯によってもらえる年金が変わることが注意点になります。

ポイントは3つあります。

まず1点目。18歳未満の子どもがいると、「遺族基礎年金」が受け取れます。正確には、子どもが18歳の誕生日を迎えても、その年度内までは対象です。また20歳未満で障害年金の障害等級が1級または2級の子も対象です。

この対象となる子どもの数に応じて、さらに配偶者と子ども、あるいはひとり親の死亡で子どもだけが残された場合で金額が変わります。

たとえば、遺族の構成が配偶者(妻もしくは夫)と子ども2人の場合、給付される遺族基礎年金は123万1500円、月額にして10万円強になります。

ここで注意点は、上の子どもが18歳に到達した年度を超えると、給付のうえでは子ども1人ということになり、年金額は100万6600円、月額にして8万円強に下がります。

子どもがいれば、死亡者が自営業でも会社員でも職業・性別を問いません。また遺族に収入がある場合でも、恒常的な収入が年850万円未満であれば、遺族基礎年金を受給できます。

念押しになりますが、遺族基礎年金は「支給対象となる子ども」がいない場合は、支給されません。

■遺族基礎年金の年間受給額(2020年の場合)

会社員と公務員の遺族には「遺族厚生年金」もある

そして2点目。死亡した人が会社員や公務員の場合は、厚生年金に加入していたので、遺族には「遺族厚生年金」が給付されます。

年金額は加入期間や生前の給与(=平均報酬月額・平均標準報酬額)に応じて決まり、加入期間が短くても25年加入したものとして計算されます。

遺族厚生年金の額は、これまでに納めた保険料で導き出される老齢厚生年金額の4分の3の金額となります。

たとえば2003年以降に年金に加入し、年収の12分の1(=平均標準報酬額)が30万円の場合、これをベースに計算した遺族厚生年金の年額は37万円になります *1。

*1 (30万円×5.481/1000×2003年4月以降の加入月数) × 3/4。なお加入月数は300カ月を保証

ちなみに、毎年誕生日に送られてくる「ねんきん定期便」に記載されている「老齢厚生年金の額」に4分の3をかければ、自分の遺族厚生年金は簡単に計算できます。なお加入月数が300カ月未満の場合は、「年金額×300÷加入月数×3/4」で計算します。

会社員もしくは公務員の夫が死亡した場合、遺族は遺族基礎年金と遺族厚生年金をダブルで受給できます。先ほどの例を当てはめると、遺族が配偶者と子ども2人なら、約123万円+約37万円で年額160万円、月額約13万円を受給できるわけです。

遺族が夫か妻かで起きる違い

ただし、遺族が「夫」か「妻」かで、受け取れる期間は変わります。これが3点目です。

遺族が「妻」の場合、妻は夫の遺族厚生年金を、自分の老齢年金が始まる65歳まで受給できます。

それ以降は、自分(妻)の老齢厚生年金に加え、夫の遺族厚生年金と自分の老齢厚生年金との差額分を、一生もらい続けることができます。

子どもがいない妻(子どもが18歳以上になった場合を含む)には、さらに40~65歳になるまで年額で約59万円の「中高齢寡婦加算」も上乗せされます。

これらから子供がいる妻は、子ども18歳になるまでは遺族基礎年金と遺族厚生年金を受け取れます。そして子どもが18歳以上になった場合は、制度上、子どもがいないとみなされるため遺族厚生年金と中高齢の寡婦加算を受け取れます。つまり、子どもがいる妻は、常に2つの年金を受給できるわけです。

留意点は、子どもがいない妻は遺族基礎年金を受け取れませんが、遺族厚生年金を受け取れることです。

55歳未満の夫には、遺族年金の受給権がない

一方、夫が遺族の場合はどうなるでしょうか。55歳未満の夫には遺族年金の受給権がありません。遺族基礎年金および遺族厚生年金を受給するのは子どもになります。

ですが子どもが18歳以上になると、遺族年金はすべてストップしてしまいます。いうまでもなく「寡婦加算」はありません。

では遺族が母と子1人の場合と、父と子の場合を比べてみましょう。

...

清水香(Kaori Shimizu)

FP&社会福祉士事務所OfficeShimizu代表

1968年東京生まれ。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランナー(FP)業務を開始。2001年に独立後、翌年に生活設計塾クルー取締役に就任。2019年よりOfficeShimizu代表。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、テレビ出演も多数。 財務省の地震保険制度に関する委員を歴任、現在「地震保険制度等研究会」委員。日本災害復興学会会員。

1968年東京生まれ。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランナー(FP)業務を開始。2001年に独立後、翌年に生活設計塾クルー取締役に就任。2019年よりOfficeShimizu代表。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、テレビ出演も多数。 財務省の地震保険制度に関する委員を歴任、現在「地震保険制度等研究会」委員。日本災害復興学会会員。

FP&社会福祉士事務所OfficeShimizu代表

前回記事「相続税や所得税にも影響、死亡保険金の受け取り方の注意点は?」を読む

共働き世帯が増えています。

それまで多数派だった専業主婦世帯と比べると、共働き世帯は1980年から徐々に増え、2019年時点で専業主婦世帯の2倍を超える水準となっています。

■共働き世帯と専業主婦世帯の推移

出所:労働政策研究・研修機構

近年、女性の労働者はどんどん増えています。総務省の「労働力調査(2019年)」によれば、女性の就業率はこの10年で10%を超える上昇がみられ、現在、15~64歳の71%が働いています。

夫が世帯主の世帯では、家計の実収入に占める妻の収入の割合もジワリと上昇しています。

妻の収入は家計の4分の1を占めるまでに

家計調査(家計収支編・2019年度)によれば、妻の勤労収入は家計の4分の1を占めるようになっており、同様の傾向を日本生協連「2017年全国生計費調査(2018年)」でも見ることができます。

家計リスクを抑える観点から見れば、これは望ましい傾向です。

片働き世帯は働き手の死亡や就業不能時の収入リスクが高く、収入喪失リスクに対し脆弱です。

一方の共働き世帯は、いずれかが倒れても、もう一方の収入が確保されるため、収入喪失リスクを分散できるメリットがあります。

このように共働き世帯が増えたことで、留意しておきたいのが、妻の家計寄与度が高くなるほど、妻に何かあったときの家計リスクも高まってしまうということです。

いざというときには国による遺族年金の支えはありますが、現行の制度には落とし穴があるのをご存じでしょうか。今回は、共働き世帯で見過ごされがちな制度の問題点について取り上げます。

子どもがいれば「遺族基礎年金」を受け取れる

公的年金制度には原則65歳になってから受給できる「老齢」年金のほかに、現役世代でも給付を受けられる「障害」年金や「遺族」年金があります。

今回のテーマである遺族年金は、世帯によってもらえる年金が変わることが注意点になります。

ポイントは3つあります。

まず1点目。18歳未満の子どもがいると、「遺族基礎年金」が受け取れます。正確には、子どもが18歳の誕生日を迎えても、その年度内までは対象です。また20歳未満で障害年金の障害等級が1級または2級の子も対象です。

この対象となる子どもの数に応じて、さらに配偶者と子ども、あるいはひとり親の死亡で子どもだけが残された場合で金額が変わります。

たとえば、遺族の構成が配偶者(妻もしくは夫)と子ども2人の場合、給付される遺族基礎年金は123万1500円、月額にして10万円強になります。

ここで注意点は、上の子どもが18歳に到達した年度を超えると、給付のうえでは子ども1人ということになり、年金額は100万6600円、月額にして8万円強に下がります。

子どもがいれば、死亡者が自営業でも会社員でも職業・性別を問いません。また遺族に収入がある場合でも、恒常的な収入が年850万円未満であれば、遺族基礎年金を受給できます。

念押しになりますが、遺族基礎年金は「支給対象となる子ども」がいない場合は、支給されません。

■遺族基礎年金の年間受給額(2020年の場合)

| 子の数 | 遺族の構成 | |

|---|---|---|

| 配偶者と子 | 子のみ | |

| 1人 | 100万6600円 | 78万1700円 |

| 2人 | 123万1500円 | 100万6600円 |

| 3人 | 130万6500円 | 108万1600円 |

会社員と公務員の遺族には「遺族厚生年金」もある

そして2点目。死亡した人が会社員や公務員の場合は、厚生年金に加入していたので、遺族には「遺族厚生年金」が給付されます。

年金額は加入期間や生前の給与(=平均報酬月額・平均標準報酬額)に応じて決まり、加入期間が短くても25年加入したものとして計算されます。

遺族厚生年金の額は、これまでに納めた保険料で導き出される老齢厚生年金額の4分の3の金額となります。

たとえば2003年以降に年金に加入し、年収の12分の1(=平均標準報酬額)が30万円の場合、これをベースに計算した遺族厚生年金の年額は37万円になります *1。

*1 (30万円×5.481/1000×2003年4月以降の加入月数) × 3/4。なお加入月数は300カ月を保証

ちなみに、毎年誕生日に送られてくる「ねんきん定期便」に記載されている「老齢厚生年金の額」に4分の3をかければ、自分の遺族厚生年金は簡単に計算できます。なお加入月数が300カ月未満の場合は、「年金額×300÷加入月数×3/4」で計算します。

会社員もしくは公務員の夫が死亡した場合、遺族は遺族基礎年金と遺族厚生年金をダブルで受給できます。先ほどの例を当てはめると、遺族が配偶者と子ども2人なら、約123万円+約37万円で年額160万円、月額約13万円を受給できるわけです。

遺族が夫か妻かで起きる違い

ただし、遺族が「夫」か「妻」かで、受け取れる期間は変わります。これが3点目です。

遺族が「妻」の場合、妻は夫の遺族厚生年金を、自分の老齢年金が始まる65歳まで受給できます。

それ以降は、自分(妻)の老齢厚生年金に加え、夫の遺族厚生年金と自分の老齢厚生年金との差額分を、一生もらい続けることができます。

子どもがいない妻(子どもが18歳以上になった場合を含む)には、さらに40~65歳になるまで年額で約59万円の「中高齢寡婦加算」も上乗せされます。

これらから子供がいる妻は、子ども18歳になるまでは遺族基礎年金と遺族厚生年金を受け取れます。そして子どもが18歳以上になった場合は、制度上、子どもがいないとみなされるため遺族厚生年金と中高齢の寡婦加算を受け取れます。つまり、子どもがいる妻は、常に2つの年金を受給できるわけです。

留意点は、子どもがいない妻は遺族基礎年金を受け取れませんが、遺族厚生年金を受け取れることです。

55歳未満の夫には、遺族年金の受給権がない

一方、夫が遺族の場合はどうなるでしょうか。55歳未満の夫には遺族年金の受給権がありません。遺族基礎年金および遺族厚生年金を受給するのは子どもになります。

ですが子どもが18歳以上になると、遺族年金はすべてストップしてしまいます。いうまでもなく「寡婦加算」はありません。

では遺族が母と子1人の場合と、父と子の場合を比べてみましょう。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...