米株

米株

【特集】1万円復活も見えたソニー株は、「コングロマリット・プレミアム」時代の先駆け?

大川智宏の「日本株・数字で徹底診断!」 第52回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「バリュー株、"秘密の楽園"はこの2つにあり」を読む

騒然とした米大統領選の影に隠れて関心が削がれてしまった感もありますが、2021年3月期の中間決算がピークを迎えていました。

未公表だった今期予想の開示や、期初予想を上方修正する企業も続々と現れている中で、株式市場からひときわ注目された企業があります。

日本が誇るエレクトロニクスメーカーのソニー<6758>です。同社は今中間期に目を見張るような好決算を発表し、さらに通期見通しの引き上げを発表しました。

決算発表後に株価急騰

他の国際優良銘柄が軒並み大幅な減益に陥る中で、ソニーは第2四半期累計の営業利益・純利益ともに過去最高益を2年ぶりに更新しています。新型ゲーム機「プレイステーショ5」(PS5)の発売を前にして、すでに絶好調といえる業績の強さを見せつけました。

好決算を受け、株価も急騰を続けていました。

■過去1年間のソニーとTOPIXの株価(1年前=1)

出所:データストリーム

ただ、ソニーのイメージであるエレクトロニクス製品で、テレビやカメラがバカ売れしているという話を聞きません。ゲーム機は健闘していると想像はできますが、ライバルである任天堂<7974>の「あつまれ どうぶつの森」のような大ヒットが出ているわけではありません。

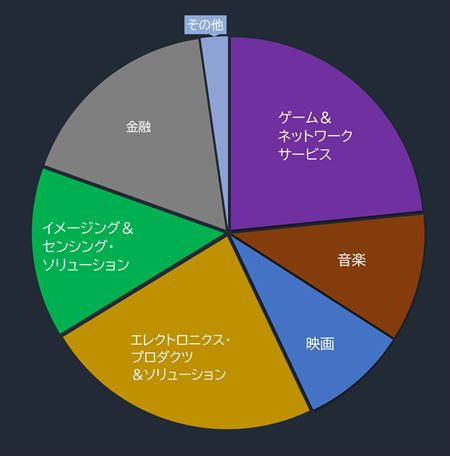

同社を象徴するエレクトロニクス分野で「なぜこのご時世に最高益なのか」を簡単にイメージできないのが、ソニーなのです。そこで、今回の決算内容を事業セグメントごとにみていきましょう。まずは、セグメント別の売上高の構成比です。

■ソニーの第二四半期決算 セグメント別売上高構成比

出所:会社資料

同社をイメージする「エレクトロニクス・プロダクツ&ソリューション」部門や「イメージング&センシング・ソリューション」部門は依然として売上比率は大きいものの、最大を占めるのは「ゲーム&ネットワークサービス」部門になります。

同部門では現行モデルの「プレイステーション4」向け新作ソフトが好調であったことと、オンラインゲームサービスである「プレイステーションプラス」の加入者数が増加したことなどが大きいようです。

この「ゲーム&ネットワーク」部門と「音楽」「映画」「金融」を合わせると、すでに6割以上の売り上げが、非製造業で占められており、実態はエレクトロニクスメーカーではなく「総合エンターテインメントサービス企業」と呼ぶのが適切と思われます。

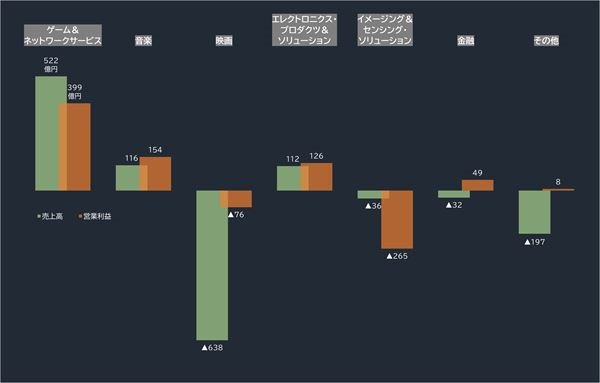

続いて、部門別の売上高と営業利益の対前年同期から増減幅を確認してみました。下のグラフに示したように、ここでも「ゲーム&ネットワークサービス」部門の強さが際立ちます。

■ソニーの今中間期のセグメント別売上高と営業利益の増減(対前年同期)

出所:データストリーム

同社の祖業である「エレクトロニクス・プロダクツ&ソリューション」部門も業績向上に一役買っていますが、ゲーム&ネットワーク部門と比べると、貢献度は低くなっています。

このセグメント別の業績変化のポイントは、「映画」や「イメージング&センシング・ソリューション」の不振を、「ゲーム&ネットワークサービス」を筆頭にマイナスの影響を打ち消し、全体力で最高益に持ってきたことです。

コングロマリットはディスカウントではなく、プレミアムをもたらす?

これらの状況を鑑みると、ソニーでは各部門が相互に穴埋めしてリスクをヘッジしながら利益を生み出していく、まさしく「コングロマリット」と言っても過言ではない企業形態と言えます。

しかし、一般的なコングロマリットのイメージとしては「コングロマリット・ディスカウント」という言葉に代表されるように、決して良いものではありません。

多様なビジネスを展開しすぎて何をやっているのか分からない、全容が見えないという不透明感は、株式投資の観点からは到底ポジティブに映るものではありません。

この例としてよく引き合いに出されるのが、総合商社です。商社は、様々な商品の輸出入、資源開発、投資ビジネスなど、扱うビジネスが多岐にわたります。この複雑さと「資源」というシクリカル性の高さから、PERは万年割安の状態が続いています。

これに対してソニーは、商社ほどではないにしろ電機メーカーの中では幅広い商品・サービスを手掛けていながら、コロナ禍でも年初来高値に迫る勢いで堅調に上昇を続けています。

言い換えれば、現在のソニーはコングロマリット・ディスカウントならぬ「コングロマリット・プレミアム」時代の幕開けを告げうる存在なのかもしれません。

しかし、その認識は果たして本当に正しいのでしょうか? 今回は、株式投資の観点で、コングロマリット・プレミアムは存在するのか、という点を定量的に検証していきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「バリュー株、"秘密の楽園"はこの2つにあり」を読む

騒然とした米大統領選の影に隠れて関心が削がれてしまった感もありますが、2021年3月期の中間決算がピークを迎えていました。

未公表だった今期予想の開示や、期初予想を上方修正する企業も続々と現れている中で、株式市場からひときわ注目された企業があります。

日本が誇るエレクトロニクスメーカーのソニー<6758>です。同社は今中間期に目を見張るような好決算を発表し、さらに通期見通しの引き上げを発表しました。

決算発表後に株価急騰

他の国際優良銘柄が軒並み大幅な減益に陥る中で、ソニーは第2四半期累計の営業利益・純利益ともに過去最高益を2年ぶりに更新しています。新型ゲーム機「プレイステーショ5」(PS5)の発売を前にして、すでに絶好調といえる業績の強さを見せつけました。

好決算を受け、株価も急騰を続けていました。

■過去1年間のソニーとTOPIXの株価(1年前=1)

出所:データストリーム

ただ、ソニーのイメージであるエレクトロニクス製品で、テレビやカメラがバカ売れしているという話を聞きません。ゲーム機は健闘していると想像はできますが、ライバルである任天堂<7974>の「あつまれ どうぶつの森」のような大ヒットが出ているわけではありません。

同社を象徴するエレクトロニクス分野で「なぜこのご時世に最高益なのか」を簡単にイメージできないのが、ソニーなのです。そこで、今回の決算内容を事業セグメントごとにみていきましょう。まずは、セグメント別の売上高の構成比です。

■ソニーの第二四半期決算 セグメント別売上高構成比

出所:会社資料

同社をイメージする「エレクトロニクス・プロダクツ&ソリューション」部門や「イメージング&センシング・ソリューション」部門は依然として売上比率は大きいものの、最大を占めるのは「ゲーム&ネットワークサービス」部門になります。

同部門では現行モデルの「プレイステーション4」向け新作ソフトが好調であったことと、オンラインゲームサービスである「プレイステーションプラス」の加入者数が増加したことなどが大きいようです。

この「ゲーム&ネットワーク」部門と「音楽」「映画」「金融」を合わせると、すでに6割以上の売り上げが、非製造業で占められており、実態はエレクトロニクスメーカーではなく「総合エンターテインメントサービス企業」と呼ぶのが適切と思われます。

続いて、部門別の売上高と営業利益の対前年同期から増減幅を確認してみました。下のグラフに示したように、ここでも「ゲーム&ネットワークサービス」部門の強さが際立ちます。

■ソニーの今中間期のセグメント別売上高と営業利益の増減(対前年同期)

出所:データストリーム

同社の祖業である「エレクトロニクス・プロダクツ&ソリューション」部門も業績向上に一役買っていますが、ゲーム&ネットワーク部門と比べると、貢献度は低くなっています。

このセグメント別の業績変化のポイントは、「映画」や「イメージング&センシング・ソリューション」の不振を、「ゲーム&ネットワークサービス」を筆頭にマイナスの影響を打ち消し、全体力で最高益に持ってきたことです。

コングロマリットはディスカウントではなく、プレミアムをもたらす?

これらの状況を鑑みると、ソニーでは各部門が相互に穴埋めしてリスクをヘッジしながら利益を生み出していく、まさしく「コングロマリット」と言っても過言ではない企業形態と言えます。

しかし、一般的なコングロマリットのイメージとしては「コングロマリット・ディスカウント」という言葉に代表されるように、決して良いものではありません。

多様なビジネスを展開しすぎて何をやっているのか分からない、全容が見えないという不透明感は、株式投資の観点からは到底ポジティブに映るものではありません。

この例としてよく引き合いに出されるのが、総合商社です。商社は、様々な商品の輸出入、資源開発、投資ビジネスなど、扱うビジネスが多岐にわたります。この複雑さと「資源」というシクリカル性の高さから、PERは万年割安の状態が続いています。

これに対してソニーは、商社ほどではないにしろ電機メーカーの中では幅広い商品・サービスを手掛けていながら、コロナ禍でも年初来高値に迫る勢いで堅調に上昇を続けています。

言い換えれば、現在のソニーはコングロマリット・ディスカウントならぬ「コングロマリット・プレミアム」時代の幕開けを告げうる存在なのかもしれません。

しかし、その認識は果たして本当に正しいのでしょうか? 今回は、株式投資の観点で、コングロマリット・プレミアムは存在するのか、という点を定量的に検証していきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...