米株

米株

【特集】「今期なんて関係ねぇ!」の上昇相場、その強者とは

大川智宏の「日本株・数字で徹底診断!」 第42回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

新型コロナウイルス(以下、コロナ)の終息期待の高まりと同期するように、株式市場が猛烈な勢いで上昇を見せています。直近の米雇用統計は予想外の好数値となりましたが、世界中で経済統計は依然として「史上最悪」のオンパレードの状況。足元の急騰相場は、それを無視するかの様相を見せています。

少なくとも定量的な分析で、ここまで株価が回復する根拠は見当たりません。多くの識者から言われる「過剰流動性」によるリスク資産の押し上げがその原動力となっている可能性は高いでしょう。

とはいえ、業績が悪化し続け、多くの企業で今期の業績予想すら公表できない環境下で、いくらカネ余りであっても資金が流れ込み続けるのは違和感しかありません。コロナ前も、過度な成長期待から業績に比して株価は強気に過ぎる状況にありましたが、足元はそれを大きく凌駕する状況になっています。

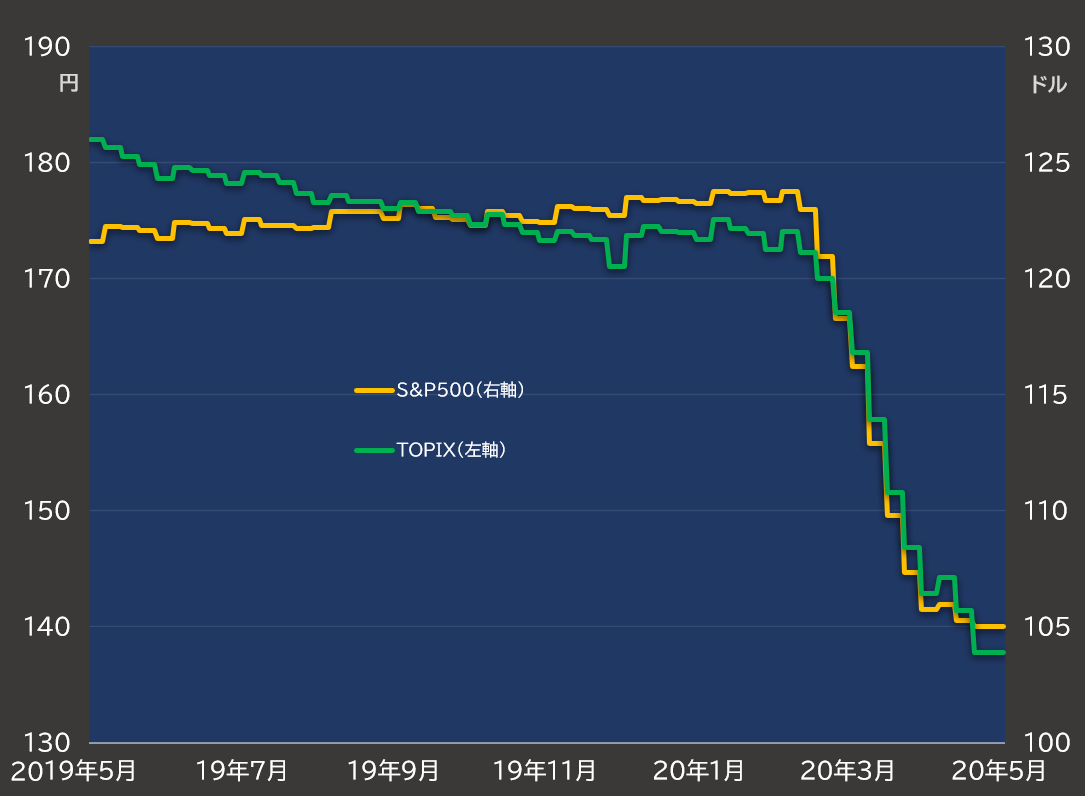

予想PERはコロナ前水準に回復

事実として、日本のTOPIX(東証株価指数)および米国のS&P500種株価指数の12カ月先予想PER(株価収益率)は、コロナ前を大幅に上回る水準にまで回復しています。

■日本株と米国株 12カ月先予想PERの推移

出所:データストリーム

これが意味するのは、シンプルです。リスク資産である株式に資金が流入してプレミアムが付く状況が、コロナ前を超えているということです。コロナ前である2019年末時点では、景気が順調で、株価が高騰を続ける楽観の極みにありました。

具体的に確認しましょう。TOPIXでコロナ前のPERのピークは、2019年12月27日の14.4倍です。これに対して足元は15.3倍です(原稿執筆時点)。つまり6%以上もリスクプレミアムが乗っている計算になります。

一般に、恐慌相場などでは利益の減少に株価が追い付かない局面や、市場全体が赤字ギリギリに陥るような状態では、分母のEPS(1株当たり純利益)が限界まで低下するため、一時的に強烈なPERの上昇が発生することはあります。

しかし、現在の相場はそのような悲壮感はなく、減益トレンドは進行しているとはいえ、赤字には程遠い水準です。上昇の仕方も、ただ淡々と上値を追っていくような展開で、乱高下して混乱している様子もありません。

日米の予想EPSは、だだ下がりだが…

これが、前述の過剰流動性相場による需給の効果だ、と言われればそれまでですが、少なくとも業績の低迷とその継続が予想される中で、本当にファンダメンタルズを無視して株価が上昇しうるものなのか、という点は甚だ疑問です。

参考までに、以下は12カ月先予想EPSの推移ですが、見通しは確実に悪化を続けていることは事実です。この状況下で、コロナ前の好況以上に株式が評価されているとはにわかに信じられません。

■日本株と米国株 12カ月先予想EPSの推移

出所:データストリーム

では、この状況の中で、投資家は一体何に期待をして株を買っているのでしょうか。結論を先に述べれば、来期以降(2期先)の業績に対するアナリスト・コンセンサス予想になります。

基本的にはコロナは終息に向かっていますが、その正確な時期は誰にも分かりません。今夏の間に完全に解決するかもしれませんし、今年末または来年の初頭、いやさらにその先まで引っ張るかもしれません。

とはいえ、仮に第2波が到来するにしても、ワクチンの開発時間なども含めて現時点から1年以上の長期にわたってこの混乱が続くというのは考えにくいでしょう。

そうなると、今期や12カ月先程度の予想は強かろうが弱かろうがほとんどアテにならなくなります。そもそも企業が予想を出せない状況で分析しても根拠がありません。しかし、来期以降の予想であれば世界経済の落ち着きを前提とすれば比較的信ぴょう性が高まります。

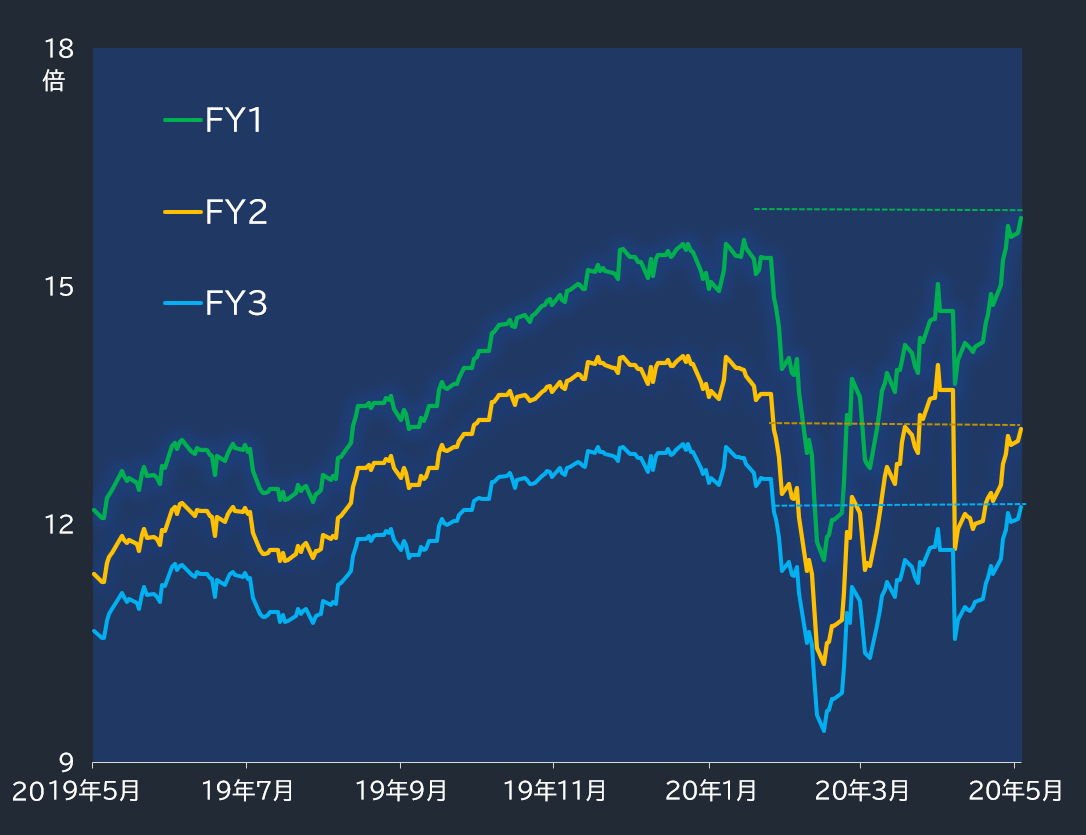

日本は2期先、3期先で割安感、米国は3期先でなら

この観点に基づいて、1期先(FY1)、2期先(FY2)、3期先(FY3)のコンセンサス予想EPSを使用してTOPIXのPERを計算してみると、以下の図のようにそこにわずかながら日本株を「買える」ポテンシャルを見出すことができます。

■日本株の期先別・予想PERの推移

出所:データストリーム

FY1のPERはすでにコロナ前の水準を超えて割高な水準となってしまっていますが、FY2、FY3の業績に基づく予想PERは依然としてコロナ前との比較でやや割安感があります。コロナ前のピークと比較すれば、FY2は7%、FY3は6%程度のディスカウントです。

つまり、1期先の状況など誰にも分からず予想の価値を持たないため割高だろうと関係ない(そもそも見られていない)が、来期以降のコロナ終息がほぼ確実視できるほど将来のPERのプレミアムで見ればまだ買う余地がある、ということになるかと思います。

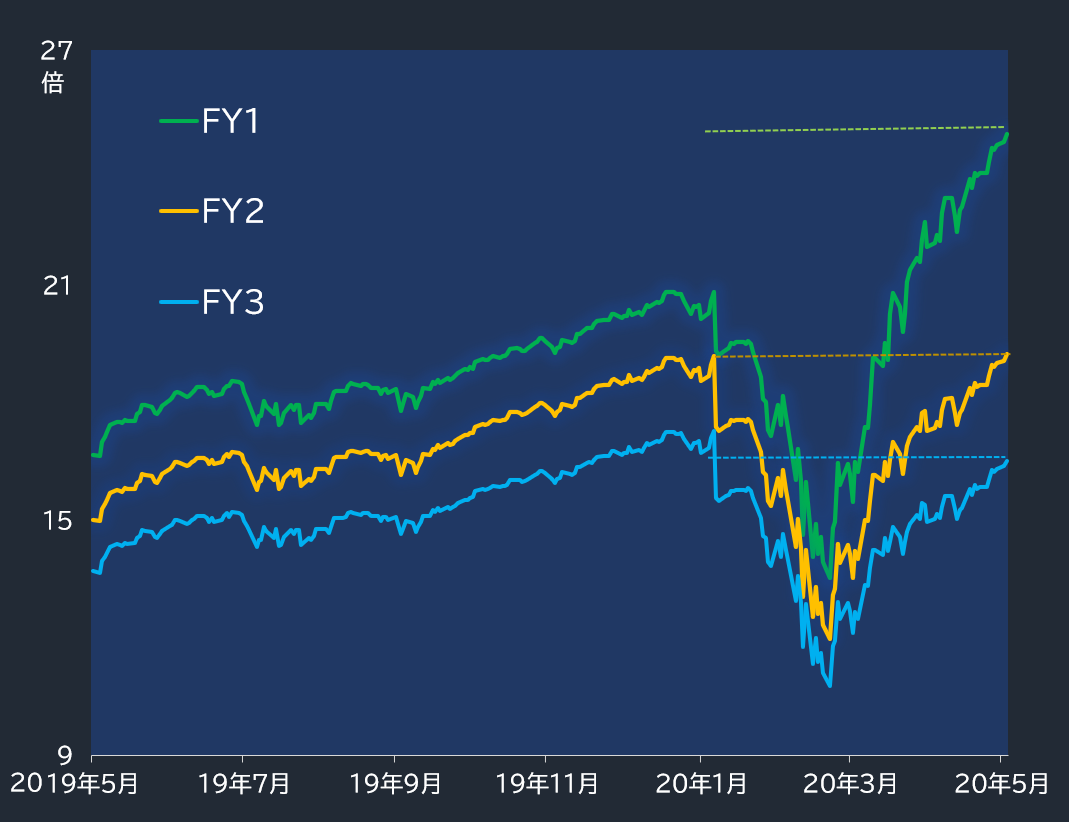

ちなみに、この状況は米国もほぼ同一ですが会計期間の織り込まれ方の違いはやや極端で、FY2はほぼ織り込まれ、FY3に水準訂正の余地が残存している状況です。

■米国株の期先別・予想PERの推移

出所:データストリーム

さすがに3期先となると、それこそアナリストの予想の精度自体に難が出てくるため、現状で最も利用価値の高い予想がFY2であるとすれば、そこに残存余力が残っている日本株市場が直近で他国よりも強めの推移を見せているのも納得感があります。

また、これについて個別銘柄でデータを集計していくと、少々興味深い傾向を見て取ることができます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

新型コロナウイルス(以下、コロナ)の終息期待の高まりと同期するように、株式市場が猛烈な勢いで上昇を見せています。直近の米雇用統計は予想外の好数値となりましたが、世界中で経済統計は依然として「史上最悪」のオンパレードの状況。足元の急騰相場は、それを無視するかの様相を見せています。

少なくとも定量的な分析で、ここまで株価が回復する根拠は見当たりません。多くの識者から言われる「過剰流動性」によるリスク資産の押し上げがその原動力となっている可能性は高いでしょう。

とはいえ、業績が悪化し続け、多くの企業で今期の業績予想すら公表できない環境下で、いくらカネ余りであっても資金が流れ込み続けるのは違和感しかありません。コロナ前も、過度な成長期待から業績に比して株価は強気に過ぎる状況にありましたが、足元はそれを大きく凌駕する状況になっています。

予想PERはコロナ前水準に回復

事実として、日本のTOPIX(東証株価指数)および米国のS&P500種株価指数の12カ月先予想PER(株価収益率)は、コロナ前を大幅に上回る水準にまで回復しています。

■日本株と米国株 12カ月先予想PERの推移

出所:データストリーム

これが意味するのは、シンプルです。リスク資産である株式に資金が流入してプレミアムが付く状況が、コロナ前を超えているということです。コロナ前である2019年末時点では、景気が順調で、株価が高騰を続ける楽観の極みにありました。

具体的に確認しましょう。TOPIXでコロナ前のPERのピークは、2019年12月27日の14.4倍です。これに対して足元は15.3倍です(原稿執筆時点)。つまり6%以上もリスクプレミアムが乗っている計算になります。

一般に、恐慌相場などでは利益の減少に株価が追い付かない局面や、市場全体が赤字ギリギリに陥るような状態では、分母のEPS(1株当たり純利益)が限界まで低下するため、一時的に強烈なPERの上昇が発生することはあります。

しかし、現在の相場はそのような悲壮感はなく、減益トレンドは進行しているとはいえ、赤字には程遠い水準です。上昇の仕方も、ただ淡々と上値を追っていくような展開で、乱高下して混乱している様子もありません。

日米の予想EPSは、だだ下がりだが…

これが、前述の過剰流動性相場による需給の効果だ、と言われればそれまでですが、少なくとも業績の低迷とその継続が予想される中で、本当にファンダメンタルズを無視して株価が上昇しうるものなのか、という点は甚だ疑問です。

参考までに、以下は12カ月先予想EPSの推移ですが、見通しは確実に悪化を続けていることは事実です。この状況下で、コロナ前の好況以上に株式が評価されているとはにわかに信じられません。

■日本株と米国株 12カ月先予想EPSの推移

出所:データストリーム

では、この状況の中で、投資家は一体何に期待をして株を買っているのでしょうか。結論を先に述べれば、来期以降(2期先)の業績に対するアナリスト・コンセンサス予想になります。

基本的にはコロナは終息に向かっていますが、その正確な時期は誰にも分かりません。今夏の間に完全に解決するかもしれませんし、今年末または来年の初頭、いやさらにその先まで引っ張るかもしれません。

とはいえ、仮に第2波が到来するにしても、ワクチンの開発時間なども含めて現時点から1年以上の長期にわたってこの混乱が続くというのは考えにくいでしょう。

そうなると、今期や12カ月先程度の予想は強かろうが弱かろうがほとんどアテにならなくなります。そもそも企業が予想を出せない状況で分析しても根拠がありません。しかし、来期以降の予想であれば世界経済の落ち着きを前提とすれば比較的信ぴょう性が高まります。

日本は2期先、3期先で割安感、米国は3期先でなら

この観点に基づいて、1期先(FY1)、2期先(FY2)、3期先(FY3)のコンセンサス予想EPSを使用してTOPIXのPERを計算してみると、以下の図のようにそこにわずかながら日本株を「買える」ポテンシャルを見出すことができます。

■日本株の期先別・予想PERの推移

出所:データストリーム

FY1のPERはすでにコロナ前の水準を超えて割高な水準となってしまっていますが、FY2、FY3の業績に基づく予想PERは依然としてコロナ前との比較でやや割安感があります。コロナ前のピークと比較すれば、FY2は7%、FY3は6%程度のディスカウントです。

つまり、1期先の状況など誰にも分からず予想の価値を持たないため割高だろうと関係ない(そもそも見られていない)が、来期以降のコロナ終息がほぼ確実視できるほど将来のPERのプレミアムで見ればまだ買う余地がある、ということになるかと思います。

ちなみに、この状況は米国もほぼ同一ですが会計期間の織り込まれ方の違いはやや極端で、FY2はほぼ織り込まれ、FY3に水準訂正の余地が残存している状況です。

■米国株の期先別・予想PERの推移

出所:データストリーム

さすがに3期先となると、それこそアナリストの予想の精度自体に難が出てくるため、現状で最も利用価値の高い予想がFY2であるとすれば、そこに残存余力が残っている日本株市場が直近で他国よりも強めの推移を見せているのも納得感があります。

また、これについて個別銘柄でデータを集計していくと、少々興味深い傾向を見て取ることができます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...