米株

米株

【特集】人気だけど割高で手を出せない、は本当に正しい?

大川智宏の「日本株・数字で徹底診断!」 第41回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「コロナで進む飲食サービスのドーナツ化、都心依存度の低い銘柄はおいしい?」を読む

新型コロナウイルス(以下、コロナ)は、世界的に徐々に終息への兆しが見え始め、それを先取りするかのように株式市場は一足早く力強い反転を見せ始めています。景気や業績が低迷する中での、株式の強い上昇の背景にあるのは、とてつもない規模の「過剰流動性」です。

それを象徴する現象として、コロナに伴う世界的な株式市場の暴落以降、安全資産である金とリスク資産の筆頭である株式市場という真逆の属性を有する資産が、同期して反転上昇を見せています。このように過剰流動性がもたらす株式市場において、盲目的に投資を続けるのは危険が伴います。

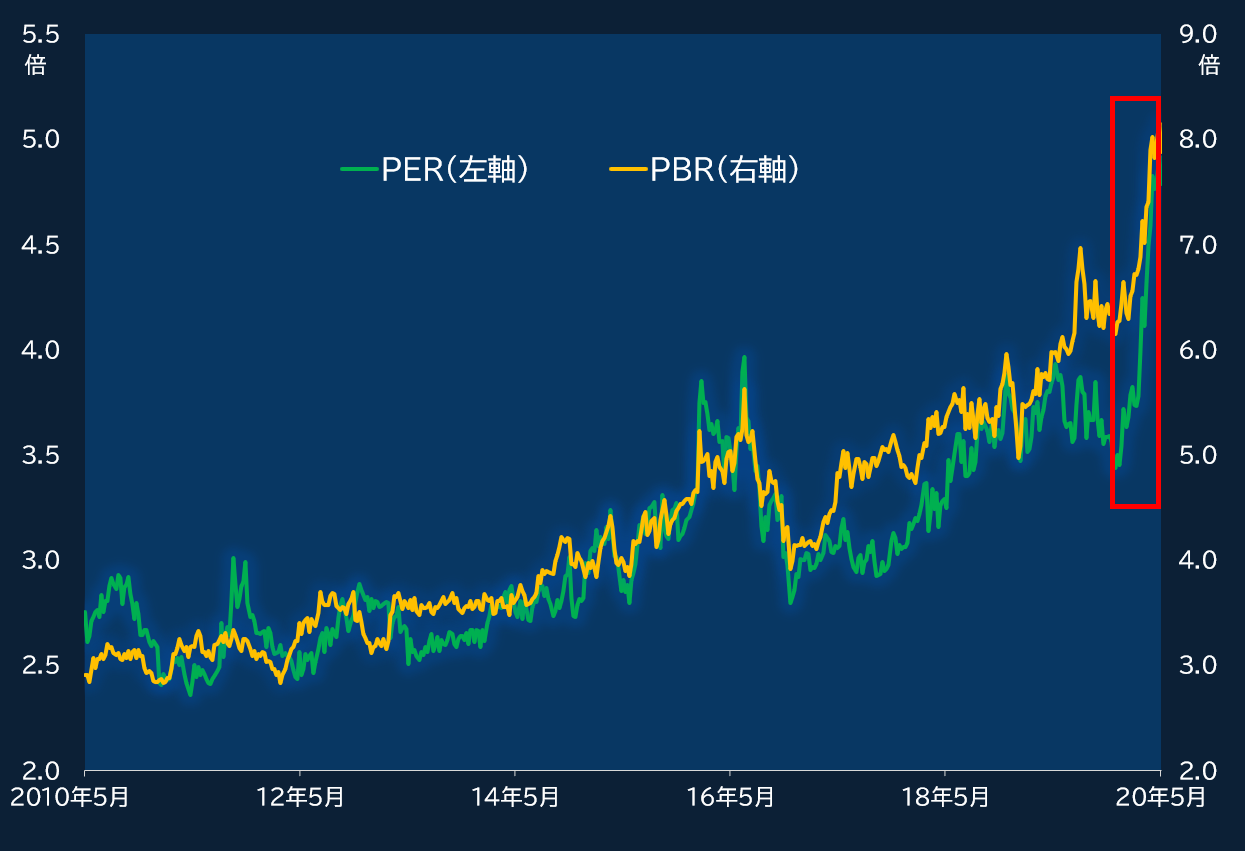

通常は、経済が想定よりも悪化した場合でも耐えうる優良銘柄に、資金が集中するようになります。これを定量的に見るには、以下の市場内バリュースプレッドが適切でしょう。

株式市場内における高バリュエーションの銘柄と低バリュエーションの銘柄の格差(倍率)を見たものです。具体的には、下のグラフではTOPIX(東証株価指数)500の構成銘柄について、

各時点での上位10%点と下位10%点のPERおよびPBR(ともに12カ月先予想)を抽出、

それそれで上位÷下位の比率を出したものを時系列で10年間追ったものになります。

一言でいえば「上位の銘柄群のバリュエーションが下位の銘柄群のバリュエーションの何倍か」を観察しています。

■PERとPBRバリュースプレッド(高PER群÷低PER群と高BER群÷低PBR群)

出所:データストリーム

AIとITの浸透で、高PER株は優良、低PER株はリスクに変わった

ここで、一体どのような銘柄が、高PERないし高PBRとなる、またはその逆にPERやPBRが下がり続けるのか考えてみます。

一般に、PERやPBRは銘柄の割安性を見る指標として知られていますが、AI(人工知能)やIT(情報技術)の発達によって情報の効率性が極限まで高まった現在では、この視点は正しくありません。ITの発展で、基本的に株価を形成する情報は瞬時に株価に織り込まれていると考えるべきで、そこにわれわれ人間が考えるようなミスは存在しえないというのが前提です。

そうなると、高PER株は、数年先の大きな成長を織り込んでいるか、その他の質的な側面(財務など)が好感されて買われ続けている優良銘柄であり、逆に低PER株は目先の利益の信頼性に乏しい(またはその先の成長がない)か、その他の質的な要素が敬遠されて売られているリスク銘柄、ということになります。

上のグラフのように、高PER、高PBR銘柄のバリュエーションが上がり続け、低PER、低PBRの銘柄が相対的に劣後し続けるということは、まさにこの状況を示していることに他なりません。高いバリュエーションを実現する優良銘柄に、割高であっても買われすぎであっても関係なく、カネ余りの資金が一方的に流れ込み続けているのです。これは、日本だけでなく世界共通で発生している現象で、人気銘柄はどんな国でも延々と割高化し続けています。

ここ数年は、「人気・高PER株が高成績をもたらす傾向」を利用

ここからが本題です。景気の見通しが晴れないかぎりこの異常なカネ余りの状態が続くのであれば、過熱していようが高バリュエーション銘柄の上値を追っていくべきか、という議論です。

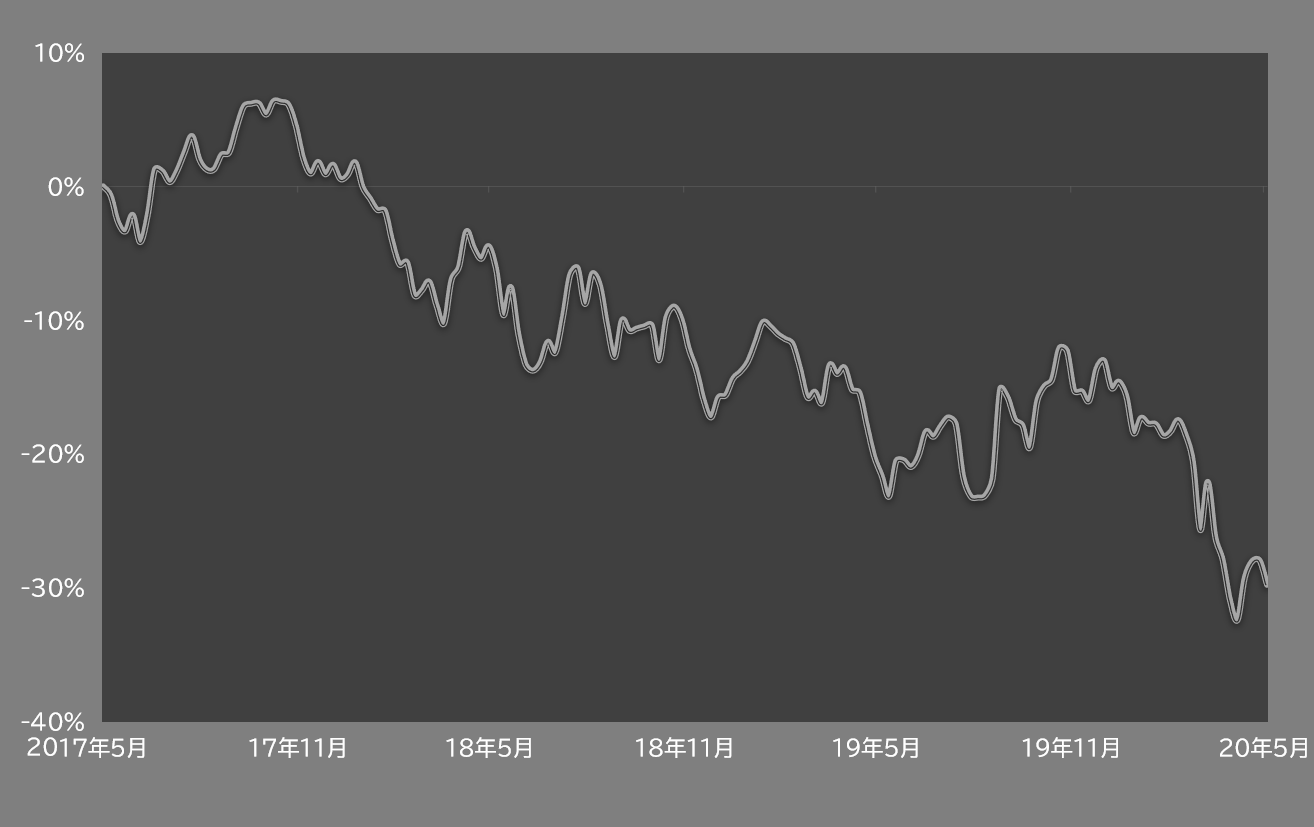

答えは正解です。下のグラフがそれを示しています。割安株投資の原理原則に従って、過去3年間で低PER銘柄を買い、高PER銘柄を売った(または空売りした)場合のパフォーマンスは目も当てられない大惨事となっています。

■過去3年間のPERファクターリターン

出所:データストリーム

この結果から、ここ数年からの株式市場では、高PERや高PBRの銘柄、つまり人気銘柄をそのまま追い続ければ、高い収益を得られる可能性は高いことになります。しかし、それでもやはり、割高な銘柄は長期間延々と買われ続けてきた銘柄なので、需給的に利食いの圧力にさらされやすいことには変わりなく、エントリーのタイミングを間違えれば短期的に下落圧力にさらされてしまうリスクが存在することは否定できません。

そこで、この人気銘柄の後追い投資にもう1つスパイスを加えてみようと思います。「バリュー・ボリンジャー」という観点です。これは、計量分析の範囲では一般的な戦術ですが、テクニカル指標で最も知名度があるといっても過言ではないボリンジャーバンドを、株価ではなくPERなどのバリュエーション指標を使用して投資をする、という手法です。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「コロナで進む飲食サービスのドーナツ化、都心依存度の低い銘柄はおいしい?」を読む

新型コロナウイルス(以下、コロナ)は、世界的に徐々に終息への兆しが見え始め、それを先取りするかのように株式市場は一足早く力強い反転を見せ始めています。景気や業績が低迷する中での、株式の強い上昇の背景にあるのは、とてつもない規模の「過剰流動性」です。

それを象徴する現象として、コロナに伴う世界的な株式市場の暴落以降、安全資産である金とリスク資産の筆頭である株式市場という真逆の属性を有する資産が、同期して反転上昇を見せています。このように過剰流動性がもたらす株式市場において、盲目的に投資を続けるのは危険が伴います。

通常は、経済が想定よりも悪化した場合でも耐えうる優良銘柄に、資金が集中するようになります。これを定量的に見るには、以下の市場内バリュースプレッドが適切でしょう。

株式市場内における高バリュエーションの銘柄と低バリュエーションの銘柄の格差(倍率)を見たものです。具体的には、下のグラフではTOPIX(東証株価指数)500の構成銘柄について、

各時点での上位10%点と下位10%点のPERおよびPBR(ともに12カ月先予想)を抽出、

それそれで上位÷下位の比率を出したものを時系列で10年間追ったものになります。

一言でいえば「上位の銘柄群のバリュエーションが下位の銘柄群のバリュエーションの何倍か」を観察しています。

■PERとPBRバリュースプレッド(高PER群÷低PER群と高BER群÷低PBR群)

出所:データストリーム

AIとITの浸透で、高PER株は優良、低PER株はリスクに変わった

ここで、一体どのような銘柄が、高PERないし高PBRとなる、またはその逆にPERやPBRが下がり続けるのか考えてみます。

一般に、PERやPBRは銘柄の割安性を見る指標として知られていますが、AI(人工知能)やIT(情報技術)の発達によって情報の効率性が極限まで高まった現在では、この視点は正しくありません。ITの発展で、基本的に株価を形成する情報は瞬時に株価に織り込まれていると考えるべきで、そこにわれわれ人間が考えるようなミスは存在しえないというのが前提です。

そうなると、高PER株は、数年先の大きな成長を織り込んでいるか、その他の質的な側面(財務など)が好感されて買われ続けている優良銘柄であり、逆に低PER株は目先の利益の信頼性に乏しい(またはその先の成長がない)か、その他の質的な要素が敬遠されて売られているリスク銘柄、ということになります。

上のグラフのように、高PER、高PBR銘柄のバリュエーションが上がり続け、低PER、低PBRの銘柄が相対的に劣後し続けるということは、まさにこの状況を示していることに他なりません。高いバリュエーションを実現する優良銘柄に、割高であっても買われすぎであっても関係なく、カネ余りの資金が一方的に流れ込み続けているのです。これは、日本だけでなく世界共通で発生している現象で、人気銘柄はどんな国でも延々と割高化し続けています。

ここ数年は、「人気・高PER株が高成績をもたらす傾向」を利用

ここからが本題です。景気の見通しが晴れないかぎりこの異常なカネ余りの状態が続くのであれば、過熱していようが高バリュエーション銘柄の上値を追っていくべきか、という議論です。

答えは正解です。下のグラフがそれを示しています。割安株投資の原理原則に従って、過去3年間で低PER銘柄を買い、高PER銘柄を売った(または空売りした)場合のパフォーマンスは目も当てられない大惨事となっています。

■過去3年間のPERファクターリターン

出所:データストリーム

この結果から、ここ数年からの株式市場では、高PERや高PBRの銘柄、つまり人気銘柄をそのまま追い続ければ、高い収益を得られる可能性は高いことになります。しかし、それでもやはり、割高な銘柄は長期間延々と買われ続けてきた銘柄なので、需給的に利食いの圧力にさらされやすいことには変わりなく、エントリーのタイミングを間違えれば短期的に下落圧力にさらされてしまうリスクが存在することは否定できません。

そこで、この人気銘柄の後追い投資にもう1つスパイスを加えてみようと思います。「バリュー・ボリンジャー」という観点です。これは、計量分析の範囲では一般的な戦術ですが、テクニカル指標で最も知名度があるといっても過言ではないボリンジャーバンドを、株価ではなくPERなどのバリュエーション指標を使用して投資をする、という手法です。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...