米株

米株|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 38,283.85 | +257.68 | 154.77 | +0.23 | 44,296.51 | +426.16 | 3,267.19 | -103.21 |

| 0.68% | 0.15% | 0.97% | -3.06% | ||||

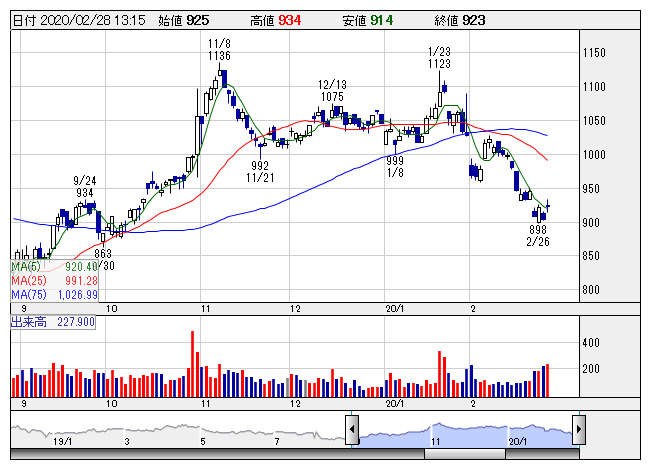

中国塗 <日足> 「株探」多機能チャートより

中国塗 <日足> 「株探」多機能チャートより

- ・【高配当利回り銘柄】ベスト30 <割安株特集> 2月26日版

- ・個人投資家・有限亭玉介:新型肺炎に市場が警戒!今注目する銘柄.. (02/23)

- ・10-12月期【利益倍増】企業はこれだ!〔第3弾〕 28社選出 <成長株特集> (02/27)

- ・「eラーニング」が12位にランク、全国小中高への臨時休校要請で関心.. (02/28)

- ・

電通、DeNAの大赤字で、「のれんは時限爆弾」の不都合な真実 (02/26)

電通、DeNAの大赤字で、「のれんは時限爆弾」の不都合な真実 (02/26) - ・「巣ごもり」関連に進路を取れ、新型コロナで“株高思惑”浮上中.. (02/26)

- ・「コロナウイルス」関連がランキングトップ、感染拡大が続き世界同時株安に.. (02/25)

- ・「遠隔医療」が5位にランク、新型肺炎拡大で注目度高まる<注目テーマ> (02/27)

- ・乱調相場に流されない、我が道を行く「爆上げセンバツ5銘柄」 <株探トップ特集> (02/22)

- ・新型コロナ相場第2幕、「院内感染防止」関連株にマーケットの視線.. (02/27)

株探からのお知らせ

日経平均

|

|

日 中 足 |

| 日 足 |

人気ニュース【ベスト5】

プレミアム会員限定コラム

お薦めコラム・特集