米株

米株

【特集】電通、DeNAの大赤字で、「のれんは時限爆弾」の不都合な真実

大川智宏の「日本株・数字で徹底診断!」 第35回

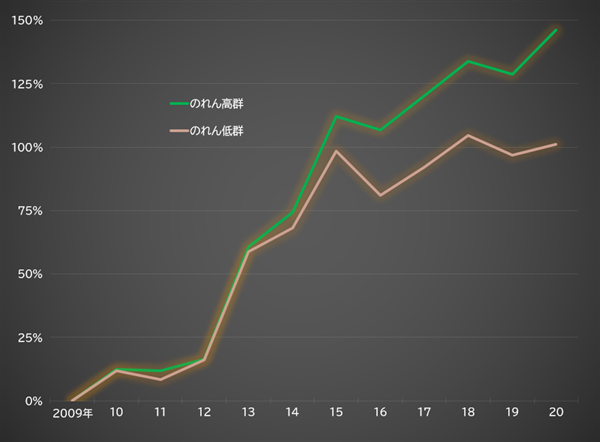

のれん比率が高い銘柄と低い銘柄、株価パフォーマンスが高いのは

こちらは、単純にのれん高群、のれん低群それぞれの平均パフォーマンスを累積して計測しています。計測データのフロントランを避ける(3月末決算のデータを基準に3月末からの1年間のリターンを計測すると、基準日から決算発表日までの2カ月程度の期間は本来決算情報を知りえない中で投資判断をしていたことになり、「ズル」になってしまう)ために、3月末決算の発表日が4月から5月の間にある銘柄のみに限定し、5月末から翌年3月末までの株価リターンを計測しています。

こちらも、のれん高群の方がパフォーマンスは良好です。

■のれんの高低別銘柄群 累積パフォーマンス

出所:データストリーム

これらの結果から、のれんが多いこと自体は、期先の収益性や株価に対してマイナスどころか、むしろプラスになる可能性の方が高いといえます。もちろん、時限爆弾化するのれんもありますが、それは一部の目立った事例であり、全体としては多額ののれんを抱える買収は功を奏していると言えそうです。

この検証結果について腑に落ちない感覚を抱いた方も多いと思います。一般的な感覚からすれば、資産価値を大きく上回る高い買い物をしてしまったのだから、収益に対する悪影響や事業リスクは増大するはずだと考えるのが普通だからです。

しかし、巨額買収によるシナジーや、資産価格に対するのれん、などという極めて定性的で難解な側面を頭ですべて理解しようとすることに問題があります。そこで、こののれんについて、単純に「PBR」を代理変数として説明すれば、しっくりくると思います。

のれんをPBR1倍超えに置き換えて分析すると、結果は

言うまでもなく、PBRは単純に純資産と株価の関係性を表した指標で、1倍割れならば簿価割れ、1倍を超えればプレミアムが乗っている状態になります。この1倍を超えた部分が、ここで言うのれんに該当します。

そして、現在の株式市場において、割安株の投資パフォーマンスが壊滅状態にあり、割高株がさらに切り上がり続けていることは有名な話です。その背景として、低PER、低PBR銘柄は事業リスクが高いために割安化している、という事実があります。

長くなるので詳しくは述べませんが、製造業や資源、金融などの景気敏感の業種は、小売、サービスなどのディフェンシブ業種に比べて圧倒的に割安化しています。

これは、世界景気に敏感な業種は、米中関係や新型肺炎など、多くのマクロ要因の変化によって日替わりで利益見通しが変化するため、予想されている利益の信頼性が極めて低くなります。そのため、利益予想に対して株価にプレミアムが乗りにくくなるのです。純資産も同様で、収益見通しが立たなければ剰余金の留保の拡大も見込めず、事業環境の悪化によっては現金性資産が棄損する可能性も高くなります。

一方で、ディフェンシブは安定的な収益の確保が見込め、見通しも立てやすく、その強固なビジネスモデルを支える質の良い資産を有している可能性が高いため、割高であってもバリュエーションが切り上がり続ける、という現象が起こります。

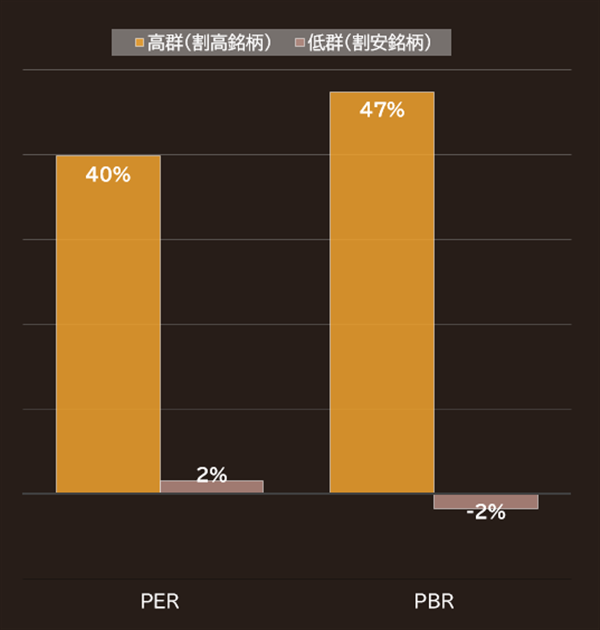

結果は「安かろう悪かろう」に

以下の図は、TOPIX500構成銘柄について、2017年3月末時点でPER、PBRの高低(四分位)でそれぞれ銘柄を分け、その後現在までの3年弱の株価のパフォーマンスを比較したものです。

■過去3年間のPER、PBRの投資効果

出所:データストリーム

言ってみれば、「安かろう、悪かろう」が現在の株式市場の基本概念です。逆に考えれば、「高いからには相応の理由と価値がある」ことにもなります。企業買収も広義の株式投資であるため、多額ののれん(プレミアム)を支払ってまで買収したい企業には、それ相応の明確な価値が存在するはずと考えるのが自然です。

そして、自分で頭を悩ませて考えずとも、その分析と企業評価を世界中の優秀なアナリストや投資家が株価のプレミアムを付けてくれることで代理してくれているのです。これを利用しない手はありません。特に、前述のようにIFRSを適用している企業は減損テストがあり、事業リスクは定期的にチェックされています(それでも電通のような事例は避けられませんが)。

つまり、多額ののれんは決して恐れるべきものではなく、むしろ分析の結果および昨今の株式市場の投資の原則から考えれば、質の高い企業を取り込んだ可能性が濃厚であると前向きにとらえても良いでしょう。

加えて、のれんが大きい銘柄のパフォーマンスが高いもうひとつの背景としては、前述のように「IFRS適用企業が海外投資家に好まれやすい」ために、需給的に株価が押し上げられやすいという点もあるように思います。

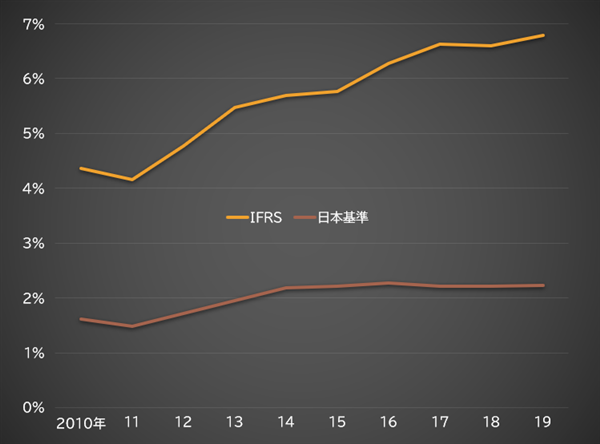

IFRS採用銘柄 VS 日本基準採用銘柄の株価パフォーマンスは

まず、そもそもIFRSの会計基準においては、冒頭述べたようにのれんは減損以外では基本的に償却しないため、定期償却する日本基準と比較してのれんの値は大きくなるはずです。実際に、過去10年程度の会計基準別ののれん/総資産比の推移を見ると、その格差は一目瞭然で、しかも近年も拡大傾向にあります。

■TOPIX500構成銘柄 会計基準別 のれん/総資産の平均値の推移

出所:データストリーム

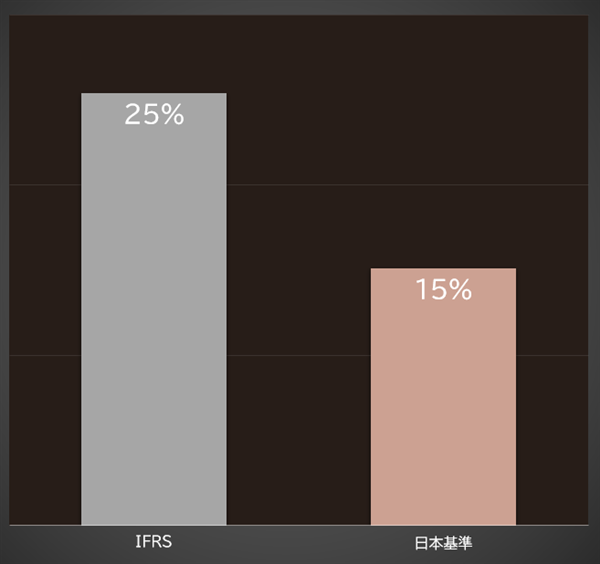

そして、それとは別に、単純に会計基準別に過去3年間の株価パフォーマンスを比較すると、両者間でかなり明確な差が出てくるのも興味深い点です。

■TOPIX500構成銘柄 会計基準別 過去3年株価リターン

出所:データストリーム

つまり、論理的に表現すれば、IFRS基準の銘柄は日本基準の銘柄よりものれんが多く、IFRS基準の銘柄は日本基準の銘柄よりも株価パフォーマンスが良い、つまりのれんが多い銘柄は低い銘柄よりも高パフォーマンスということになるのです。

もちろん、IFRS銘柄が好まれる理由として、多大な労力とコストがかかるIFRSを、他社に先んじて導入できるだけの人的リソースおよび財務的な余裕が存在する可能性もあります。その財源は好調な本業から捻出されるので、そもそも本業が評価されて株価が上昇したという観点です。ただ、仮にそうだとしても、IFRS適用企業が高財務・高収益性企業の判断基準になる事実は変わらないため、この点は議論しても無意味でしょう。

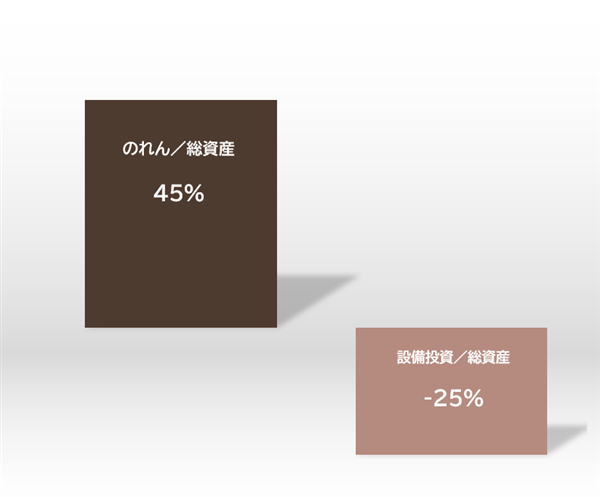

そして、最後に参考情報として、同じように企業が事業拡大に向けて投資する資産のうちで、有形固定資産取得の代表格である設備投資について触れておきたいと思います。結論を言えば、設備投資に積極的な企業の株価のパフォーマンスは、以下の図のように非常に悪いと言わざるをえません。パフォーマンスの計測方法は、今までと同様です。

■「のれん/総資産」、「設備投資/総資産」の投資パフォーマンス

出所:データストリーム 注:過去10年累積、ロングショート

設備投資と株価パフォーマンスについては、本コラムで過去に「『設備投資』銘柄にベットしにくいツライ現実」に紹介しています。こちらをご覧ください。

低金利の中、内部留保・現金を積み上げていくのと、どちらが良いのか

周知のように、日本企業の自己資本比率および現金性資産は上昇を続けており、欧米と比較しても多額ののれんを抱えるような大型買収の件数は圧倒的に少ない状態が続いています。多少割高であっても、魅力的な企業はもっと積極的に買収していくべきです。

仮にそれが「時限爆弾だ」と揶揄されようとも、爆発させなければそれは無形資産としての価値を永遠に正当化し続けることができるわけなので、過剰に恐れる必要はないでしょう。

無論、銘柄選択の観点からは、のれんを構成する事業のチェック、リスクの精査は必須ですが、それでも高のれん銘柄は長期的に見てポテンシャルと魅力にあふれた対象といえそうです。

最後に、参考までにのれんが多く、かつ期先の利益成長予想がプラスとなっている銘柄の一覧を添付します。設備投資の高低も加味し、設備投資額が相対的に少ないという観点を付与しています。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...