米株

米株

【材料】Fスターズ---急騰、SaaS事業成長期待などで国内証券が新規買い推奨

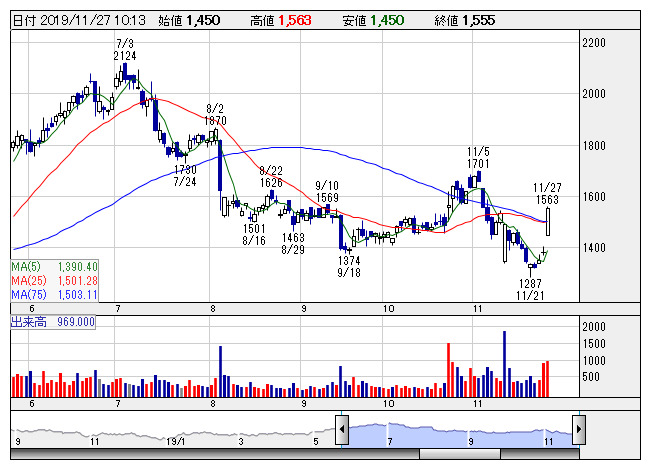

Fスターズ <日足> 「株探」多機能チャートより

Fスターズ <日足> 「株探」多機能チャートよりFスターズ<3687>は急騰。東海東京証券では投資判断を新規に「アウトパフォーム」、目標株価を2300円としている。20年9月期は新規事業の先行投資費用増加などで2ケタ営業減益を予想も、21年9月期は、採算性高いSS事業の自動車分野のプロジェクト拡大で一転2ケタ増益を予想。新規事業のSaaS事業は、23年9月期に黒字化を達成し、その後はHW事業の業績を上回る主力事業へ成長していくと考えているもよう。

《HH》

提供:フィスコ