米株

米株

【市況】明日の株式相場戦略=風雲急の自動車部品、「CASE」は大化け株の玉手箱

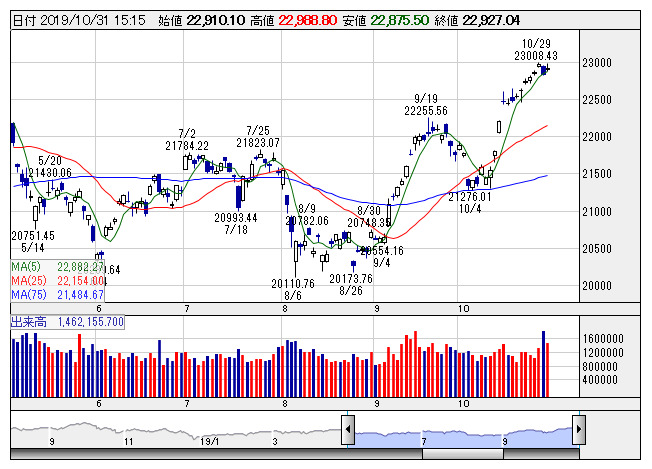

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートよりきょう(31日)の東京株式市場は日経平均株価が83円高と反発。前日の米国株市場で主要株指数が揃って上昇しS&P500指数は過去最高値を更新したことを考えると、2万3000円台乗せがあるかと思われたが、それほど分かりやすい動きとはならなかった。ただ、今週火曜日まで日経平均はサイコロジカル11勝1敗と押し目なしで新値街道を突き進んでいたわけで、上値は重くなって当然。むしろ若干のブレーキが利いて2万2900円台での着地はベストだったといえるかもしれない。

日米の金融政策会合は大方の予想通りの結果となり、ボラティリティを高める火種とはならなかった。このビッグイベント前に「米VIX指数のショート(空売り)が積み上がっていた」(国内証券マーケットアナリスト)という指摘があったが、VIXを空売りするということは、ボラティリティが高まらない方に賭ける投資家が沢山いたということ。得てしてそういうシーンでは逆の目が出ることが多いのも相場だが、今のところは“VIX空売り組”の思惑が当たった形となっている。

また、きょう発表された10月中国製造業PMIは49.3と9月の49.8から低下し、事前のコンセンサスを下回った。同指数は好不況の境目となる50を5月以降割り込んでいるが、これは米中摩擦問題の余波による部分が大きい。今回も景況感が悪いとはいってもサプライズを伴うようなインパクトには乏しく、中国当局の政策発動を促すという観点ではネガティブとも言い切れない結果だった。中国・上海株市場の下げは小幅にとどまり、香港株市場は一時1%以上のプラスを維持した。

個別では、前日にホンダ<7267>と日立製作所<6501>が傘下の自動車部品4社を経営統合させることを発表、この余韻が強く残る形で、ケーヒン<7251>、ショーワ<7274>、日信工業<7230>が上値追いを継続。特にケーヒンは一時15%高に買われ、前日のストップ高と合わせ、わずか2営業日で時価総額を40%も拡大させたことになる。きょうはトヨタ系のアイシン精機<7259>がトランスミッションメーカーのアイシン・エィ・ダブリュとの経営統合を材料視されストップ高に買われる場面があった。自動車部品業界の再編モードを投資家サイドにも強く意識させる流れとなってきた。

そして、この再編は自動車業界の技術革新トレンドである「CASE」を念頭に置いたもので、おそらくここからは、システム開発でも自動車向けに特化した企業に光が当たる可能性が高まっている。こうした流れを踏まえたうえで、目先注目しておきたいのは、底値圏から満を持して立ち上がる気配をみせているエクスモーション<4394>。同社は自動車向け中心に組み込みソフト導入に特化したコンサルティングを手掛ける。CASEの技術導入の流れが強いフォローの風となっており、19年11月期営業利益は前期比22%増益を予想するが上振れが濃厚。更に来期はトップラインの伸びをベースに利益成長も加速期に突入する公算がある。

このほか、前日取り上げたネクストウェア<4814>は低位株の特性で株価は上ヒゲをつけやすいものの、売買高急増が新たな相場のスタート地点を示唆する。足もとの業績は低調でその点は割り切りが必要だが、「顔認証」分野の伸びしろを株価がどこまで評価するかという相場となりそうだ。また、直近リチウムイオン電池関連として紹介した銘柄ではテクノスマート<6246>が大相場に発展した。同銘柄については1本値のストップ高を交えマドを大きく開けており、基本は押し目狙いとなるが、好業績で依然としてPER8倍前後という割安感が大きな武器となっている。

日程面では、あすは朝方の取引開始前に9月の有効求人倍率、失業率が発表される。このほか、10月の新車販売台数や9月末の税収実績など。また、マザーズ市場にダブルエー<7683>が新規上場する。海外では10月の米雇用統計、10月の米ISM製造業景況感指数。10月の財新中国製造業PMIなど。(中村潤一)

出所:MINKABU PRESS