米株

米株

【材料】三重交通GHD---急伸、収益構造の変化を評価して国内証券では格上げ

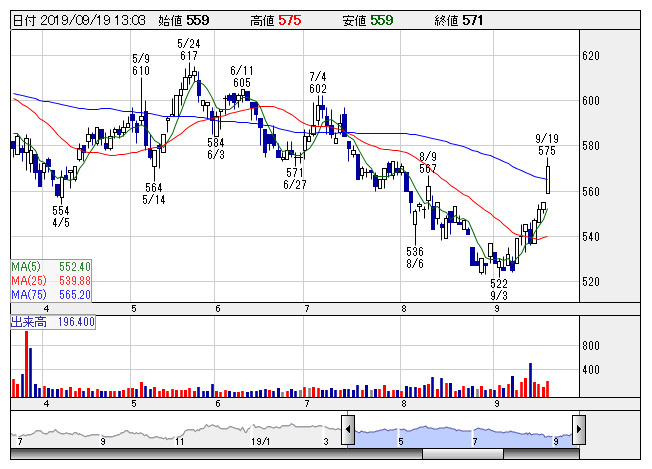

三重交HD <日足> 「株探」多機能チャートより

三重交HD <日足> 「株探」多機能チャートより三重交通GHD<3232>は急伸。東海東京証券では投資判断を「ニュートラル」から「アウトパフォーム」に格上げ、目標株価も540円から660円に引き上げている。マンション分譲や乗合・貸切バス事業などフロー型のビジネス中心の収益構造から、固定価格買取制度を利用したメガソーラー事業など安定的なストック型ビジネスがけん引する構造へと変化。これにより利益水準も底上げされ、今後の成長投資に耐え得る財務・収益体質が整ってきたと評価のようだ。

《HH》

提供:フィスコ