米株

米株

【特集】個人投資家・有限亭玉介:9月相場の中で反発し始める注目株を公開【FISCOソーシャルレポーター】

ファーマF <日足> 「株探」多機能チャートより

ファーマF <日足> 「株探」多機能チャートより以下は、フィスコソーシャルレポーターの個人投資家「有限亭玉介」氏(ブログ:儲かる株情報「猫旦那のお株は天井知らず」)が執筆したコメントです。フィスコでは、情報を積極的に発信する個人の方と連携し、より多様な情報を投資家の皆様に向けて発信することに努めております。

-----------

※2019年9月11日11時に執筆

株&猫ブログ「儲かる株情報『猫旦那のお株は天井知らず」を執筆しております、有限亭玉介と申します。

この度は『9月相場の中で反発し始める注目株を公開』というテーマで寄稿させて頂きますよ。

さて、あたくしのブログでは日々「気になる銘柄」をピックアップし、その後の値動きに対する私観を交えた実況中継などを掲載しております。当記事ではここ最近注目した個別株についてザックリではありますが、ご紹介させて頂きます。

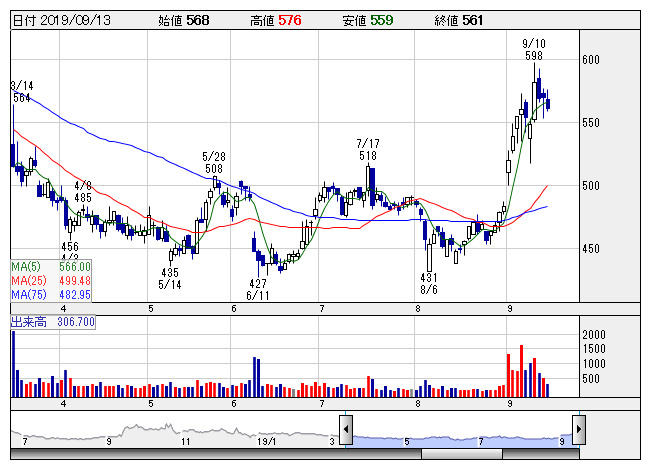

まず紹介するのはギャバなどの機能性食品やバイオ分野も手掛けるファーマフーズ<2929>です。同社の東南アジアへ市場開拓の旨の報道により、9月2日より急上昇しました。美白への意識が日本より高い東南アジアはセレプロン入り化粧品等の需要が見込める他、外国人採用の促進、ギャバ等のハラル認証もイスラム教徒向けに進めていく方針とです。

9月6日発表の決算では通期予想の上方修正も加わり、今期は3期連続で過去最高益更新見通しです。週足チャートも上昇トレンドに変わった模様ですが、600円以上の価格帯別出来高からの戻り売りをどのようにこなすか注目としています。

2つ目の銘柄は国内外のオプショナルツアーの予約サイトを運営するベルトラ<7048>です。8月13日に決算発表と同時に発表された今期業績予想では、ゴールデンウィークの10連休が業績に寄与し、経常利益は30%以上上方修正されています。昨今の日韓関係悪化や香港デモが業績に大きな影響を与えてはいなかったようです。

インバウンド部門を持ちながらも、同社の売上の多くはアウトバウンドが占めており、今後はさらなるインバウンド向けのサービス拡充が期待されます。チャートは8月28日の安値976円をつけてから反発。今週は上値抵抗線だった25日線を上抜く動きも見られましたので監視を強めていきたいと考えております。

3つ目の銘柄はシェアリングテクノロジー<3989>です。雨漏りや害虫駆除まで日常の様々なトラブルを解決するサイト『生活110番』の運営などをしております。8月14日に決算と同時に発表された今期業績予想では、営業利益が17.00億円から△5.60億円へと下方修正されました。ただ、「暮らしのお困りごと事業」への先行投資を含んでいる為、今後は投資分の成長機会が見込まれると考えます。

様々な「暮らしのお困りごと」事業を進める同社は、高齢化や独居化が今後も増加することを見込み、リフォーム等含む140以上のサービスを展開しています。チャートは下落トレンドで底値水準ですが、今後の市場拡大を追い風に黒字化へ向かうか注視したいです。

4つ目の銘柄はチェンジ<3962>です。DX(デジタルトランスフォーメーション)を主力に、 AIやRPAを活用した働き方改革のテーマ性をもつ企業です。8月14日の決算発表では3Q時点で経常利益は通期業績予想13.23億円に対し進捗率54.7%の7.24億円に留まりましたが、業績予想は据え置かれているので、4Qにて巻き返しがあるかもしれません。

投資事業でも、8月29日に業務提携を結ぶ次世代ドローンを手掛けるエアロネクストへの出資や、9月3日には出資先のAI CROSS<4476>が東証マザーズへの上場が発表されました。これを受けて上値抵抗線でもあった25日線を上抜いてきたチャートは、下落トレンドから反発してきております。今後は「ふるさとチョイス」での自治体との繋がりを活かし、各自治体へAIチャットボットやRPA等の導入拡大が期待されます。

5つ目の銘柄はヘリオス<4593>です。再生医療のテーマ性を持ち、iPS細胞由来の研究を進めております。8月8日に発表された上期決算は前年同期より赤字幅を縮小させ着地しております。2017年よりニコン<7731>と業務提携し、今年7月には新たな資金調達を行っております。

8月末に大阪大学での世界初のiPS細胞で作った目の角膜移植の報道により、多くのバイオ株が買われました。同社の眼科分野では大日本住友製薬<4506>と共同開発するRPE(網膜色素上皮細胞)製品が、加齢黄斑変性への改善に期待されております。チャートは7月より下落トレンドですが、大阪大学の報道後の反発も確認できる為、押し目で拾うに妙ありか…と、見ています。難病治療への技術進歩を期待したいです。

最後の銘柄はサカタインクス<4633>です。印刷インキ事業を主力に、海外展開も進めています。8月9日には決算発表と同時に通期業績予想の上方修正を発表し、今期経常利益は前回業績予想より1割ほど拡大する見通しとなりました。

包装や新聞だけでなく、液晶ディスプレイにも使われる同社の製品は、環境配慮の方針から生分解性や、二酸化炭素の削減へも力を入れています。チャートは26週線に抑えられる形で下落トレンドが続いた同社ですが、いちよし証券では9月3日に同社の投資判断を「A」に据え置き、目標株価を1,700円から1,900円へ引き上げております。PER・PBRでもまだ割安水準でもあるので、うまく押し目があれば…と監視しております。

と…ここでご紹介できるのはスペースの関係もあり、以上ではありますが…他にも「注目すべき」とする銘柄は沢山ございます。お時間がありましたらブログを検索して頂ければ幸甚です。愛猫「なつ」と共にお待ち申し上げております。

----

執筆者名:有限亭玉介

ブログ名:猫旦那のお株は天井知らず

《SF》

提供:フィスコ