米株

米株

【材料】ハニーズホールディングス<2792>のフィスコ二期業績予想

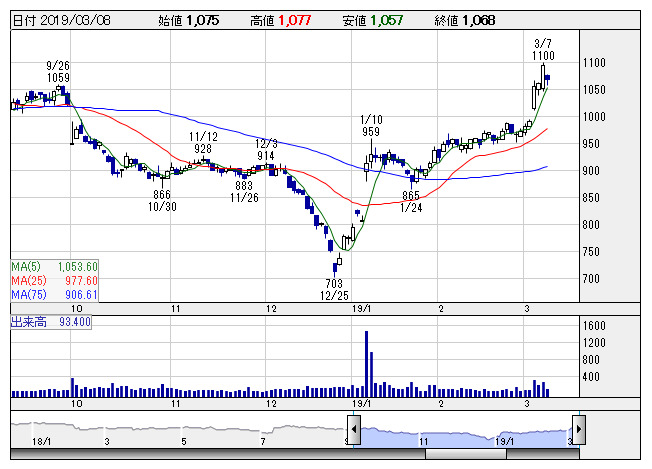

ハニーズHD <日足> 「株探」多機能チャートより

ハニーズHD <日足> 「株探」多機能チャートより※この業績予想は2019年2月24日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ハニーズホールディングス<2792>

3ヶ月後

予想株価

1,050円

10代から50代の女性向け衣料品や雑貨を手掛ける「ハニーズ」を展開。グラシア、シネマクラブ等のブランドを展開。11月末時点の店舗数は877。中国子会社は解散、清算。19.5期上期はほぼ会社計画通りに進捗。

19.5期の国内の新規出店は28を計画。足元、既存店売上高が堅調に推移し、国内販売は伸長。中国の店舗閉鎖が売上高に影響も、赤字幅が減少。EC事業を強化。株価はPBRが1倍以下と割安。昨年9月高値を目指す。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.5期連/F予/48,500/3,400/3,400/2,050/73.56/20.00

20.5期連/F予/50,900/3,550/3,550/2,150/77.17/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/02/24

執筆者:NI

《CN》

提供:フィスコ