米株

米株

【材料】本日の注目個別銘柄:ヤマトHD、イオンファン、千代化建など

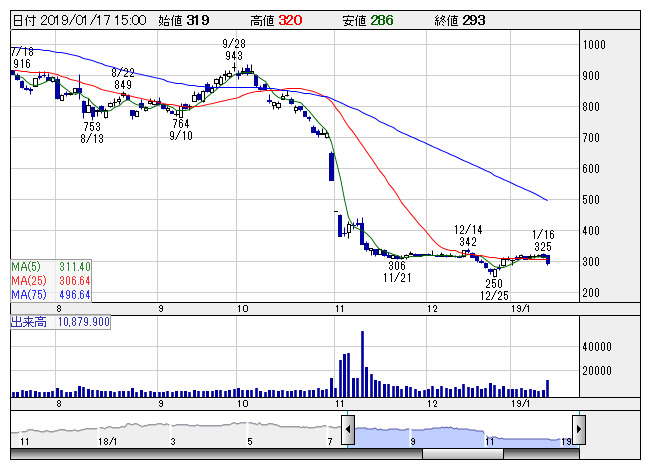

千代建 <日足> 「株探」多機能チャートより

千代建 <日足> 「株探」多機能チャートより<6366> 千代化建 293 -20

大幅続落。総額1000億円規模の金融支援を要請していることが分かったと一部で伝わっている。同社は上半期に1086億円の最終赤字を計上して自己資本比率が12.7%まで低下、財務の立て直しが喫緊の課題になっている。第三者割当増資による資金の出し手を募っているが、多くのファンドは支援に慎重な姿勢をみせているもよう。増資による株式価値の希薄化も合わせて、財務リスクへの警戒感が強まる流れとなっている。

<3865> 北越コーポ 582 +42

急反発。SMBC日興証券では投資判断を「2」から「1」に格上げ、目標株価も670円から710円に引き上げている。20年3月期は中国事業の収益改善や洋紙の値上げにより収益のV字回復を見込まれるとし、現在の株価や市場コンセンサスには、増益期待が十分に織り込まれていないと判断しているもよう。SMBC日興証券では、今期予想営業利益95億円に対して、来期は53%増益の145億円を予想している。

<3593> ホギメディ 3600 +390

急反発。前日に第3四半期の決算を発表している。累計営業利益は39.2億円で前年同期比7.5%減益、主力の手術キットの販売が苦戦したほか、サンプル配布など営業費用も膨らんだようだ。ただ、10-12月期は14.8億円で同5.0%の増益に転じているほか、売上高も4四半期ぶりに増収に転じている。業績底打ちへの期待につながっているようだ。なお、第4四半期には研究開発費を計上予定のようだ。

<3186> ネクステージ 1299 +76

大幅続伸。三菱UFJモルガン・スタンレー証券では投資判断「バイ」継続で、目標株価を1300円から1700円に引き上げている。株価は中長期成長を織り込みに行く次のステージに入っていくとみているもよう。市場における寡占化や台粗利改善と大型総合店出店拡大により、他社比での高い増益率を予想、人員教育体制、出店体制など地勢基盤が一段と進んだことも評価としている。

<9064> ヤマトHD 3015.0 -58.0

伸び悩んで大幅反落。第3四半期累計営業益は600億円台半ばとなり、前年同期の約2倍に急拡大したもようとの観測が報じられている。ネット通販の拡大で宅配便の需要増が続くなかで単価が引き上げられたほか、賃上げによる自社ドライバー増加で荷受け能力の高まりや外部委託の圧縮も可能になったようだ。ただ、第2四半期の段階で前年同期比363億円ほど収益が改善していたため、大きなインパクトは限定的との見方。

<9082> 大和自交 1095 +150

ストップ高。子会社保有の固定資産譲渡、それに伴う来期の特別利益計上を発表している。4月に物件を引き渡し予定であり、20年3月期に固定資産売却益1,155百万円を特別利益に計上するもよう。12月の高値からは一時半値以下の水準となるなど、株価調整も進んでいただけに、リバウンド余地は大きいとの期待感も先行する形に。

<4343> イオンファン 2515 -229

大幅反落。12月の月次動向が材料視されて前日は大幅高となったが、本日は一転して戻り売りが優勢の展開に。三菱UFJモルガン・スタンレー証券では投資判断「オーバーウェイト」継続も、目標株価を5700円から4400円に引き下げた。事業環境の悪化などを考慮して今期から来期にかけての国内・海外既存店増収率を下方修正。19年2月期営業益は市場予想67億円に対して57億円、前期比4.5%減を予想。

<3091> ブロンコB 2600 -233

大幅反落。前日に前12月期の決算を発表、営業利益は26億円で前期比6.2%増、従来予想の29.3億円を下振れた。既存店売上高が客数減によって想定を下振れたほか、販売管理費も計画を上回った。10-12月期は前年同期比約2割減少となっている。今期見通しは27.3億円で同5.1%増益の見通し。増益転換ではあるが、前期業績の下振れによって市場コンセンサスは下回る水準とみられる。

<9997> ベルーナ 1047 +56

大幅続伸。前日に発表した12月の月次動向が好感されている。連結売上高は前年同月比21.4%増となり、3カ月連続でのプラス成長、7月以来の高い伸び率となっている。さが美の上乗せ効果で店舗販売事業の拡大が継続しているほか、主力の総合通販事業では衣料品、家具・雑貨等がともに好調、グランベルホテルなどの売上増加でその他事業も大きく伸長した。

《US》

提供:フィスコ