米株

米株

【材料】ペガサスミシン製造<6262>のフィスコ二期業績予想

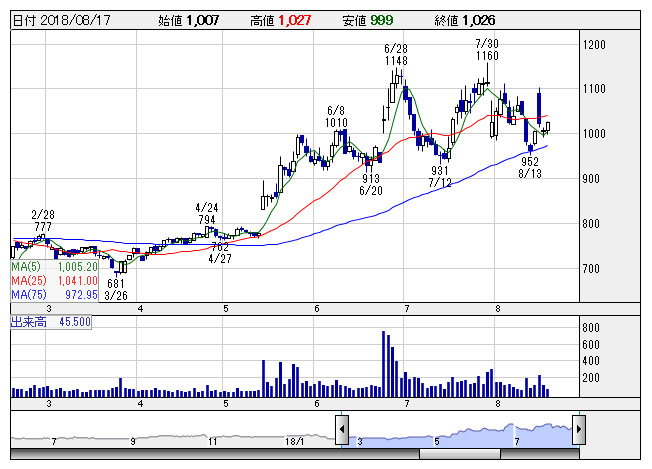

ペガサス <日足> 「株探」多機能チャートより

ペガサス <日足> 「株探」多機能チャートより※この業績予想は2018年8月6日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ペガサスミシン製造<6262>

3ヶ月後

予想株価

1,150円

工業用環縫いミシンでトップ。アジア向け多く、海外売上比率が9割弱と高い。今年末に完成予定のメキシコ新工場を主軸に自動車部品を育成。中計では20.3期に営業益33億円を目指す。19.1期1Qは営業益小反発。

19.3期は春節に合わせた戦略機投入が奏功し、中国で工業用ミシンのシェアが向上。中南米などの開拓も進む。上期に在庫調整の自動車部品は下期に上向く。増収増益へ。株価は妥当な水準との判断から上値限定的と想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/19,720/2,780/2,650/2,120/85.45/22.00

20.3連/F予/20,500/3,050/2,950/2,200/88.67/22.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/06

執筆者:JK

《FA》

提供:フィスコ