米株

米株

【材料】アルメディオ<7859>のフィスコ二期業績予想

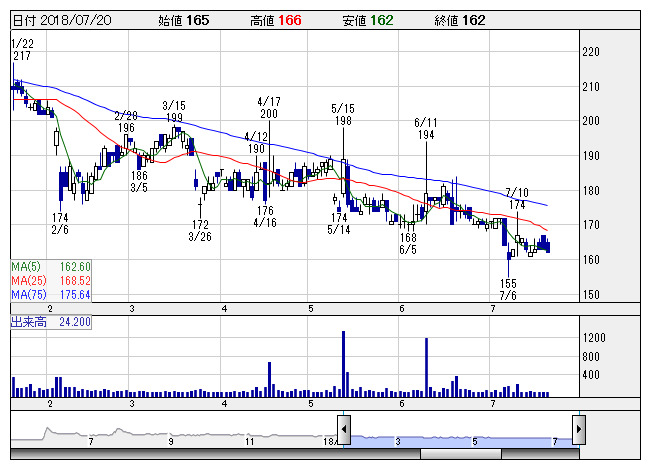

アルメディオ <日足> 「株探」多機能チャートより

アルメディオ <日足> 「株探」多機能チャートより※この業績予想は2018年7月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アルメディオ<7859>

3ヶ月後

予想株価

160円

AV機器など品質規格の規準となるテストメディア、CD・DVDのOEM製造等を手掛ける。断熱材事業も展開。WEBビジネス事業に参入。アーカイブ事業は低調。断熱材事業は高温断熱材が伸長。18.3期は2桁増収。

インダストリアルソリューション事業は苦戦。19.3期は黒字転換見通し。断熱材事業は堅調維持。耐火材料及び関連製品は需要増。PBRは割安感の強い水準だが、業績見極めムードは根強い。今後の株価はもち合い想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/4,060/70/55/5/0.52/0.00

20.3期連/F予/4,350/80/65/15/1.57/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/07/18

執筆者:YK

《FA》

提供:フィスコ