米株

米株

【材料】メタルアート<5644>のフィスコ二期業績予想

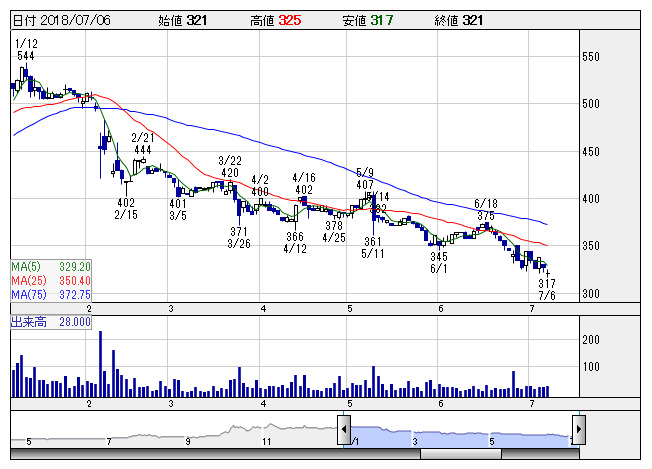

メタルアート <日足> 「株探」多機能チャートより

メタルアート <日足> 「株探」多機能チャートより※この業績予想は2018年6月25日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

メタルアート<5644>

3ヶ月後

予想株価

380円

自動車や建設機械向け鍛造部品の製造、販売。金型設計から機械加工まで一貫生産。熱間・冷間鍛造を組み合わせた冷間複合精密鍛造技術に強み。主な取引先はダイハツ工業とトヨタ。18.3期は増収、経常減益着地。

19.3期は小幅増収、二桁の営業減益を予想。自動車では小型車向け、建設機械では中国の需要回復やインドネシアの新製品量産が支えるも、国内生産設備増強の償却費増等が利益を圧迫。株価は底這い傾向が続く。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/31,000/1,100/1,140/770/48.88/6.00

20.3期連/F予/32,000/1,150/1,200/810/51.42/6.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/25

執筆者:NI

《FA》

提供:フィスコ