米株

米株

【材料】ニフコ<7988>のフィスコ二期業績予想

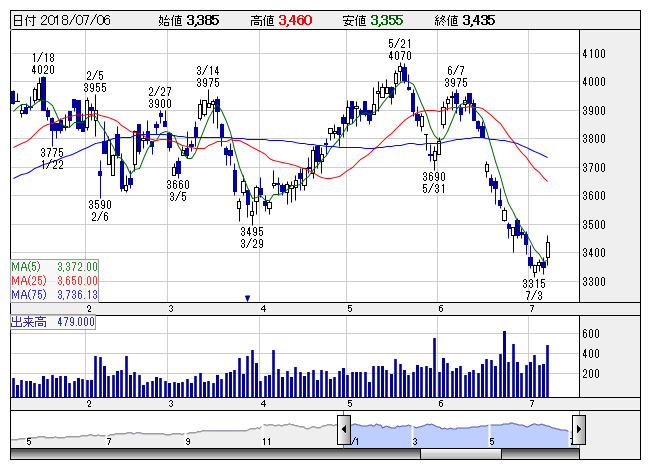

ニフコ <日足> 「株探」多機能チャートより

ニフコ <日足> 「株探」多機能チャートより※この業績予想は2018年6月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ニフコ<7988>

3ヶ月後

予想株価

3,550円

プラスチックファスナーが主力。国内の全自動車メーカーに納入し、国内トップシェア。ベッド及び家具事業も展開。ジャパンタイムズは売却。ベッド及び家具事業は堅調。ホテル向け受注が増加。18.3期は増収増益。

合成樹脂成形品事業は堅調。東南アジア、中国は日系OEM向け事業が好調維持。欧州はドイツ子会社が貢献。19.3期は増収増益計画。1ドル105円想定。業績計画の評価余地は限定的。当面の株価は戻りの鈍い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/275,000/31,300/30,600/21,800/214.09/62.00

20.3期連/F予/280,000/31,800/31,100/22,050/216.55/62.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/26

執筆者:YK

《FA》

提供:フィスコ